![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

ヒヨコが、たくましい企業になるまで

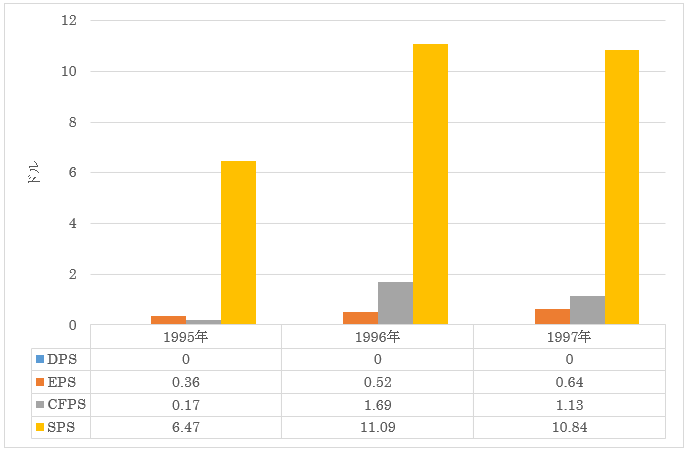

下図は上場して間もない頃のスターバックスの1株当たりの業績です。当時、スターバックスの売上高は着実に増えていたのですが、発行済み株式数も増えていたので1996年から1997年にかけての1株データは前年比マイナスになっています。全体として業績が取り散らかした印象は否(いな)めないし、1997年を例に取ると、営業キャッシュフロー・マージン(CFPS÷SPS)は10.4%に過ぎません。

図:スターバックスの業績(アニュアルレポート)

EPS:1株当たり利益

CFPS:1株当たり営業キャッシュフロー

SPS:1株当たり売上高

出所:コンテクスチュアル・インベストメンツ

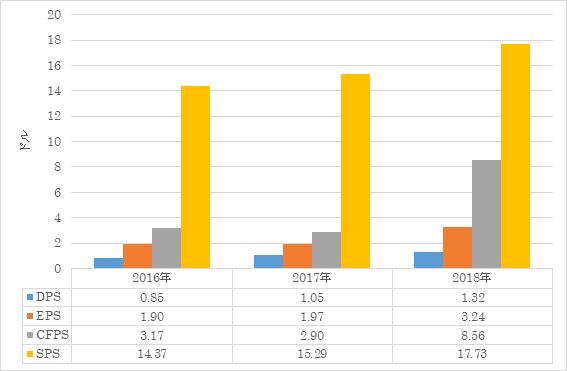

次に最近のスターバックスの業績を示すと、下図のようになります。

図:スターバックスの業績(アニュアルレポート)

上のグラフからは、スターバックスが極めて安定感のある企業に成長したことが読み取れます。

「ローマは一日にして成らず」という格言がありますが、単なる良い投資ストーリーを持ったヒヨコの企業が、どのようにしてたくましい、安定感のある企業へと育ってゆくのかを、上の例は物語っていると思います。

このような株に一回ぶち当たるだけで、「テンバガー(=10倍になる株)」も夢ではないのです。

なぜ幾度となく落胆させられ、裏切られながらも、投資家が良い企業を探すことを諦めないか? と言えば、それはこういった、しびれるような株との遭遇を、人々が願ってやまないからなのです。

理想の会社は営業キャッシュフローが年々着実に増えています。上のスターバックスは、この面で合格です。

また、1株当たり営業キャッシュフローを1株当たり売上高で割り算して得られる営業キャッシュフロー・マージンは15~35%あると理想的です。ちなみに全米の平均は15%前後です。

上の例でもう一つ指摘しておきたいのは、会社が若いうちは決算の数字がブレやすいということです。決算の数字が乱暴に変わるということは、株価はそれ以上に乱高下することを意味します。だからIPOしたての会社は怖くて目が離せません! 毎日がピリピリした緊張の連続だと覚悟してください。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)