![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の株式市場]イベント満載の今週で相場の方向性が決まる?~株価の「波」で考える今後のシナリオ~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米国株】いざ天王山 米大統領選挙でどうなる](https://m-rakuten.ismcdn.jp/mwimgs/d/f/498m/img_dffbca9fe3e3c182643524e2555da6d666217.jpg)

![[動画で解説]「この株を買っておけば間違いない!」は本当?投資情報を見るときの注意点](https://m-rakuten.ismcdn.jp/mwimgs/c/d/498m/img_cdada39c112564e7a4dc65ec15c2f41949993.jpg)

![[動画で解説]中国は米大統領選の行方をどう見ているのか。八つの視点から解説(加藤 嘉一)](https://m-rakuten.ismcdn.jp/mwimgs/6/c/498m/img_6cd76fde9454747b6869ead18799cff945120.jpg)

![[動画で解説]与党惨敗で長期金利に上昇圧力~ユニット・レーバー・コストが示す政府の課題~(愛宕伸康)](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84781bba71909c0cdfc6123d8078ec4c47937.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄:TSMC(TSM、台湾、NY ADR)、インテル(INTC、NASDAQ)、マイクロン・テクノロジー(MU、NASDAQ)、アドバンスド・マイクロ・デバイシズ(AMD、NASDAQ)、エヌビディア(NVDA、NASDAQ)、アプライド マテリアルズ(AMAT、NASDAQ)、ASMLホールディング(ASML、アムステルダム、NASDAQ)、KLA(KLAC、NASDAQ)、シノプシス(SNPS、NASDAQ)

1.世界半導体出荷金額は順調な伸びが続く。TSMCの2月売上高は前年比14.1%増。

世界の半導体市場は順調に拡大中です。世界半導体出荷金額(3カ月移動平均)は、2019年4月に底打ちし、今回の半導体ブームの中で順調に増加しています。2021年1月の出荷金額は過去最高だった2018年10月の水準まであと5%のところに来ました(グラフ1)。

半導体需要は、先端半導体から汎用半導体まで好調です。5Gスマホの普及開始に加え、新型コロナ禍の中でテレワーク、在宅学習が普及したことによって、パソコン出荷とデータセンター投資が拡大しました。そしてその後の景気回復によって自動車、家電、産業機器など様々な分野でも半導体需要が拡大しています。その結果、ほぼ全分野で程度の差はあれ半導体の品不足が起きています。

世界最大の半導体受託生産業者、TSMCの月次売上高も順調に拡大中です。2021年2月は前年比14.1%増となりました。2021年1月の同22.2%増からは鈍化し、前月比(1月比)では15.9%減となりましたが、これは2月に中国で春節があったため、中国国内のスマホ工場が休みになったためと思われます。TSMCには世界中のあらゆる業種から発注が増加しているもようですが、その結果、顧客間で生産ラインの取り合いが起きているもようです。後述のようにTSMCは今年250~280億ドルの設備投資を計画しています。ロジック半導体だけの設備投資としては前代未聞の巨額投資ですが、2021年4-6月期から設備投資の効果(増産効果)が現れてくると思われます。

TSMCの月次売上高が右肩上がりで増加し、四半期利益が伸び続ける限り、今回の半導体ブームは続き、高水準の半導体設備投資も続くと思われます。

グラフ1 世界半導体出荷金額(3カ月移動平均)

グラフ2 TSMCの月次売上高

2.DRAMスポット価格が急騰。大口価格も上昇に転じる。

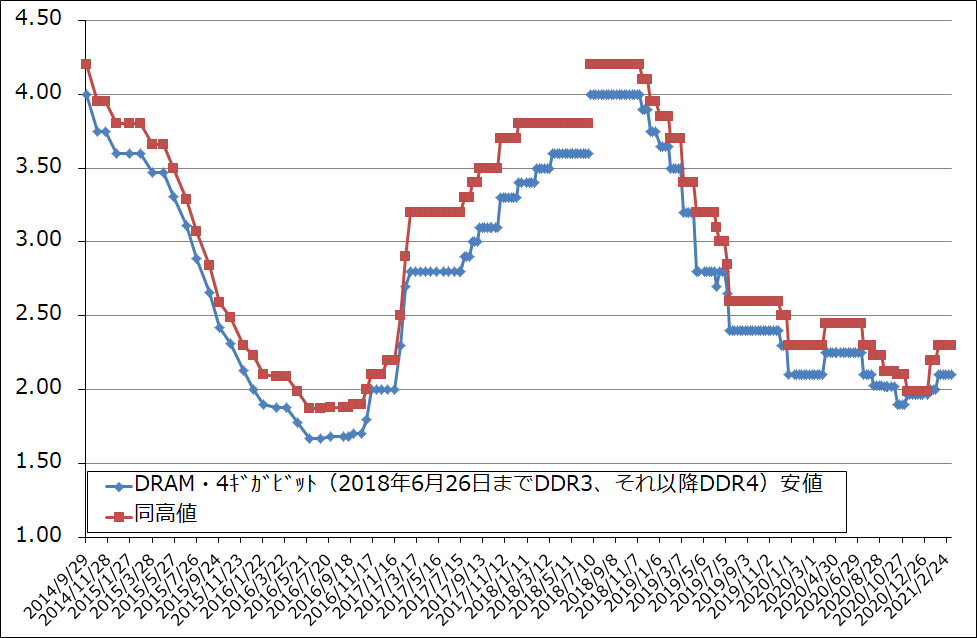

半導体ブームの盛り上がりは、メモリ市況にも表れています。データセンター、スマホ、パソコン、自動車、産業機械など様々な分野でDRAM需要が増加しており、DRAM需給が逼迫しています。これに加えて、旧世代DRAMを生産する一部の台湾メーカーが、従来から生産してきた汎用品よりもTSMC向け特注品を優先して生産するようになったため、2月から汎用DRAMの市況上昇が顕著になりました。昨年11月下旬に1.29~1.66ドルだった4ギガビットDRAMのスポット価格は、直近では2.59~2.78ドルへ67%増から2倍に跳ね上がっています(グラフ5)。

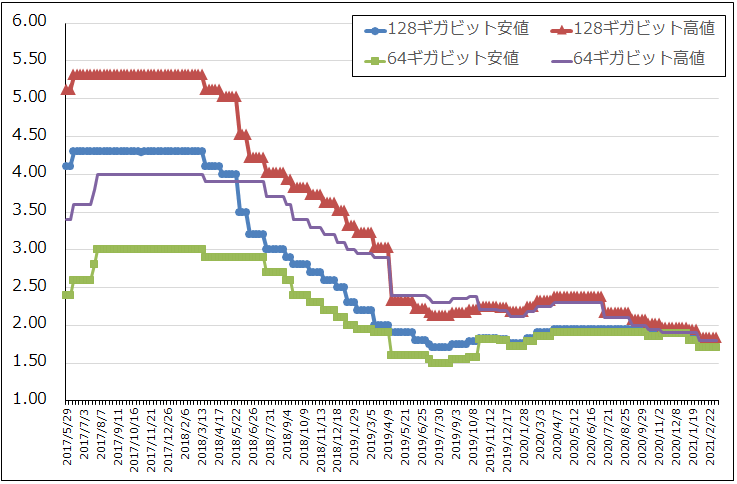

この結果、DRAM大口価格も上昇に転じ始めています。現在は、DRAMスポット価格に対して大口価格が2.10~2.30ドルと下回っており、このままスポット価格の上昇が続く場合は、大口取引が有利になるため、大口価格がスポットに引きずられて上昇すると思われます。すでにDRAM大口価格は上昇し始めています(グラフ4)。

スマホ向け、パソコン向けの高性能CPU(7ナノ、5ナノ)の大量生産が始まっているため、メインメモリ(DRAM)とストレージ(SSD、NAND型フラッシュメモリを使った記録媒体)も大容量化、高速化する方向です。そのため、DRAMとNANDの需給関係は良い方向へ向かうと思われます。このことを考えると、DRAMスポット市況は、波はあっても当面は大きな下落は考えにくいと思われます。

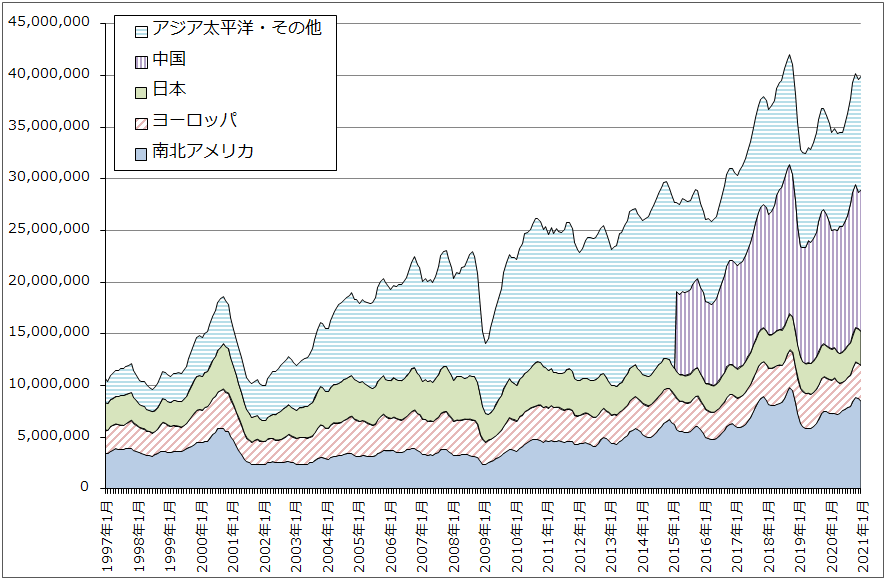

一方、NANDの大口価格は、2月に入り小幅下落しました(グラフ3)。設備投資の増加で需給が軟化したもようですが、DRAM市況に引っ張られる形で今後緩やかに上昇する可能性があります。

メモリ市場の需給に関連して、メモリ大手のマイクロン・テクノロジーは2021年8月期2Qの業績ガイダンスを上方修正しました(後述)。

グラフ3 NAND型フラッシュメモリの市況(2017年5月29日から)

グラフ4 DRAMの市況

グラフ5 DRAMのスポット市況

3.半導体設備投資も増加へ。

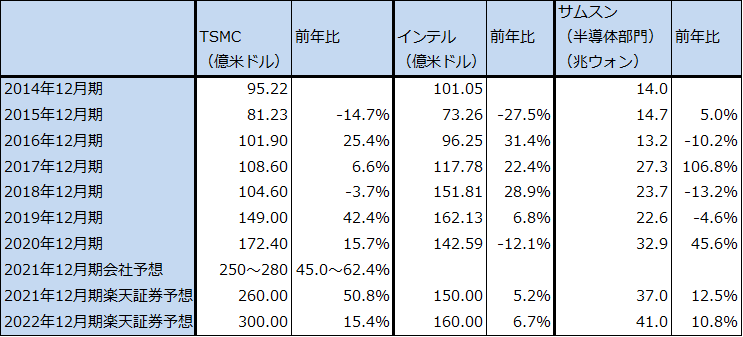

このような半導体ブームの中で、大手半導体メーカーは大型投資を続けています。前述したように、TSMCの2021年12月期の設備投資計画は250~280億ドルです。2020年12月期の172.4億ドルと比べて45.0~62.4%増という大型投資です。半導体需要が先端半導体から汎用半導体まで増加していることを考えると、2022年、2023年のTSMCの設備投資も2021年並みかそれを上回る水準になると予想されます。

サムスンも2020年12月期に総額32.9兆ウォン(約3兆円)の設備投資を行いました。メモリだけでなくTSMCを追撃するためにファウンドリ事業(半導体受託生産事業)の設備投資を活発に行ったと思われます。2021年はファウンドリ事業の増強とDRAM投資増加が予想されるため、半導体設備投資は更に増加が予想されます。

今後動向が注目されるのは、インテルです。ロジック半導体で10ナノから先へ進出しているのはTSMC、サムスン、インテルの3社ですが、TSMCとサムスンが5ナノラインの量産を既に開始したのに対して、インテルは10ナノで止まっています。7ナノCPUの量産開始は2022年末から2023年初頭になる計画です。そのため、インテルはTSMCに5ナノ、3ナノの先端半導体の生産を委託するのではないかと言われています。ただし、10ナノCPUもパソコン向け、サーバー向けに需要が多いため、10ナノラインの増強は続くと思われます。

汎用半導体(10ナノ台以前の微細化世代)の市場を見ると、中国最大のファウンドリであるSMICが昨年アメリカのエンティティリストに載りました。その結果、事実上西側世界からSMICに向けて最先端の半導体製造装置は輸出できなくなりました。SMICとしては事業の将来に大きな不安がでています。SMICは14ナノまでの量産に成功したとしており、10ナノから先へ進出する計画でした。

ただし、アメリカのトランプ政権時代の対中国半導体政策は、10ナノから先への中国の進出は許さない、潰す、しかし10ナノ台以前の微細化世代については、関係ない、勝手にしろ、というものです。この政策がバイデン政権に代わってどう変化するかまだ分かりません。しかし、この政策によって、西側の半導体設備投資が大きく伸び、TSMCがアメリカに最先端の半導体工場を建設することを決めました。今年着工する計画です。このようにトランプ政権時代の半導体政策は大きな成果を上げたため、これが大きく変更される可能性は低いと思われます。

この中で、中国のロジック半導体メーカーの間で苦境に陥ったSMICのシェアを奪う動きが活発になっています。その結果、中国では汎用半導体の設備投資ブームが起きています。これに対応して、例えば東京エレクトロンが古い機種を改めて生産して販売したり、中古品を販売して収益を上げています。

表1 大手半導体メーカーの設備投資

注:1ウォン=0.09円、1ウォン=0.0009ドル。

4.5Gスマホ、パソコン、サーバー向けとも半導体需要は順調に増加中

1)5Gスマホの出荷が増加中

先端半導体の需要も順調に拡大中です。

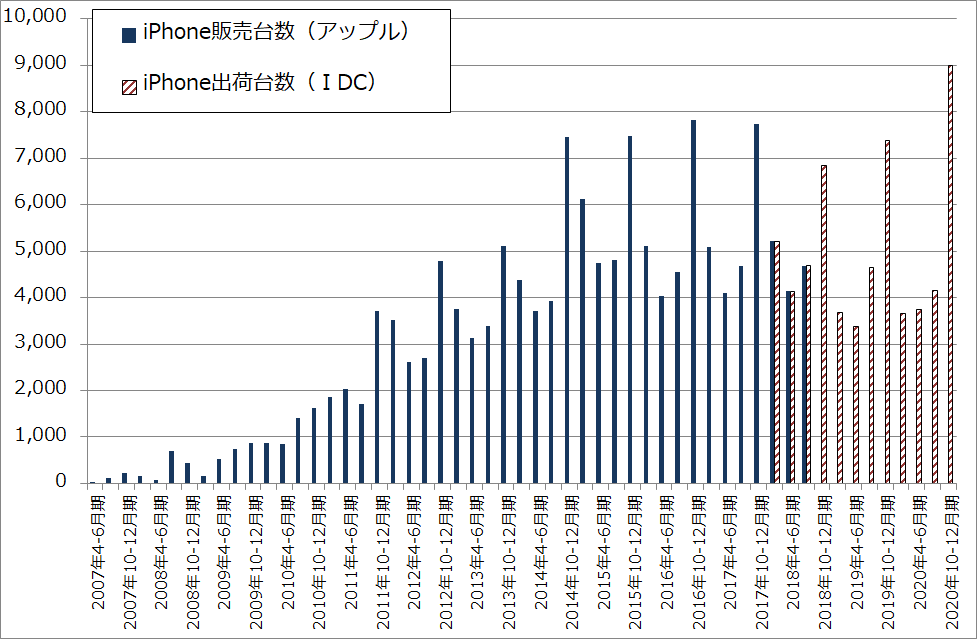

5Gスマホが急速に伸びています。2020年9月15日以降、中国のファーウェイ向けに西側から半導体出荷ができなくなりました。その結果、ファーウェイのスマホシェアは急低下しましたが、その穴をアップルとシャオミが埋める形になり、ファーウェイが健在だった頃よりもスマートフォン市場は拡大しています。ガートナーの調査では、世界の5Gスマホ販売台数は2019年1,671万台、2020年2億1,326万台、2021年予想5億3,853万台と伸びる予想です。

昨年10~11月にアップルはiPhone12シリーズを発売しました。上位機種(iPhone12Pro、ProMAX)中心に順調に売れています。ただし問題もあります。報道によればサイズの小さい「iPhone12mini」の売れ行きが想定を下回っているもようであり、売れない分だけ減産になるもようです。アップルの競争相手はこの点を突いてくると思われます。即ち、5ナノ(高級機の場合)または7ナノ(普及価格帯や廉価版の場合)の高速CPUを搭載し(ちなみに5Gスマホは7ナノか5ナノのいずれかのCPUを搭載します)、画面が大きく、上位機種、普及機種ともにiPhoneよりも価格を安くすれば売れるはずです。

これに対してアップルも今年秋の新型iPhone、来年秋の3ナノCPU搭載の新型iPhoneで対抗すると思われます。5Gの普及と相まって、スマホ市場はメーカー間競争によって5Gスマホ中心に拡大が予想されます。

グラフ6 iPhone出荷台数

2)5Gスマホ、パソコンの両方でアップルが台風の眼に

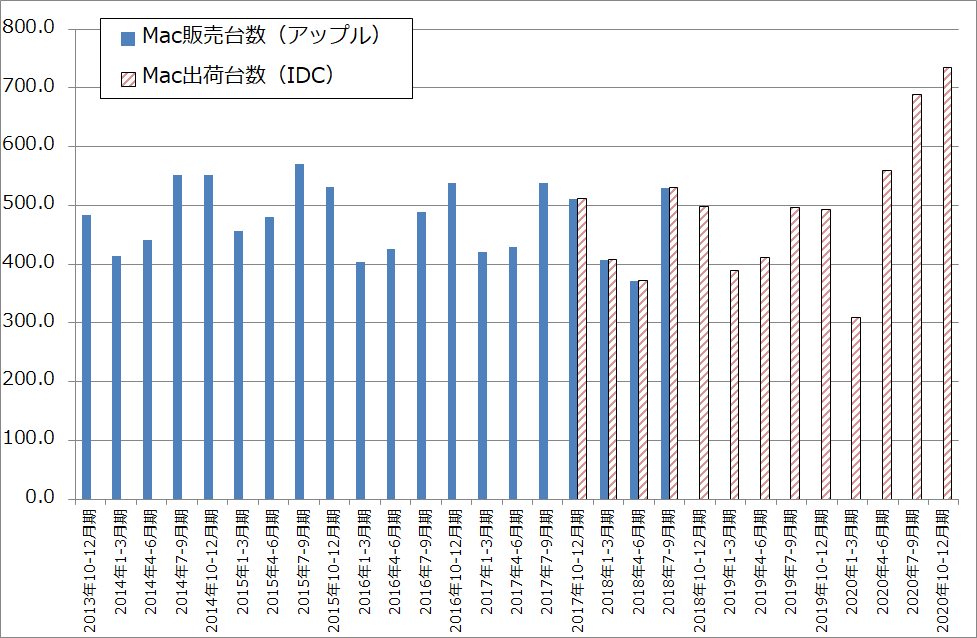

パソコンの世界でもアップルが台風の眼となりそうです。アップルは2020年11月に最新鋭のパソコン用5ナノSoC(CPU、GPUと周辺半導体を一つのシリコン基板上に構築したもの)「M1」を搭載したMacPCを3機種発売しました(M1の生産はTSMCが行っている)。M1搭載パソコンは、ノートブック型の最低価格が10万4,800円とMacとしては低価格帯から投入しました。これが大変な反響を呼び、IDCの調べでは2020年10-12月期のアップル製パソコンの販売台数は前年比49.2%増と急伸しました。2020年暦年でも2,310万台(前年比29.1%増)と市場の成長率を上回る大きな伸びを示しています。

アップルでは2022年11月までにMacPCの全機種にM1を搭載する予定です。おそらくその後、2022年中にM1の後継版、3ナノSoCを搭載したMacを発売する可能性があります。

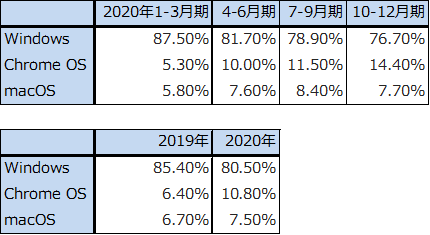

2020年10-12月期決算発表時のアップルの説明によれば、この時期のMac購入者の約半分が新規ユーザーだったそうです。WindowsとmacOSの間には「OSの壁」があったはずですが、この壁が以外に低かったのか(双方に同じアプリケーションソフトを入れておけばデータ互換が可能)、M1の魅力とコストパフォーマンスの良さが既存のMacユーザーのみならず、新規ユーザーを引き寄せたのか、おそらく両方の理由によると思われます。

OSの市場シェアを見ると、2020年はChrome OSが伸びたため、macOSの伸びは小さいものに見えます。しかし、今後仮にMacが年率30~50%で伸びたときには3~5年でMacがトップシェアになる可能性があります。要するに、独自設計のCPU、GPUを使い、OSがWindowsともChrome OSでもないパソコンがシェアを急速に伸ばす可能性があるのです(ChromeBookはインテル系CPUを使います)。

もし、Windowsの世界を守りたいならば、インテルは先端半導体の出荷を増やすしかありません。7ナノCPUの生産では出遅れたインテルですが、3ナノの戦いで負けるわけにいかないのです。AMDは5ナノCPU、GPUをTSMCの生産で2021年に投入する可能性はありますが、2021年に獲得できる数量は少量と思われます。サムスンと委託生産契約を結ぶ可能性があるという見方もありますが、この場合生産開始は2022年になりそうです。企業規模の問題もあります(AMDはインテルに比べ企業規模が小さいため、アップルには十分対抗できないと思われます)。このことを考えると、一部の調査会社や報道にあるように、インテルがTSMCの生産により、2021年後半にローエンドとミッドレンジの5ナノCPU、2022年後半にハイエンドの3ナノCPUを調達するというシナリオは、かなり可能性が高いものであると言えます。これが私がインテルに注目する理由です。

ただし、アップルがパソコン市場で大きなシェアを取ることが出来ても、インテルが先端半導体はTSMC、普及価格帯のCPUは自社生産というベストミックスで再起したとしても、どちらに転んでもTSMCの生産、販売、利益と設備投資は当面は伸び続けると思われます。

グラフ7 Mac出荷台数

表2 パソコン用OSの市場シェア

![[今週の株式市場]イベント満載の今週で相場の方向性が決まる?~株価の「波」で考える今後のシナリオ~](https://m-rakuten.ismcdn.jp/mwimgs/1/5/346m/img_153ff688ed25288cbf3894967228ba9640935.jpg)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]【決算レポート】アドバンテスト-半導体テスタの好調で会社予想業績は上方修正-](https://m-rakuten.ismcdn.jp/mwimgs/0/1/160m/img_013bd150da3cbe9639f178434b82fc4b48108.jpg)

![[動画で解説]決算レポート:アマゾン・ドット・コム(AWS、ネット通販とも順調)](https://m-rakuten.ismcdn.jp/mwimgs/5/0/160m/img_504523c48dd95efe7d0f2a8ddc61da2c43108.jpg)

![[動画で解説]みずほ証券コラボ┃11月5日【米大統領選挙、日米株の焦点は~今週は米FOMCと国内企業決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/0/0/160m/img_0013940f56cdc9650df010b82f77f5e088934.jpg)