![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

昨年、バークシャーはアップルに続き、アマゾンを初めて購入するなどハイテク株への投資にカジを切り、市場を驚かせた。その年の5月に開かれたバークシャーの年次総会では、バークシャー株の運用収益が市場平均並みにとどまり「バリュー(割安)株投資」の限界がささやかれるなか、自身の投資哲学は健在だと反論した。

バフェットは、従来からハイテク業界のように変化のスピードが速く、事業内容に対する理解が難しいものには投資しないと公に発言していた。バフェットの投資哲学の根幹は、目先の株価にとらわれることなく、企業の本質的価値見定めることにある。現在の価格がその本質的価値よりも安い場合は投資を行い、じっくりとその株が本来の価格に値上がりしていくのを待つバリュー株投資である。

バフェットの投資に関するルールは至ってシンプルである。

ひとつは「損をしないこと」、

そして2つ目は「その原則を忘れないこと」

である。

バフェットは投資のタイミングや銘柄を見定めることについて、次のように語っている。「相談して決めようと思う時、私は鏡を見るんだ」、つまり答えは市場にはない。「なぜこの会社を買収するのかという題で1本の小論文を書けないなら、100株を買うこともやめた方がいい。」相場の世界においては、世間を眺めて判断していては正しい判断ができない。世間と「逆」が富を生み出すのである。

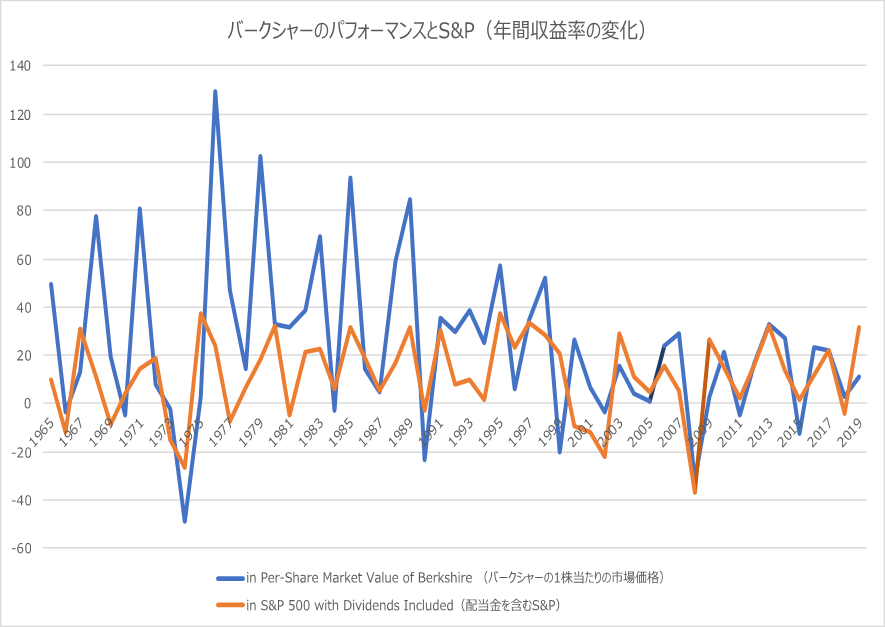

以下は1965年以降のバークシャーとS&P500のパフォーマンスを比較したものである。確かに近年、バークシャーのパフォーマンスは市場平均並みにとどまっている。しかし、1965年以降のCompounded Annual Gain(年次の増加率を複合したもの)はバークシャーが約20%に対して、S&P500は10%と、バークシャーのパフォーマンスがS&P500の2倍となっている。

バークシャー・ハサウェイのパフォーマンスとS&P500(年間収益率の変化)

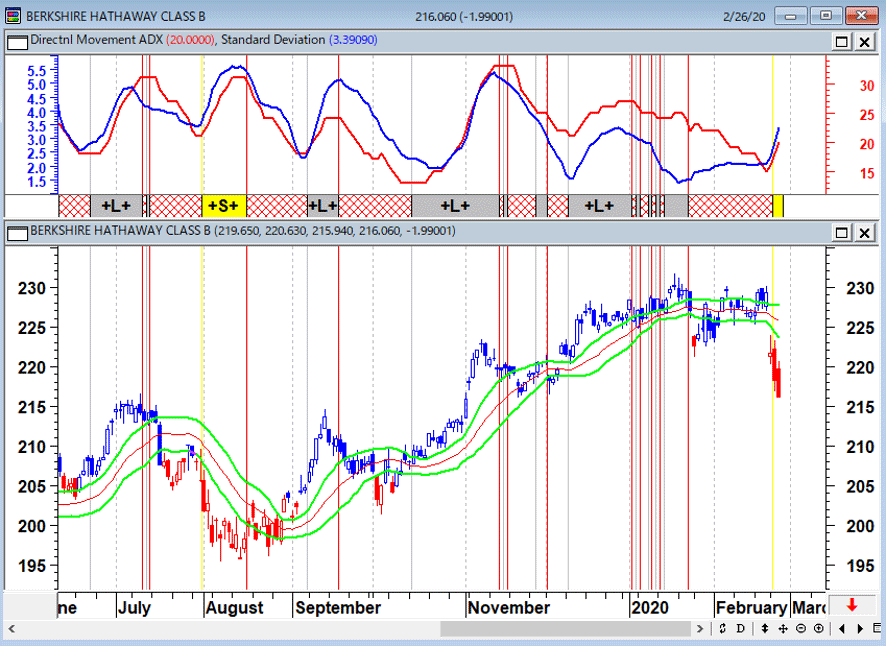

バークシャー・ハサウェイB株(日足)順張りの標準偏差ボラティリティトレードモデル

「チャンスと絵は少し離れて見たほうがよく見える。」、「株は単純。みんなが恐怖におののいているときに買い、陶酔状態の時に恐怖を覚えて売ればいい」、「時代遅れになるような原則は、原則ではない。」、「近視眼的(マイオピック)な投資では理性を失い、結果としてお金と時間を失う。」、「リスクとは、自分が何をやっているかよくわからない時に起こるものです。」というウォーレン・バフェットの言葉を、我々は今一度考えなくてはいけない投資環境の中にいるのである。

投資家にとって一番大切なのは、防御である。大きな下げに巻き込まれないこと。これに尽きる。大きな損失を出せば、取り戻すのに10年20年と貴重な年月を要するだろう。

昨年12月のレポート『ウォーレン・バフェットの成功の秘密。暴落時の優良株の逆張り買い、とは?』でも述べたが、個人の投資家がバフェットの運用で学ぶべきなのは、「運用が決して破綻しないビジネスモデル」、「投資先として米国株式市場を選択していること」、「大暴落した時に株を買える現金の温存」であり、“長期の”株式投資で個人投資家が成功するにはひたすら長期の投資チャンスを「待つ」ことがポイントである。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)