私のキャリアの中で今起こっていることほどおかしなものを見たことはない

米資産運用会社グッゲンハイム・パートナーズのスコット・マイナードは、「われわれは全く新しいパラダイムに移行しているのか、市場の投機的なエネルギーは制御不能になっているのか、わからない。自分は後者が起きていると思う。私は前にわれわれはばかげた季節に入ったといったが、訂正する。我々はすでにばかげた季節にいる。」と述べたが、筆者も同感だ。

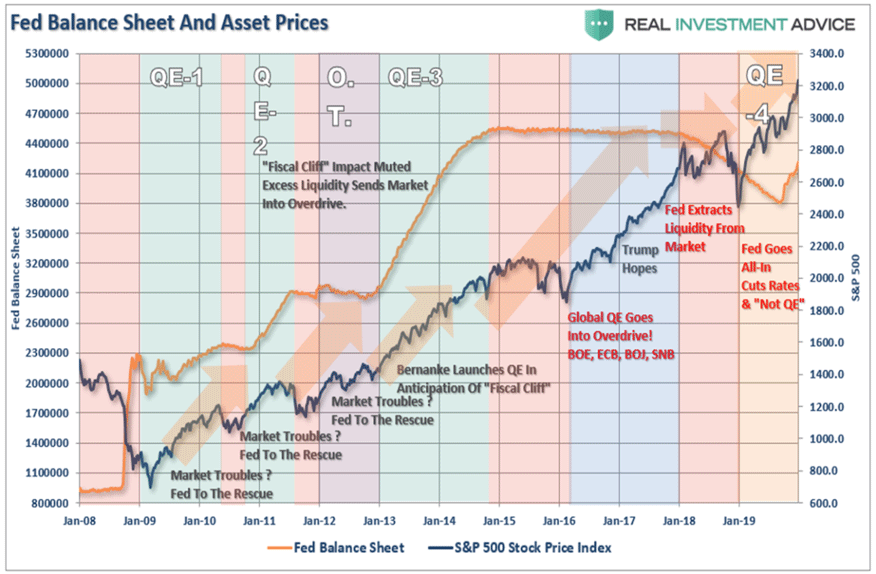

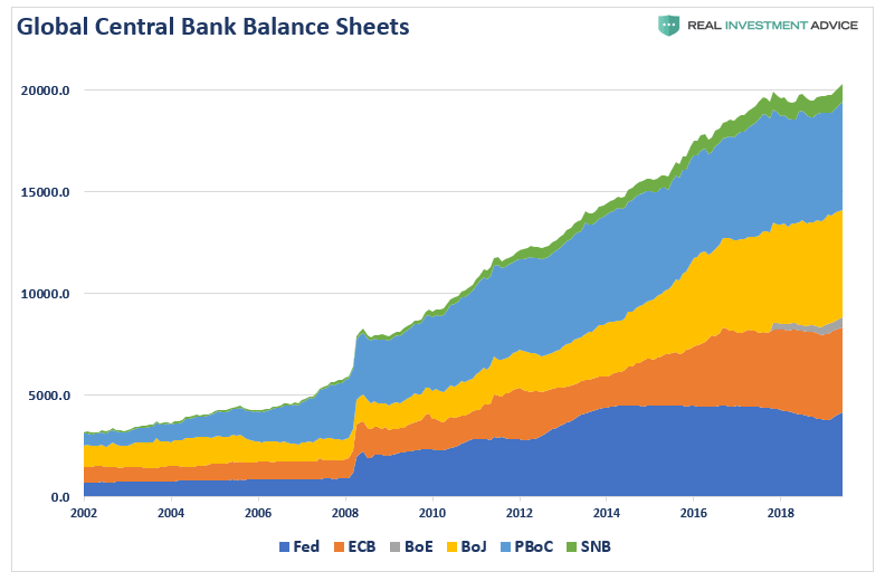

新型肺炎騒動のさなか、感染源である中国の株は暴騰している。そもそも昨年9月からの株式市場は、隠れQE(量的緩和)というバラマキで上昇してきただけだ。もっと大きく言えば、現在、世界の中央銀行のバランスシートは2007年の約5兆ドルから現在の21兆ドルに膨らんだ。その一方、2007年、世界の株式時価総額65兆ドルに対して、2019年、世界の株式時価総額は85兆ドルに達した。20兆ドルの増加であり、中央銀行のバランスシートの拡大にほぼ相当している。金融当局によるお手盛りの自作自演相場といっていいだろう。

FRBのバランスシートとS&P500の推移

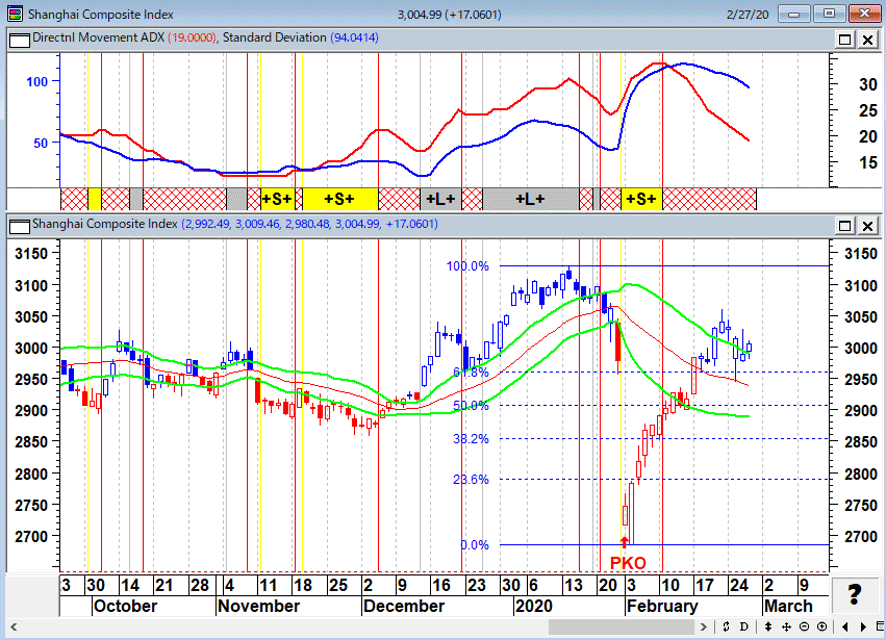

上海総合指数(日足)

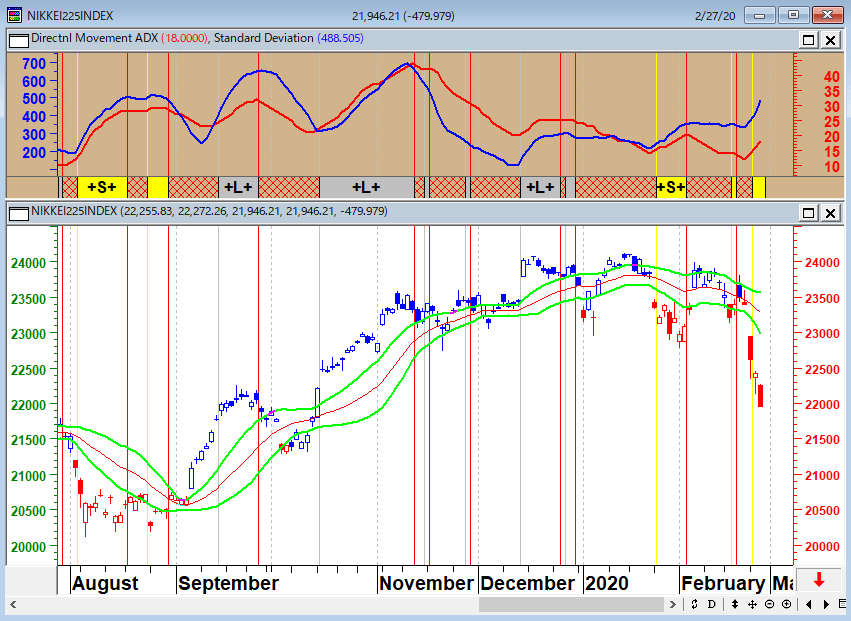

日経平均(日足)

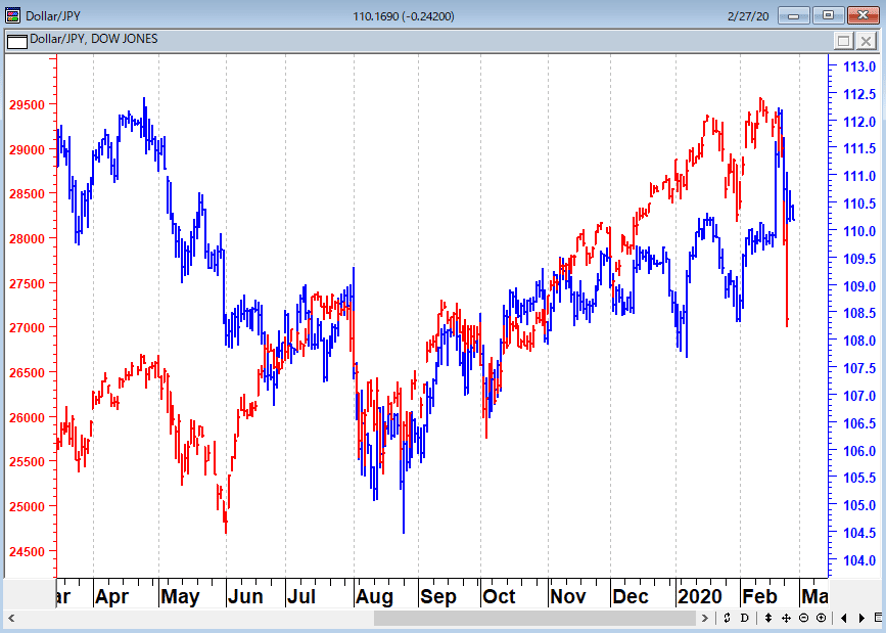

ドル/円 VS NYダウ

ドル/円(青)はNYダウ平均株価(赤)と連動している

アリアンツのチーフエコノミストのエラリアンは、米CNBCのインタビューで、「新型コロナウイルスは企業業績と経済への影響が長期化する」と警告しているが、ファンドの運用者達は東京オリンピックが中止になったり、米国で感染が拡大すると、世界的な景気後退シナリオが濃厚になってくるとみている。

スコット・マイナードの発言をもう一つ紹介しよう。

「世界のほぼすべての中央銀行が金融システムに準備金を注入することで流動性の巨大な洪水が起きている。そして、今日の多くの投資家は個々の債券を購入することさえ行わず、ETF(上場投資信託)のバスケットを購入している。債券の質などは問題にしない。実際にレートや価格を交渉している人はいない。ETF市場では価格の妥当性の検討などは行われないのでほとんどの場合、過去のデータを使用して価格が設定される。その結果、証券がどこで取引されているかによって決まる非市場価格となり、追加の価格検証も行われない。つまり、誰も個別の債券価格を交渉していないことになる。もしインデックスに入っている場合は、購入すべきだ! こうやって価格が決まるのだ。これは最終的にはひどいことになる。私のキャリアの中で今起こっていることほどおかしなものを見たことはない。」

ミンスキー教授は、「市場は短期記憶であり、今回は違うと繰り返し思い込むものだ」と教えた。悲しいことに、経済的および政治的リスクの高まりに直面した今日の市場の活気から判断すると、ミンスキーは再び正しいと証明される可能性が高いだろう。

ミンスキー・モーメントとは、信用循環または景気循環において、投資家が投機によって生じた債務スパイラルによりキャッシュフロー問題を抱えるポイントである。景気サイクルの終盤に入っている現時点で、いずれ、次のミンスキー・モーメントが到来するのは避けられない。果たして、ボールの転がりを開始する触媒が、今世間を騒がせている新型コロナウイルスなのだろうか?

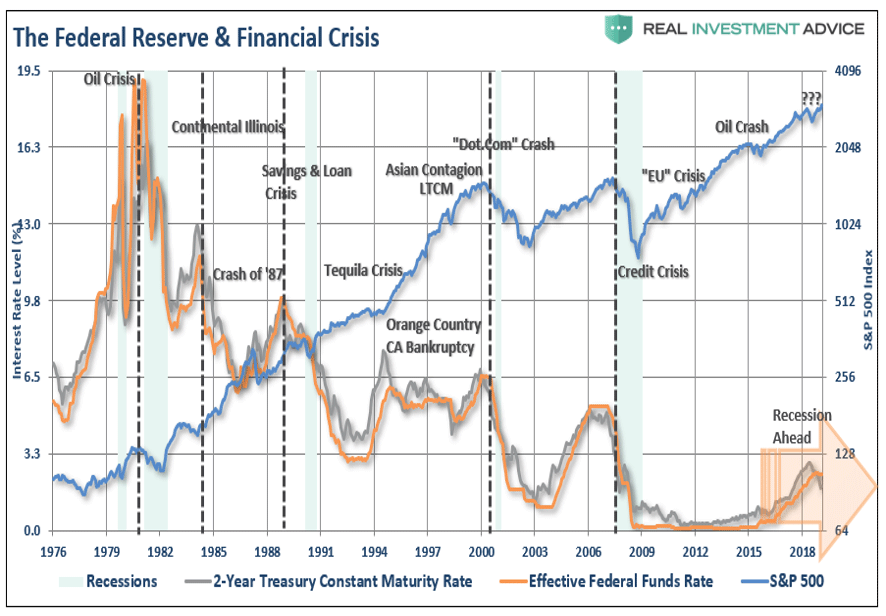

FED(連邦準備制度)と金融危機

(水色:リセッション グレー:2年債金利 オレンジ:FF金利 青:S&P500)

世界の中央銀行のバランスシート

冒頭でも述べたように、昨年9月からの株式市場の上昇は隠れQEというバラマキで上昇してきただけだ。もっと大きく言えば、現在、世界の中央銀行のバランスシートは2007年の約5兆ドルから現在の21兆ドルに膨らんだ。一方、2007年、世界の株式時価総額65兆ドルに対して、2019年、世界の株式時価総額は85兆ドルに達した。20兆ドルの増加であり、中央銀行のバランスシートの拡大にほぼ相当している。

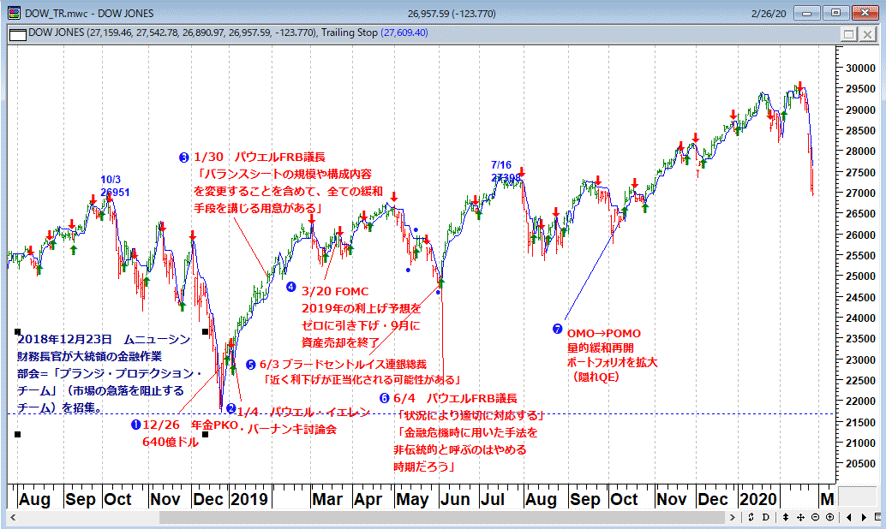

PPT(プランジ・プロテクション・チーム=市場の急落を阻止するチーム)とNYダウの推移

ここでの問題は、株式市場が「永久に高い台地」に魔法のように落ち着き、数カ月または数年そのままバブル状態でいたことは歴史的にないということだ。すなわち、中央銀行バブルはもう止められないし、戻れないところまで来てしまったということだ。

株は単純!みんなが恐怖におののいているときに買い、陶酔状態の時に恐怖を覚えて売ればいい

近年の株式市場は7年から10年に一度大暴落するという循環を繰り返している。今回、米国株は上げの12年目に突入し、順調に史上最高値圏を更新していた。が、その矢先、新たな脅威(新型コロナウィルス)によって世界の株式市場の足元が揺らぎ始めている。ここ数年、米国はいつリセッションに入るのか、それとも入らないのかという議論がなされており、そう遠くない将来、株式市場の暴落や長期的な買い場が到来するのではないかと言われてきていた。ところが、危機があれば中央銀行がなんとかしてくれる、乗り遅れるな(FOMO=Fear Of Missing Out/乗り遅れる恐怖)とばかりに、下げたところは全部買いという相場になっていた。

株は暴落した時に買う長期運用の商品である。これを実践できているのはウォーレン・バフェットである。ウォーレン・バフェットは暴落する前に株を売り、暴落すると株を買うという逆張り投資家だ。これは、なかなかできることではない。人間の心理に素直に従って投資行動をすると、暴落する前に株を買い、暴落すると株を売らざるを得ないというバフェットと逆の行動になってしまうのである。

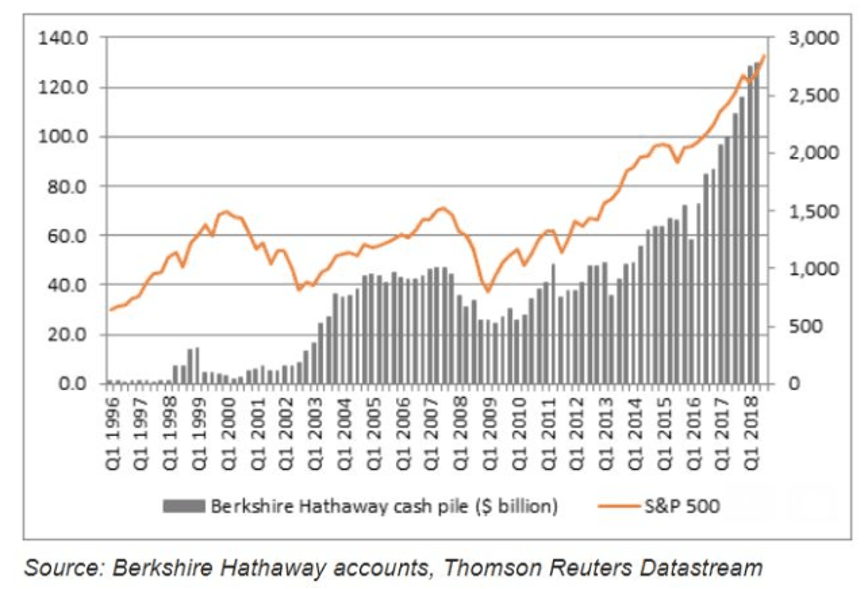

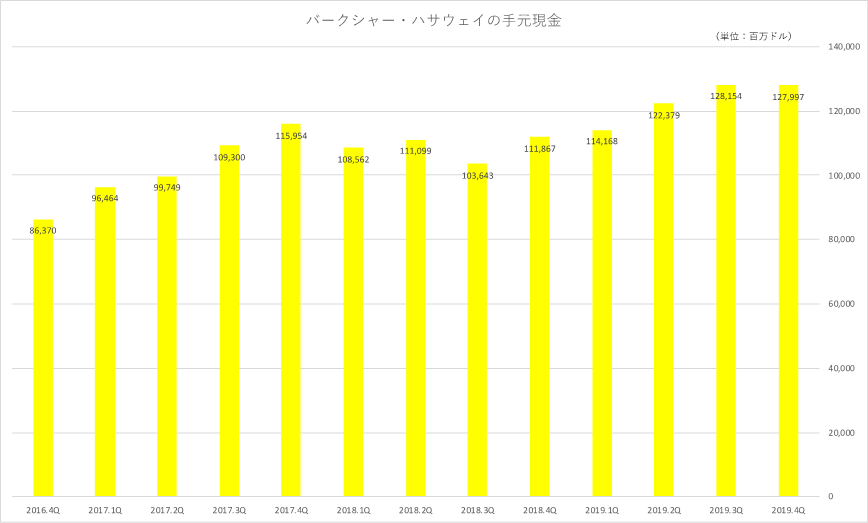

バフェットが率いるバークシャー・ハサウェイはリーマンショック前に現金比率を高めていた。現金ポジションの前回のピークは、金融危機直前の2007年末の433億ドルである。2008年にはリーマン危機の最中、ゴールドマンの株を安く手に入れて大儲けしたが、2008年末の現金ポジションは255億ドルに減っていた。

バークシャー・ハサウェイの現金ポジションとS&P500の推移

ウォーレン・バフェットの3つの投資基準と2つの投資ルール

そのバークシャー・ハサウェイの直近2019年第4四半期時点での手元資金が1280億ドル(約14兆2千億円)になった。これは前期比で約14%増、期末時点では過去最高となっている。バフェットは期末に公表した「株主への手紙(年次書簡)」の中で次のように述べている。

3つの基準を満たす新しい企業の取得を常に目指しています。

最初に、彼らのオペレーションに必要な純有形資本に対して良いリターンを獲得していること。

第2に、有能で誠実な経営者によって運営されていること。

最後に、それらは合理的な価格で購入可能でなければなりません。

そのような企業があれば、できれば100%取得したいと思います。しかし、この3つの必要な属性を備えた大規模な買収を行う機会はまれです。それよりも、株式市場が気まぐれなおかげで、これらの基準を満たす公開会社を多量に、しかし非支配割合で購入する頻度のほうが高いのです。

バークシャー・ハサウェイの手元現金

バークシャーが保有する巨額のキャッシュに関して、大型の買収や自社株買いになぜ使わないのかといった声もあるが、前述した最新の「株主への手紙(年次書簡)」の中で、バフェットはそれを「資本の山」と呼び、「生産的な運用資産への再投資は永遠に私たちの最優先事項であり続ける」と述べた。

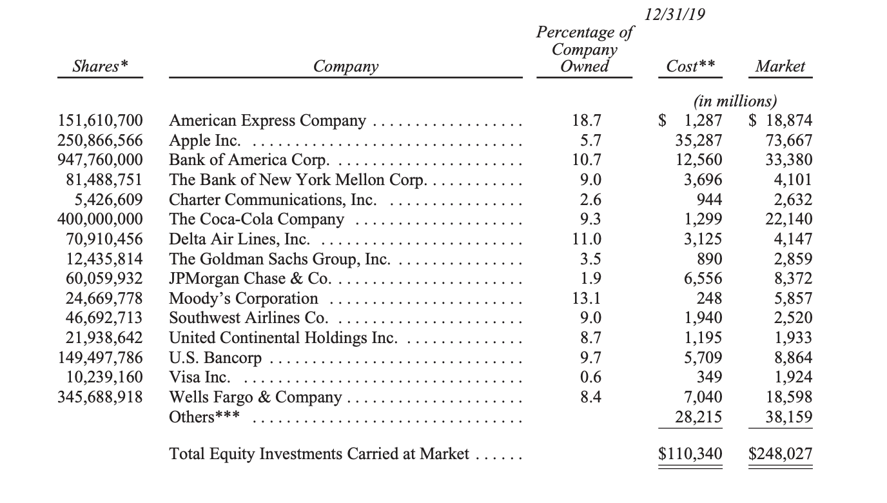

以下はバークシャーが決算発表資料において公開した2019年期末時点の投資ポートフォリオである。米国株市場が史上最高値圏にあることも背景に素晴らしいパフォーマンスをたたき出している。投資先企業は銀行や航空会社、またコカコーラといったバフェット好みのオールドエコノミーの大型株が多い中、とりわけ2016年から投資を始めたアップル株については、今やバークシャーが保有する全株式の時価総額に対する割合は約3割、市場価値は2倍以上に膨らんでいる。

バークシャー・ハサウェイの2019年期末時点の投資ポートフォリオ

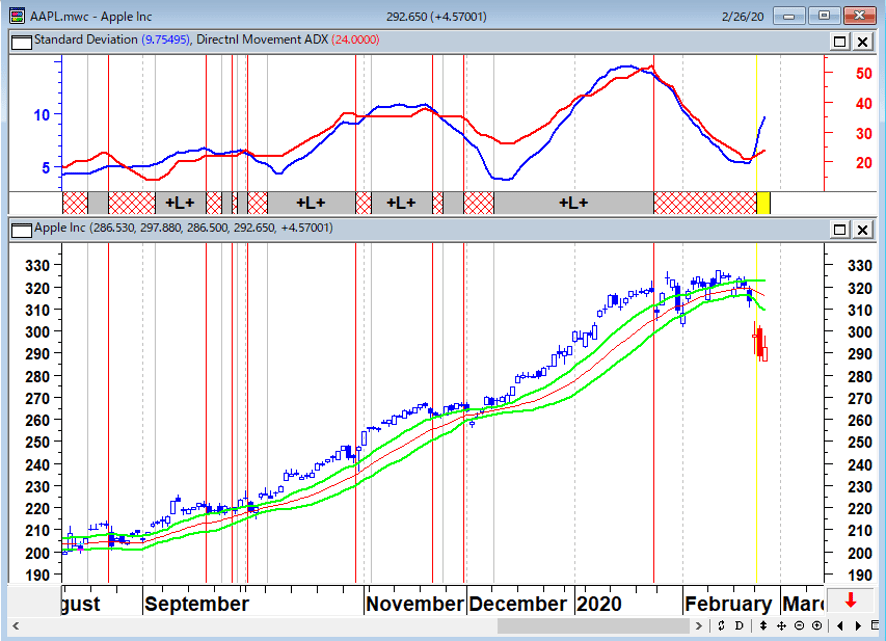

アップル(日足)順張りの標準偏差ボラティリティトレードモデル

昨年、バークシャーはアップルに続き、アマゾンを初めて購入するなどハイテク株への投資にカジを切り、市場を驚かせた。その年の5月に開かれたバークシャーの年次総会では、バークシャー株の運用収益が市場平均並みにとどまり「バリュー(割安)株投資」の限界がささやかれるなか、自身の投資哲学は健在だと反論した。

バフェットは、従来からハイテク業界のように変化のスピードが速く、事業内容に対する理解が難しいものには投資しないと公に発言していた。バフェットの投資哲学の根幹は、目先の株価にとらわれることなく、企業の本質的価値見定めることにある。現在の価格がその本質的価値よりも安い場合は投資を行い、じっくりとその株が本来の価格に値上がりしていくのを待つバリュー株投資である。

バフェットの投資に関するルールは至ってシンプルである。

ひとつは「損をしないこと」、

そして2つ目は「その原則を忘れないこと」

である。

バフェットは投資のタイミングや銘柄を見定めることについて、次のように語っている。「相談して決めようと思う時、私は鏡を見るんだ」、つまり答えは市場にはない。「なぜこの会社を買収するのかという題で1本の小論文を書けないなら、100株を買うこともやめた方がいい。」相場の世界においては、世間を眺めて判断していては正しい判断ができない。世間と「逆」が富を生み出すのである。

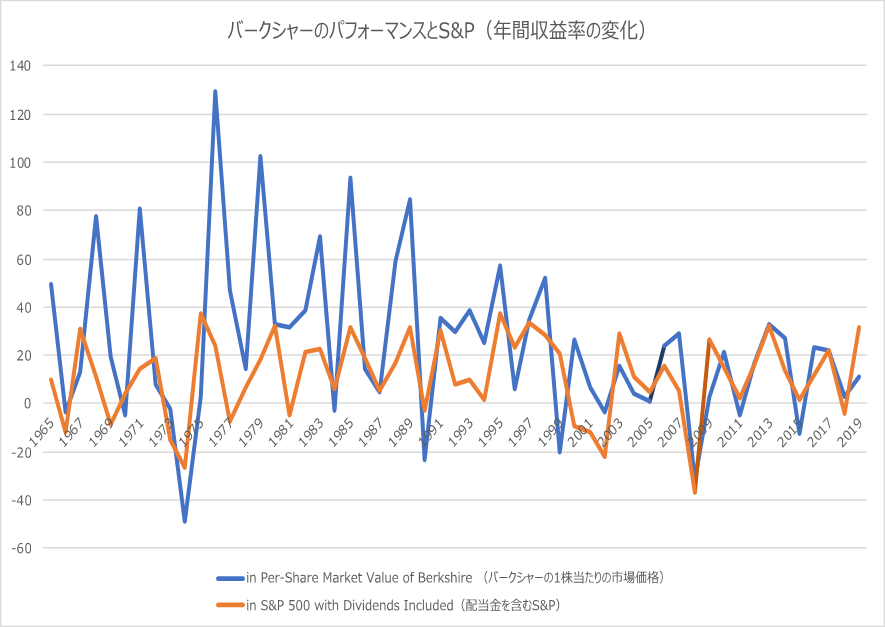

以下は1965年以降のバークシャーとS&P500のパフォーマンスを比較したものである。確かに近年、バークシャーのパフォーマンスは市場平均並みにとどまっている。しかし、1965年以降のCompounded Annual Gain(年次の増加率を複合したもの)はバークシャーが約20%に対して、S&P500は10%と、バークシャーのパフォーマンスがS&P500の2倍となっている。

バークシャー・ハサウェイのパフォーマンスとS&P500(年間収益率の変化)

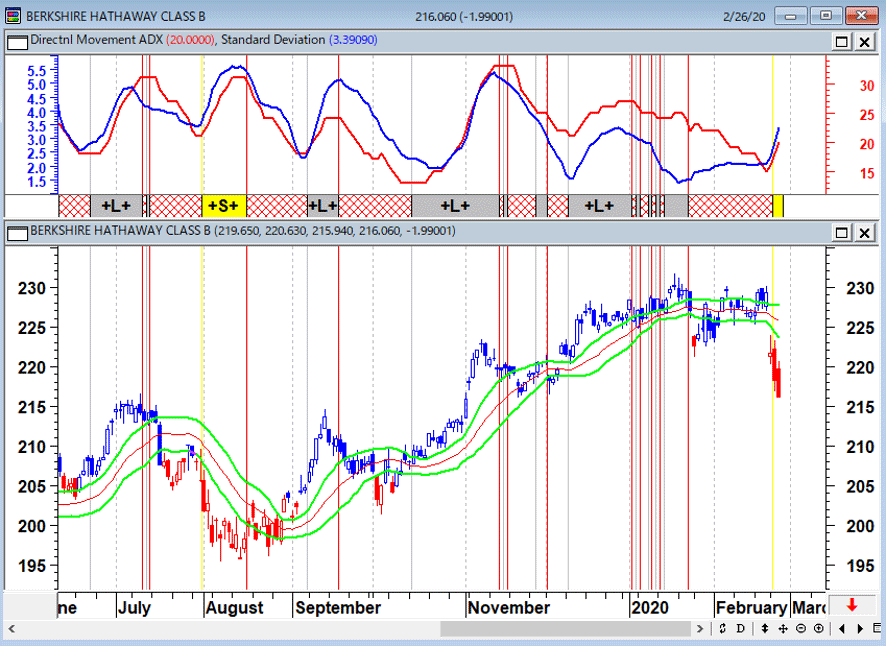

バークシャー・ハサウェイB株(日足)順張りの標準偏差ボラティリティトレードモデル

「チャンスと絵は少し離れて見たほうがよく見える。」、「株は単純。みんなが恐怖におののいているときに買い、陶酔状態の時に恐怖を覚えて売ればいい」、「時代遅れになるような原則は、原則ではない。」、「近視眼的(マイオピック)な投資では理性を失い、結果としてお金と時間を失う。」、「リスクとは、自分が何をやっているかよくわからない時に起こるものです。」というウォーレン・バフェットの言葉を、我々は今一度考えなくてはいけない投資環境の中にいるのである。

投資家にとって一番大切なのは、防御である。大きな下げに巻き込まれないこと。これに尽きる。大きな損失を出せば、取り戻すのに10年20年と貴重な年月を要するだろう。

昨年12月のレポート『ウォーレン・バフェットの成功の秘密。暴落時の優良株の逆張り買い、とは?』でも述べたが、個人の投資家がバフェットの運用で学ぶべきなのは、「運用が決して破綻しないビジネスモデル」、「投資先として米国株式市場を選択していること」、「大暴落した時に株を買える現金の温存」であり、“長期の”株式投資で個人投資家が成功するにはひたすら長期の投資チャンスを「待つ」ことがポイントである。

2月26日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」に楠社長が出演

2月26日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、楠雄治さん(楽天証券社長)、土信田雅之さん(楽天証券経済研究所 シニアマーケットアナリスト)、 松﨑裕美さん(楽天証券広報担当)をお招きして、「国家資本主義に向かう経済とマーケット」・「楽天証券はなぜ爆発的に口座開設が増えているのか?」・「ポイント投資お役立ち情報」というテーマで話をしてみた。

2月26日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

2月26日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

2月26日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

ラジオNIKKEIの番組ホームページから土信田雅之さんと筆者の資料がダウンロード出来るので、投資の参考にしていただきたい。

2月26日: 楽天証券PRESENTS 先取りマーケットレビュー(ラジオNIKKEI)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。