![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

アリアンツのチーフエコノミストのエラリアンは、米CNBCのインタビューで、「新型コロナウイルスは企業業績と経済への影響が長期化する」と警告しているが、ファンドの運用者達は東京オリンピックが中止になったり、米国で感染が拡大すると、世界的な景気後退シナリオが濃厚になってくるとみている。

スコット・マイナードの発言をもう一つ紹介しよう。

「世界のほぼすべての中央銀行が金融システムに準備金を注入することで流動性の巨大な洪水が起きている。そして、今日の多くの投資家は個々の債券を購入することさえ行わず、ETF(上場投資信託)のバスケットを購入している。債券の質などは問題にしない。実際にレートや価格を交渉している人はいない。ETF市場では価格の妥当性の検討などは行われないのでほとんどの場合、過去のデータを使用して価格が設定される。その結果、証券がどこで取引されているかによって決まる非市場価格となり、追加の価格検証も行われない。つまり、誰も個別の債券価格を交渉していないことになる。もしインデックスに入っている場合は、購入すべきだ! こうやって価格が決まるのだ。これは最終的にはひどいことになる。私のキャリアの中で今起こっていることほどおかしなものを見たことはない。」

ミンスキー教授は、「市場は短期記憶であり、今回は違うと繰り返し思い込むものだ」と教えた。悲しいことに、経済的および政治的リスクの高まりに直面した今日の市場の活気から判断すると、ミンスキーは再び正しいと証明される可能性が高いだろう。

ミンスキー・モーメントとは、信用循環または景気循環において、投資家が投機によって生じた債務スパイラルによりキャッシュフロー問題を抱えるポイントである。景気サイクルの終盤に入っている現時点で、いずれ、次のミンスキー・モーメントが到来するのは避けられない。果たして、ボールの転がりを開始する触媒が、今世間を騒がせている新型コロナウイルスなのだろうか?

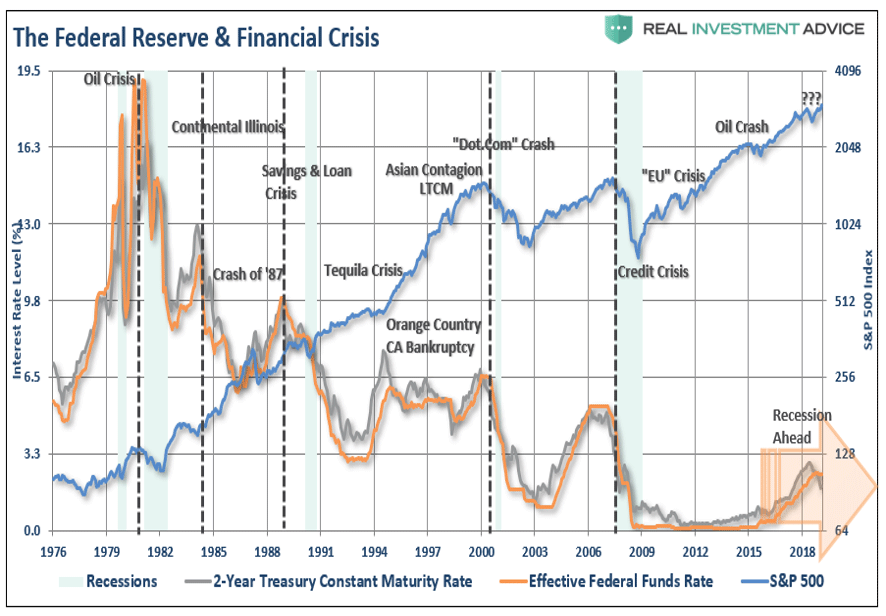

FED(連邦準備制度)と金融危機

(水色:リセッション グレー:2年債金利 オレンジ:FF金利 青:S&P500)

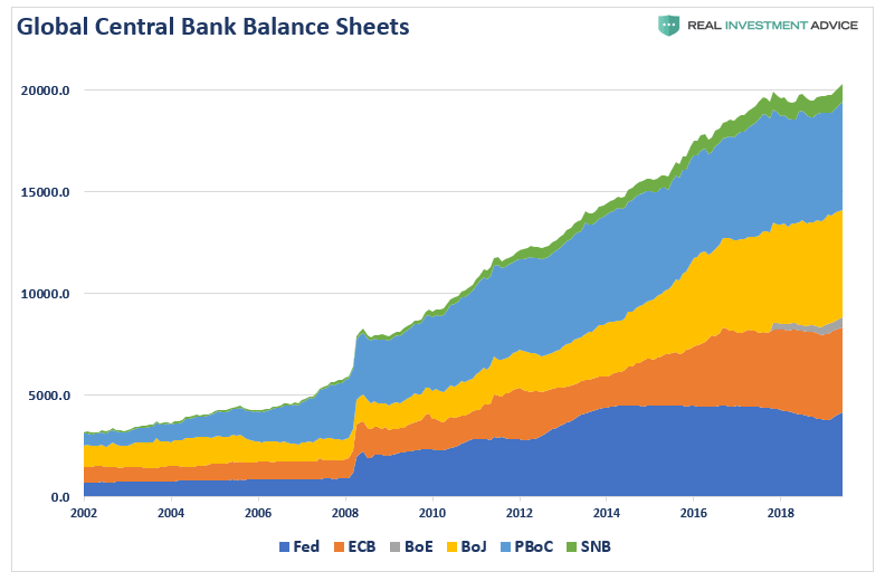

世界の中央銀行のバランスシート

冒頭でも述べたように、昨年9月からの株式市場の上昇は隠れQEというバラマキで上昇してきただけだ。もっと大きく言えば、現在、世界の中央銀行のバランスシートは2007年の約5兆ドルから現在の21兆ドルに膨らんだ。一方、2007年、世界の株式時価総額65兆ドルに対して、2019年、世界の株式時価総額は85兆ドルに達した。20兆ドルの増加であり、中央銀行のバランスシートの拡大にほぼ相当している。

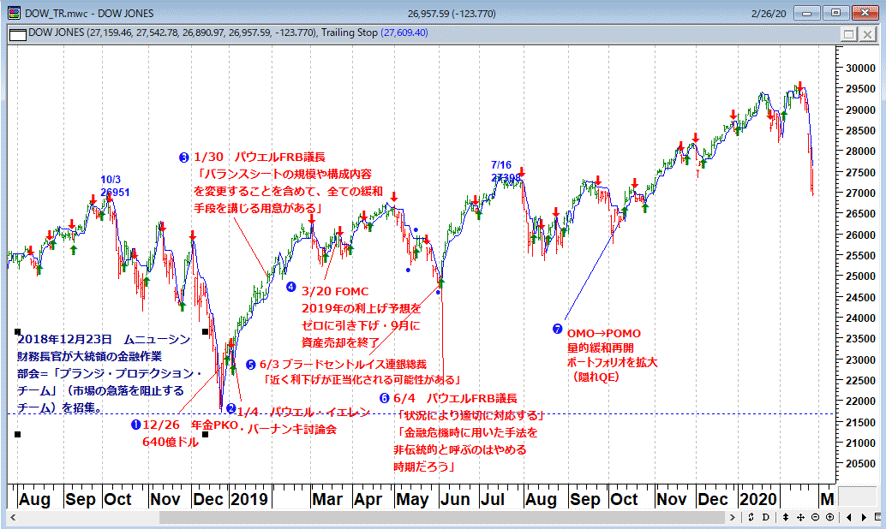

PPT(プランジ・プロテクション・チーム=市場の急落を阻止するチーム)とNYダウの推移

ここでの問題は、株式市場が「永久に高い台地」に魔法のように落ち着き、数カ月または数年そのままバブル状態でいたことは歴史的にないということだ。すなわち、中央銀行バブルはもう止められないし、戻れないところまで来てしまったということだ。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)