![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

引き続き米中関係と金融政策の動向がカギに

そして、最後に株価材料との関連についてもチェックします。

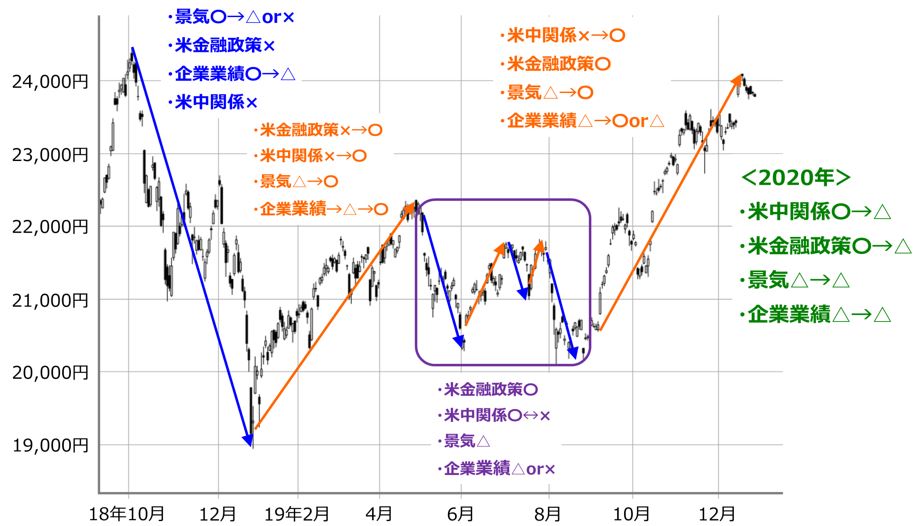

■(図4)日経平均の動きと株価材料(2019年12月25日取引終了時点)

上の図4は2018年10月からの日経平均の推移と株価材料の関係を整理したものです。

2019年の相場は「景気」、「企業業績」、「米金融政策」、「米中関係」それぞれの事情が絡み合って動いてきましたが、基本的には、「景況感や企業業績が米中関係の動向に振り回されつつも、米国をはじめとする各国の金融緩和が支える」という構図でした。とりわけ、金融緩和と米中関係の改善が組み合わさると、景気と企業業績の持ち直し期待も高まって株価が大きく上昇していきました。

そんな中で迎える2020年相場ですが、引き続き米中関係と金融政策の動向がカギを握ることになりそうです。

とはいえ、米中関係はいまのところ良い方向に向かっているものの、いわゆる「第1段階」合意の内容自体は景気や企業業績を大きく改善させるほどではないですし、米国の金融政策についても、利上げ・利下げともにしばらくは次の動きが見込めず、足元ではこれまでのような買い材料としての存在感が低下しつつあります。2万4,000円からの上値が重たいのもこれが理由かもしれません。したがって、上の図4にある材料はすべて三角となっています。

もっとも、米国の金融緩和は利下げだけでなく、来年の第2四半期まで続く予定の「隠れQE(量的緩和)」の効果もあります。米短期債を購入する「隠れQE」は10月半ばから実施されており、年末にかけての株価上昇に一役買っています。積極的な買いの勢いが出てくるには米中関係のさらなる改善の動きが必要ですが、少なくとも景況感や企業業績の見通しが悪化しなければ上値を伸ばせる時期は第2四半期までが勝負になりそうです。

また、夏場以降は米大統領選挙戦が本格化していきますので、次の勝負どころは選挙後の11月半ばからになると考えられます。

したがって、2020年の日経平均は調整局面入りした際の下落幅の大きさが警戒されることや、株価を押し上げる材料のパンチ不足、米大統領選挙戦による年央の動きづらい時期があることなどを踏まえると、図2で想定した上値(2万7,000円台)の達成は難しいかもしれません。

具体的な日経平均のコアレンジは2万1,000~2万5,000円になりそうです。

最後になりますが、2019年も当連載レポートをお読みいただきありがとうございました。引き続き2020年もよろしくお願いいたします。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)