2019年は「戻り上昇」「もみ合い」「上昇」の3局面があった

いよいよ2019年相場も残すところあとわずかとなりました。当レポートでは毎年この時期、1年間の締めくくりとして、相場の振り返りと翌年の大まかな見通しを立てるのが恒例です。

直近2019年12月25日(水)の日経平均株価終値は2万3,782円でしたが、2018年のレポートでは2019年の想定レンジを1万7,100~2万3,000円としていましたので、結果としては大ハズレとなってしまいました…。

2018年末にかけての株価の下げ方が2015年の「チャイナ・ショック」時と似ている点を指摘し、さらなる下押しを警戒したことがその要因ですが、今さらあれこれ述べたところで言い訳になりますので、至らなかった分析を愚直に反省しつつ、あらためて2019年相場を振り返ってみたいと思います。

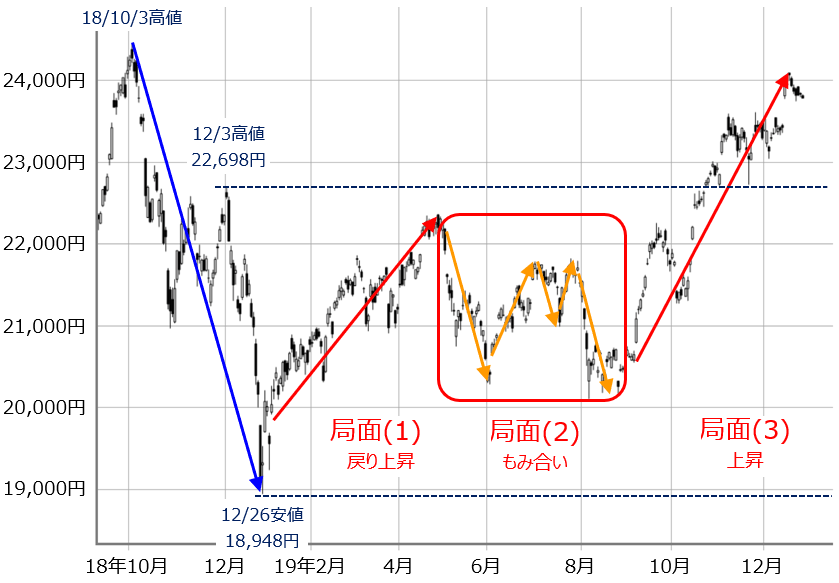

下の図1は2018年10月からの日経平均の日足チャートです。

■(図1)日経平均(日足)の動き(2019年12月25日取引終了時点)

これまでの日経平均の値動きをたどっていくと、(1)ゴールデンウィークまでの戻り上昇、(2)調整含みのもみ合い、そして(3)年末にかけての上昇の3つの局面に分けることができます。株価水準としては、昨年10月から12月にかけての下落幅をほぼ1年近くかけて取り戻してきたと言えます。とりわけ局面(3)では4,000円近くの上昇幅を見せています。

また、2019年は「米中関係の動向が…」とほぼ毎週のように書き続けた1年間でもありました。米中関係が2019年相場の主要テーマとなったのは、2018年12月あたまに中国企業の華為技術(ファーウェイ)の幹部がカナダで逮捕されたことがきっかけです。米中摩擦が単なる通商問題ではなく、ハイテク分野での覇権争いや安全保障面など多岐にわたっていることを再認識させられた出来事だったからです。

実際に、2019年の10月下旬までの日経平均は2018年12月3日の高値(2万2,698円)から12月26日安値(1万8,948円)にかけての下落時の範囲内で推移していました。そして、その10月下旬頃に米中「第1段階」の合意観測が浮上して関係改善の期待が高まったことで、日経平均は2018年12月3日の高値を上抜け、さらに2万4,000円台乗せまで駆け上がっていきました。

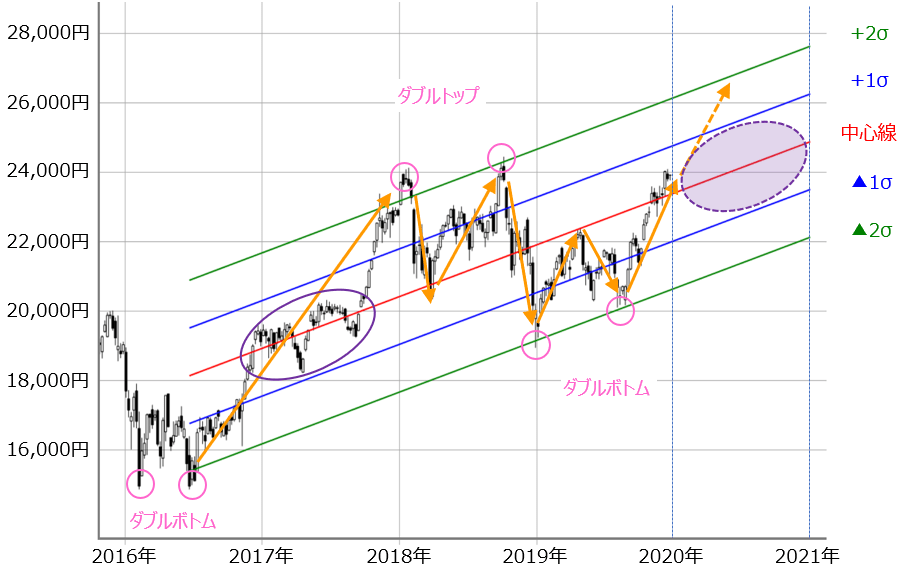

中期的な上昇トレンドが継続

続いては、今年の3つの局面を通じて、中期的なトレンドに変化が生じたのかどうかについてもチェックします。

■(図2)日経平均(週足)の動きと線形回帰トレンド(2019年12月25日取引終了時点)

上の図2は、2016年6月下旬を起点にして、週足の日経平均のトレンドを線形回帰分析したものです。ここを起点にした理由ですが、いわゆる「ダブルボトム」を形成して底打ちしたタイミングだったことをはじめ、2016年は前回の米大統領選挙が行われた年であり、現在も尾を引く「ブレグジット問題」につながる英国のEU(欧州連合)離脱を問う国民投票が行われた年でもあるからです。

あらためて図2に視点を戻すと、線形トレンド(中心線と±1~2σ)は右肩上がりとなっており、中期的な上昇トレンドが継続していることが分かります。

もちろん、今後の値動き次第で線形トレンドの傾きは変化していきますが、今後の相場について大まかな方向性を捉えることはできます。図の右端は2020年末になりますが、中心線は2万4,880円のところに位置しています。そこからやや強気の+1σであれば2万6,260円、もっと強気の+2σであれば2万7,630円が目安になります。反対方向についても見ていくと、▲1σは2万3,500円、▲2σが2万2,130円となります。

2020年の予想レンジは?

つまり、現時点の線形トレンドで見た2020年の予想レンジは2万2,130~2万7,630円ということになります。ただし、値幅も5,500円と大きめですし、予想としてもざっくり過ぎるので、もう少し掘り下げて2020年相場の見通しを考えてみたいと思います。

そこで注目するのが、天井圏と底値圏のパターンです。図2の起点となった2016年6月下旬がダブルボトムだったことは先ほども述べましたが、その後は線形トレンドの+2σの線に沿ったダブルトップが形成され、続いて▲2σに沿ったダブルボトムが形成されていることが図からも読み取れます。つまり、2019年の3つの局面を中長期のトレンドで捉えるならば、ダブルボトムの底打ちを描いていたわけです。

足元の株価水準は線形トレンドの中心線付近に位置していますが、底打ちから戻りを試していると解釈すれば、「今後の株価が+1σ、+2σへと向かっていきそう」という期待が高まりそうです。

ただし、実際にはそこまでスムーズに事が運ばない可能性があります。過去にさかのぼると、2016年にダブルトップで底打ちした日経平均は翌2017年に中心線を挟んでもみ合う場面がしばらく続き、もたつく場面がありました。そのもみ合いの場面では▲1σあたりまで株価が調整しています。

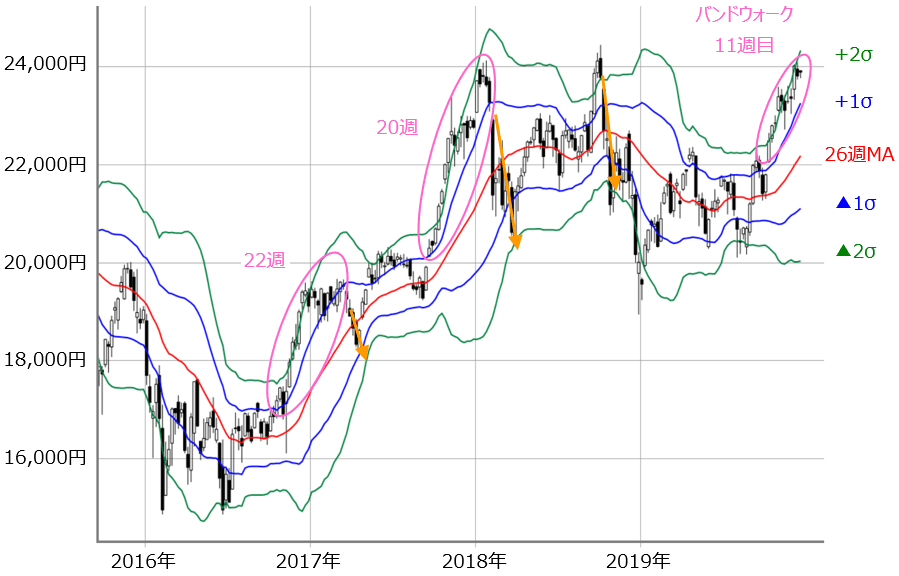

さらに、調整に株価下落が大きくなる可能性にも注意しておく必要がありそうです。

■(図3)日経平均(週足)とボリンジャーバンド(2019年12月25日取引終了時点)

上の図3は日経平均週足のボリンジャーバンドになりますが、ここで注目するのは「バンドウォーク」と呼ばれる箇所です。バンドウォークとは強いトレンドが継続している状況のことで、上昇相場であれば+1~2σ、下落相場であれば▲1~2σの範囲内を株価が往来しながら描かれます。

足元の日経平均はまさに上昇相場におけるバンドウォークの最中に位置しており、すでに11週目に突入しています。過去にも同様に上昇相場のバンドウォークの場面がありますが、過去にさかのぼるとその期間がそれぞれ20週、22週となっていますので、日柄的にはもうしばらく上昇が続いてもおかしくはありません。

ここで注意しておきたいのはバンドウォークが終わった時、もしくは+2σから株価が反転した時になります。どちらも反対側の▲2σ水準まで下落しているため、2020年の早いタイミングで調整局面を迎えると、株価が大きく下落する可能性があります。

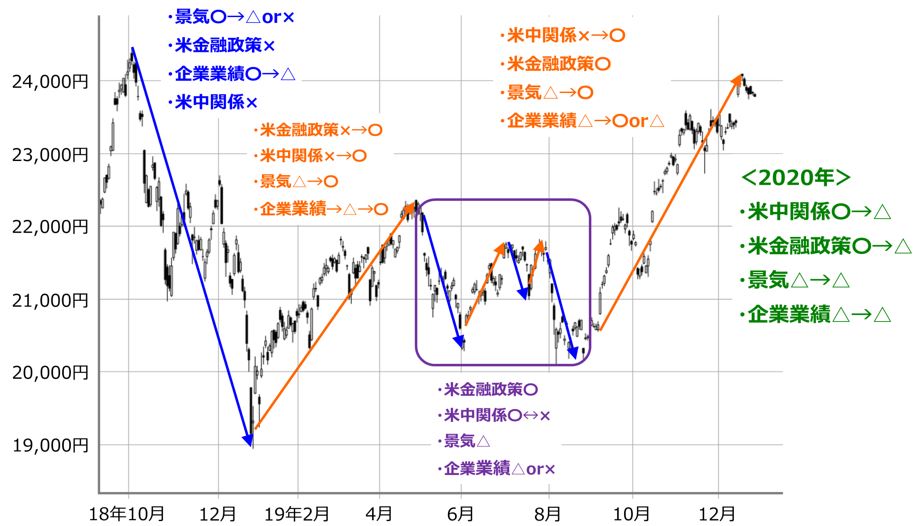

引き続き米中関係と金融政策の動向がカギに

そして、最後に株価材料との関連についてもチェックします。

■(図4)日経平均の動きと株価材料(2019年12月25日取引終了時点)

上の図4は2018年10月からの日経平均の推移と株価材料の関係を整理したものです。

2019年の相場は「景気」、「企業業績」、「米金融政策」、「米中関係」それぞれの事情が絡み合って動いてきましたが、基本的には、「景況感や企業業績が米中関係の動向に振り回されつつも、米国をはじめとする各国の金融緩和が支える」という構図でした。とりわけ、金融緩和と米中関係の改善が組み合わさると、景気と企業業績の持ち直し期待も高まって株価が大きく上昇していきました。

そんな中で迎える2020年相場ですが、引き続き米中関係と金融政策の動向がカギを握ることになりそうです。

とはいえ、米中関係はいまのところ良い方向に向かっているものの、いわゆる「第1段階」合意の内容自体は景気や企業業績を大きく改善させるほどではないですし、米国の金融政策についても、利上げ・利下げともにしばらくは次の動きが見込めず、足元ではこれまでのような買い材料としての存在感が低下しつつあります。2万4,000円からの上値が重たいのもこれが理由かもしれません。したがって、上の図4にある材料はすべて三角となっています。

もっとも、米国の金融緩和は利下げだけでなく、来年の第2四半期まで続く予定の「隠れQE(量的緩和)」の効果もあります。米短期債を購入する「隠れQE」は10月半ばから実施されており、年末にかけての株価上昇に一役買っています。積極的な買いの勢いが出てくるには米中関係のさらなる改善の動きが必要ですが、少なくとも景況感や企業業績の見通しが悪化しなければ上値を伸ばせる時期は第2四半期までが勝負になりそうです。

また、夏場以降は米大統領選挙戦が本格化していきますので、次の勝負どころは選挙後の11月半ばからになると考えられます。

したがって、2020年の日経平均は調整局面入りした際の下落幅の大きさが警戒されることや、株価を押し上げる材料のパンチ不足、米大統領選挙戦による年央の動きづらい時期があることなどを踏まえると、図2で想定した上値(2万7,000円台)の達成は難しいかもしれません。

具体的な日経平均のコアレンジは2万1,000~2万5,000円になりそうです。

最後になりますが、2019年も当連載レポートをお読みいただきありがとうございました。引き続き2020年もよろしくお願いいたします。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。