![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

相場で一番大切なのは資産管理(マネーマネージメント)

人間の心理は相場で損をするようにできており(心理学のプロスペクト理論)、実際に損が出るとそれを確定するのが怖くなって、損失を膨らませ続けてしまう。

日本の失われた30年ではないが、大暴落に引っかかるとポジションが「塩漬け」になるか、FXや先物取引の場合は証拠金がなくなって、市場から強制退場をくらってしまう。大きな損をすると、投資効率が死んでしまうのだ。重要なのは暴落に巻き込まれないことである。

相場は、当てたい、あるいはもうけたいという欲望のゲームとして始まるが、お金がなくなればゲームオーバーである。だから、相場で一番大切なのは資産管理(マネーマネージメント)であり、具体的にはストップロス注文を必ず置くことである。

相場の予測が当たることと、相場でもうけることには何の関係もない。相場の短期予測など半分は外れるし、長期予測は上げでも下げでもどっちか言っておけば、いつかは当たるだろう。相場の実践では予測があたってもタイミングが当たらないと役に立たない。漠然とした予測を当てても仕方がないのである。

相場で大きな損をするのは、予測がはずれたからではない。大損失は、「間違ったポジションをとってしまった後の対処のまずさ」に起因している。繰り返し言っておくと、人間の心理は相場で損をするように出来ている。だから、相場は1にストップ、2にストップなのである。ストップロス注文を入れないと、相場は運だけの賭博行為になってしまう。

目先の利益にとらわれず、逆張り投資家ウォーレン・バフェットに学ぼう

近年の株式市場は人為的なバブルの発生と崩壊の繰り返しである。この循環はリーマンショックで終わるかと思われたが、サブプライム住宅バブルにおける民間の損は中央銀行に肩代わりされた。そして、FRB(米連邦準備制度理事会)は引き取った債券を売り抜けようと中央銀行バブルを起こし、10年目を迎えている。

ここで気をつけないといけないのは、近年の株は7年から10年の間に一度大暴落するという循環を繰り返していることだ。米国株も、もう、上げの10年目。そう遠くない将来に、株式市場の暴落や長期的な買い場が到来するだろう。株は暴落した時に買う長期運用の商品である。

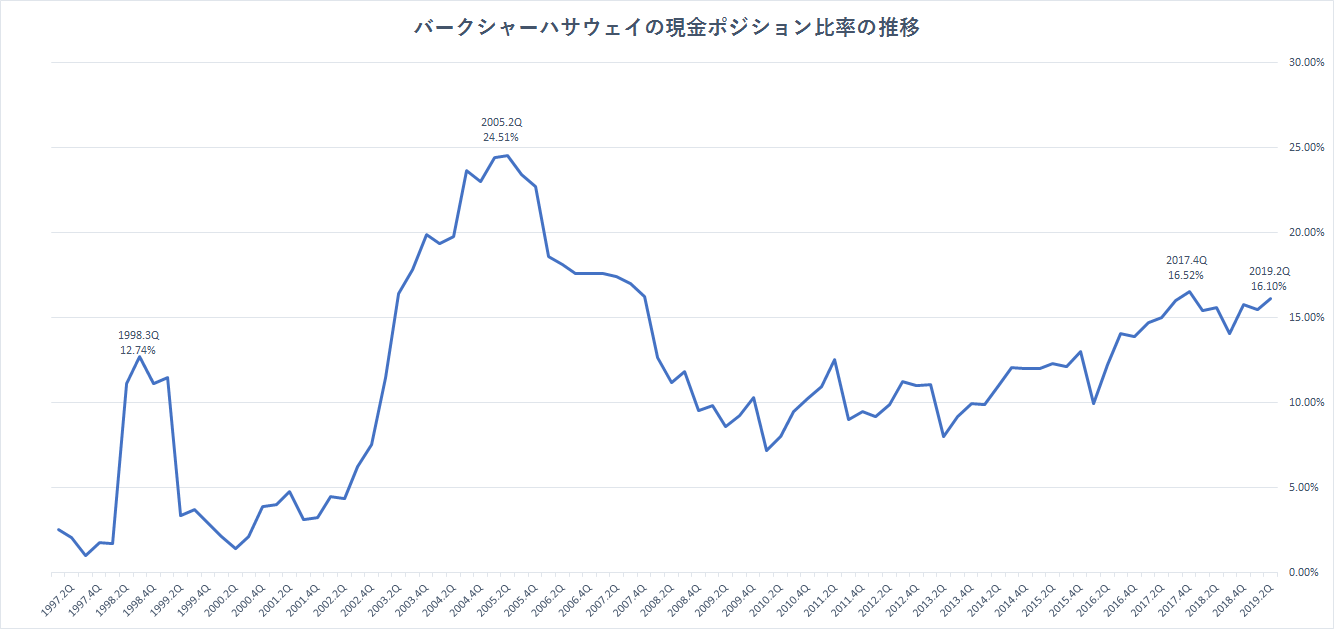

これを実践できているのはウォーレン・バフェットである。バフェットが率いるバークシャーハサウェイはリーマン・ショック前に現金比率を高めていた。現金ポジションの前回のピークは、金融危機直前の2007年末の433億ドルである。2008年にはリーマン・ショックの最中、ゴールドマンの株を安く手に入れて大もうけしたが、2008年末の現金ポジションは255億ドルに減っていた。ウォーレン・バフェットは暴落する前に株を売り、暴落すると株を買うのである。

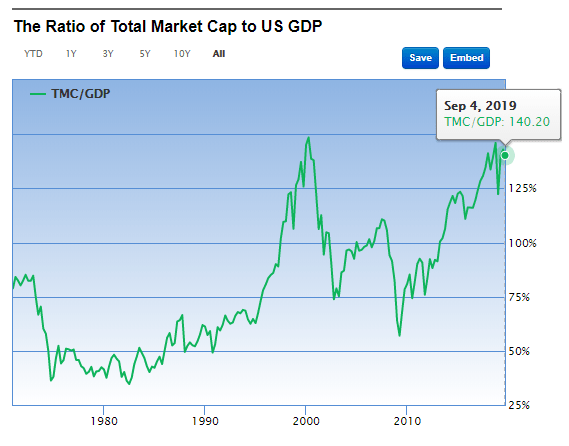

バフェット指数 100を超えると株式市場は割高

筆者の関連するファンドは、株式や不動産の長期ポジションを2017年の初夏から秋に全部売り払ってしまった。そこからは、株では短期から中期のトレーディングベースの商いしかしていない。

ウォーレン・バフェットのバークシャーハサウェイの現金比率は2016年以降上昇し、現在手元現金が1,110億ドル(約12兆円)に達している。

バフェット指数(米国株式市場の時価総額の名目GDP[国内総生産]に対する比率)が 150%を超えている現状では、バフェットは少なくとも長期の買いポジションを持つ時期ではないという判断のようだ。

以下は、最新版の「バークシャーハサウェイの現金ポジション比率の推移」と「バークシャーハサウェイの手元現金」の推移である。

最新版「バークシャーハサウェイの現金ポジション比率の推移」

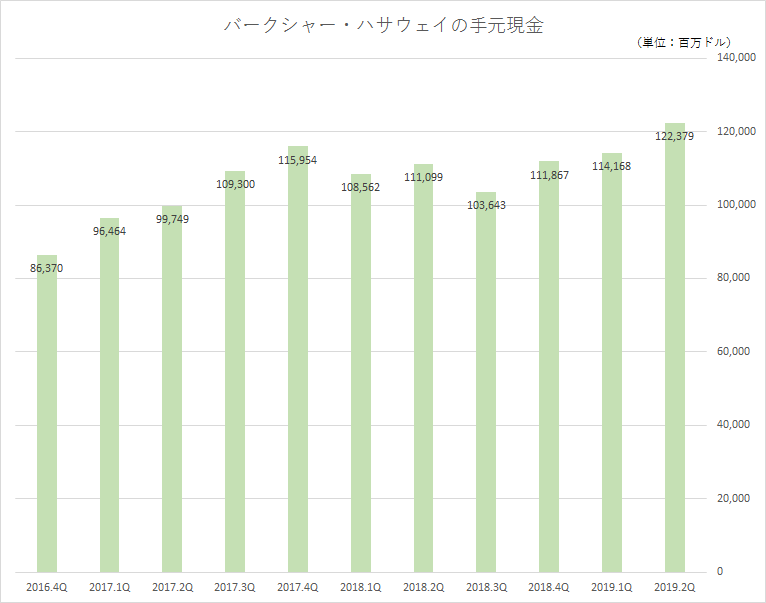

バークシャーハサウェイの手元現金(バフェットは2018年3Q以降、ほとんど株を買っていない)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)