![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

9.ソニーの次世代機はグーグルのSTADIAに強く影響されるだろう。マイクロソフトとの提携の行方に注目したい。

ソニーの次世代機について、現時点で開示されたことを評価すると以下のようになります。

- 次世代機ビジネスは超高性能ハードウェアを中核としたビジネスであり、PS4ビジネスの延長線上にあると思われる。

- 高性能CPU、GPUを搭載し、下位互換性をつけるとなると、次世代機発売時のハードウェアの価格は、PS4発売時の3万9,980円よりも高くなる可能性がある。あるいは、価格を抑えると、ハードウェアの採算が悪化する可能性がある。また、次世代機の価格がPS4よりも高くなった場合、ユーザー層が家庭用ゲームのコア層に限られる可能性がある。実際に下位互換性が必要かどうかは、筆者は疑問である。ゲームユーザーは新しいものを好む傾向があり、PS4は互換性がなくとも大成功している。

- ソニーの次世代機は、2019年中にサービスが開始されるグーグルのクラウドゲームサービス「STADIA(ステーディア)」の影響を強く受けると思われる(グーグルのSTADIAについては、楽天証券投資WEEKLY2019年4月5日号を参照)。もし、STADIAの性能が遅延が少なく、多くのゲームがストレスなく楽しめるものであり、価格体系もユーザーが満足でき、サードパーティが新作ソフトを供給してもよいと考えるものであれば、手持ちのパソコン、スマホ、テレビでゲームをプレイするのが近い将来普通になる可能性がある。高い家庭用ゲーム機を購入するプレイヤーは、よほどの高精細CGを使った大容量アクションゲーム(例えばカプコンの「モンスターハンター:ワールド」)のプレイヤーに限られてしまう可能性もある。

- 筆者は今のところ、ソニー次世代機の発売は2021年3月期または2022年3月期と考えている。グーグルのSTADIAが年内にサービス開始となるなら、ソニー次世代機に先行し、普及期がソニー次世代機と重なる。そのため、次世代機の市場では、ソニーの競合相手はグーグルになるが、グーグルは世界最高水準のインターネット技術とAI(人工知能)技術を持ち、手元に潤沢な資金を持つ会社である(ネットキャッシュ(現金+短期有価証券-有利子負債)は2019年3月末約12兆円。同時期のソニーのネットキャッシュは金融部門を除いて3,977億円)。ソニーは強大な競争相手と対峙することになる。

ソニーの次世代機についての公表に先立ち、5月17日付けでソニーとマイクロソフトは、パートナーシップに関する意向確認書を締結したと公表しました。まず、ソニー、マイクロソフトのゲームやコンテンツのストリーミングサービスに使うための将来のクラウドソリューションをMicrosoft Azure(マイクロソフトの商用クラウドサービス)を活用して共同開発することを検討します。また、ソニーのゲームやコンテンツのストリーミングサービスに、現在のAzureのデータセンターベースのソリューションを利用することも検討します。

次に、半導体とAIでの協業も検討します。ソニーのイメージセンサーとマイクロソフトのAIを組み合わせることを検討します(例えば自動運転に使う)。また、マイクロソフトのAIをソニーのコンシューマ向け製品に採用することを検討します。

現時点では、これらのテーマを両社で検討する意向確認書を交わした段階であり、話し合いはこれからです。しかし、インターネットとAIで高い技術力を持ち、潤沢な資金を持つマイクロソフト(2019年3月末ネットキャッシュは6兆4,000億円)との早期の「同盟」締結は、グーグルと対峙することになるソニーにとって重要です。今後の展開に注目したいと思います。

10.目標株価を5,000円→5,500円に微調整する

今期2020年3月期のソニーの業績は、ゲーム&ネットワークサービスにおいて会社予想に対して上方修正の可能性がある半面、半導体は(前述したように)下方修正リスクがあります。そのため、今回の2020年3月期楽天証券業績予想は、会社予想と同じ、売上高8兆8,000億円(前年比1.5%増)、営業利益8,100億円(同9.4%減)としました。見掛け上は減益予想ですが、2019年3月期の音楽部門におけるEMI再評価益等の一時要因を除いた実質営業利益8,093億円と比較すると、横ばいとなる見通しです。

なお、中国で組み立てているPS4ハードのアメリカ向け輸出には、今後25%の追加関税がかかる可能性がありますが、これに対する会社側の対応は未定です。

また来期2021年3月期は、ゲーム&ネットワークサービスの減益、映画の増益、モバイル・コミュニケーションの赤字縮小などを考慮し、売上高8兆6,500億円(前年比1.7%減)、営業利益7,950億円(同1.9%減)と予想します。

今後6~12カ月間の目標株価は、前回の5,000円を微調整して5,500円とします。最大利益部門であるゲーム&ネットワークサービスには次世代機の成否とグーグルとの競争という不透明要因があります。自社株買い2,000億円(2019年5月17日~2020年3月31日、上限6,000万株、2,000億円)には一定の評価をして良いと思われますが、グーグルとの競争を前に手持ち現金が減少するリスクがあります。当面は、次世代機の更なる内容の開示と、グーグルのSTADIAの詳細を待ちたいと思います。

任天堂

1.ニンテンドースイッチ小型版が発売される可能性が高い

前回レポート(楽天証券投資WEEKLY2019年5月10日号)は4月26日開催の任天堂決算説明会の内容に基づいて執筆したものです。その後訪問取材した結果、任天堂に対する見方を修正します。

任天堂が抱えている問題の一つは、3DSの後継機、即ち携帯型ゲーム機市場の今後をどう考えるのかということです。3DS販売の今期会社予想は、ハード100万台、ソフト500万本と、市場が消滅しかかっていることを示していますが、会社側がこの市場を捨てるのか、再生するつもりがあるのかが任天堂への投資を考える上で重要になっているのです。私が得た結論によれば、任天堂は携帯型ゲーム市場を捨てるつもりはないと思われます。

任天堂が携帯型ゲーム機市場を捨てるつもりがないのであれば、3DSの後継機か、昨年から報道されているニンテンドースイッチ小型版のいずれかを近い将来発売する可能性が高いと思われます。楽天証券では、早ければ今年夏~秋に、遅くとも来期中にはニンテンドースイッチ小型版が発売される可能性が高いと予想します(別のソフトを開発しなければならない3DS後継機よりもスイッチと同じソフトが使えるスイッチ小型版のほうが経営効率が高くなると思われます)。その場合、今期以降または来期以降の業績にプラス要因が発生すると予想されます。

2.目標株価を4万円→4万7,000円に引き上げる

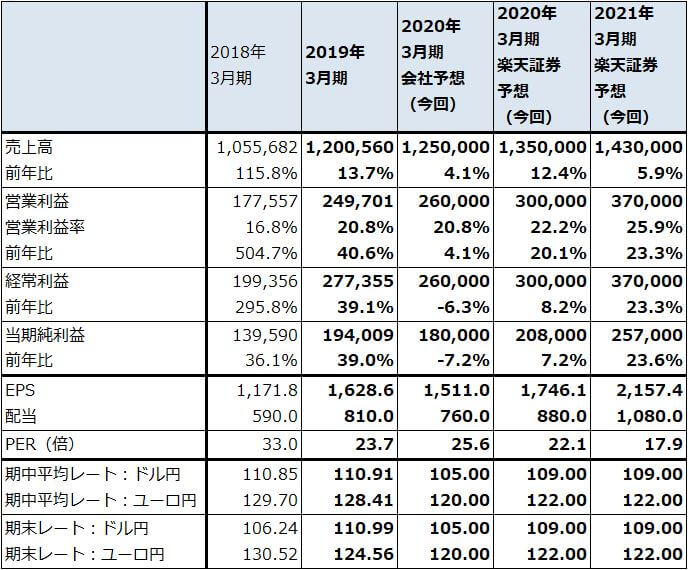

ニンテンドースイッチ小型版が発売される可能性が高くなったと思われますが、発売時期にはまだ不透明な部分があるため、前回レポートの業績予想は今回は修正しません。ただし、今後6~12カ月間の目標株価は、前回の4万円から4万7,000円に引き上げます。楽天証券の2021年3月期予想EPS2,157.4円にスイッチ小型版への期待を含むPER20~25倍を当てはめました。一定の投資妙味を感じます。

表4 任天堂の業績

発行済み株数 119,125千株

時価総額 4,601,799百万円(2019/5/23)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

本レポートに掲載した銘柄:ソニー(6758)、任天堂(7974)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)