![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

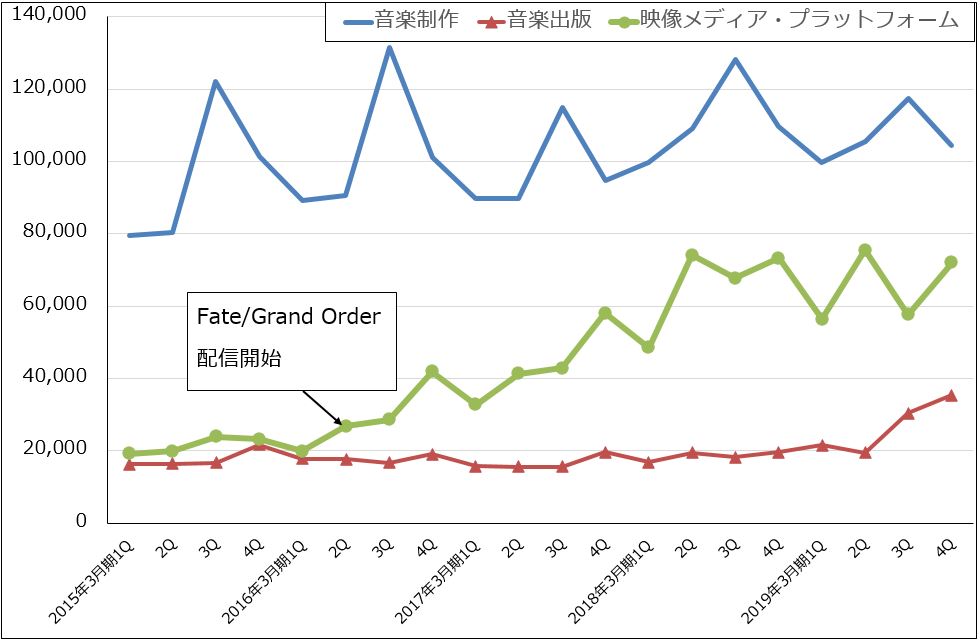

3.音楽

2019年3月期は売上高8,075億円(前年比0.9%増)、営業利益2,325億円(同81.9%増)となりました。2019年3月期は営業利益の中に音楽出版大手のEMI買収に伴うネット再評価益(一時利益)1,053億円が含まれています。また、2018年3月期営業利益にも不動産譲渡益105億円が含まれています。これらの一時利益を除くと実質営業利益は2018年3月期1,173億円、2019年3月期1,272億円(前年比8.4%増)となります。

2019年3月期は、実質ベースでは音楽パッケージ(レコード)が減収となったものの、「Fate/Grand Order」を中心とするスマホゲームの営業利益が横ばいとなり、音楽ストリーミング売上高が2018年3月期1,974億円から2019年3月期2,275億円へ増加し業績に寄与しました。

2020年3月期は、音楽パッケージとスマホゲームは減益になると予想されますが、EMIを期初から連結する影響と音楽ストリーミング売上高の増加がプラス要因としてあるため、会社予想は売上高8,300億円(前年比2.8%増)、営業利益1,350億円(同41.9%減、実質6.1%増)と実質増益が予想されます。

グラフ3 ソニー・音楽事業の売上構成

出所:会社資料より楽天証券作成

4.映画

2019年3月期は、売上高9,869億円(前年比2.4%減)、営業利益546億円(同32.8%増)と減収ながら大幅増益となりました。映画製作、メディアネットワーク、テレビ番組制作がともに減収となりましたが、主に映画製作の収益改善によって増益となりました。映画では、「ヴェノム」「モンスター・ホテル3」「スパイダーマン:スパイダーバース」が貢献しました。

今期会社予想は、売上高1兆800億円(同9.4%増)、営業利益650億円(同19.0%増)です。映画製作、テレビ番組制作の増収を会社側は見込んでいます。

映画事業は再建中ですが、再建は順調に進捗していると思われます。

5.エレクトロニクス・プロダクツ&ソリューション(EP&S)

2019年3月期まで、ホームエンタテインメント&サウンド(テレビ、オーディオ)、イメージング・プロダクツ&ソリューション(ミラーレスカメラ、業務用映像機器など)、モバイル・コミュニケーションに分かれていましたが、2020年3月期からはこの3事業が一つになり、エレクトロニクス・プロダクツ&ソリューション(EP&S)となります。

2019年3月期は、ホームエンタテインメント&サウンドが大型4Kテレビが堅調に売れたことによって売上高1兆1,554億円(前年比5.5%減)、営業利益897億円(同4.5%増)となりました。イメージング・プロダクツ&ソリューションは、高級ミラーレスカメラとその交換レンズが順調に売れたため、売上高6,705億円(同2.2%増)、営業利益840億円(12.1%増)となりました。

一方、モバイル・コミュニケーションは、売上高4,980億円(同31.2%減)、営業損失971億円(前年は276億円の赤字)と大幅減収の大赤字となりました。スマートフォン販売台数が、販売不振と営業地域を絞り込んだことによって2018年3月期1,350万台から2019年3月期650万台に減少したことが響きました。

2020年3月期は、ミラーレスカメラ、テレビの伸びが鈍化する可能性があります。モバイル・コミュニケーションは構造改革の効果、総費用の削減によって、売上高4,100億円(同17.7%減)、営業損失470億円を会社側は予想しています。会社側では2022年3月期の黒字化ないし収支均衡が可能としています。

このため、EP&S全体の2020年3月期会社予想は売上高2兆2,400億円(同3.5%減)、営業利益1,210億円(同58.2%増)となっています。

6.半導体

2019年3月期は、売上高8,793億円(前年比3.4%増)、営業利益1,439億円(同12.3%減)となりました。見掛け上は営業減益ですが、2018年3月期の営業利益の中に、カメラモジュール製造子会社の持分譲渡益283億円、半導体製造設備の売却益86億円、熊本地震の受取保険金67億円、計436億円の一時利益が含まれています。これを除くと、2019年3月期は19.5%営業増益となります。

2020年3月期会社予想は、売上高9,900億円(同12.6%増)、営業利益1,450億円(同0.8%増)です。スマートフォン向けイメージセンサーがスマホカメラの複眼化、イメージセンサーの大判化によって伸びるため、売上高は二桁増収となる見込みですが、設備投資増加に伴う減価償却費の増加、研究開発費の増加によって営業利益は横ばいとなる見込みです。

この会社予想は下方修正されるリスクがあります。アメリカが行いつつある中国ファーウェイに対する各種締め付けによって同社の電子部品調達が減少する可能性があること、中国が報復として中国におけるiPhone販売を制限または禁止する可能性があること等、各種電子部品の需要が米中通商摩擦によって減少するリスクがあるためです。

また、5月21日に開催されたソニーIRDAYにおいて会社側が示したイメージセンサーの出荷金額予想によれば、暦年で2016年から2021年までは年率13%の比較的高い成長が予想されるものの、2021年から2025年までは年率3%成長に鈍化する見通しです。車載向け(自動運転向け)は成長しますが、スマートフォン向けが鈍化するのが全体の成長率に響く見通しです。設備投資の負担は減るものの、半導体事業のソニー全体の成長への貢献は長期的には限られたものになりそうです。

7.金融

2019年3月期は、売上高1兆2,825億円(前年比4.4%増)、営業利益1,615億円(同9.7%減)となりました。ソニー生命の保有契約高が増加したため増収となりましたが、一般会場の運用益が減少したため営業減益となりました。

2020年3月期会社予想は、売上高1兆3,300億円(同3.7%増)、営業利益1,700億円(同5.3%増)です。ソニー生命の保有契約高拡大により増収増益が見込まれます。ソニーにとって金融事業は安定成長事業です。

8.次世代ゲーム機事業の中身

5月21日開催のソニーIRDAYにおいて、ソニーはプレイステーション4の後継機(会社側は次世代機と呼んでいます)の中身について一部を公表しました。内容は以下の通りです。

- 最新の高性能CPUとGPUを搭載。ゲームシーンの切り替えに要する時間は、PS4Proの8秒に対して、次世代機は0.8秒に短縮される。非常に滑らかな画像が実現する。

- 下位互換性を付ける。PS4用ソフトが次世代機でプレイできるようになる。会社側はこれによってPS4で培ったゲームコミュニティーを円滑に次世代機に移行することが出来ると考えている。

- レイトレーシング。ゲーム画面の中の光の当たり方をGPUで調節することで実写に限りなく近い表現が可能になる。

- SSD。HDDではなくSSD(NAND型フラッシュメモリを組み合わせた記録媒体。小型軽量で動作を高速化できる)を搭載する。データの読み込み、読み出しを高速化することで、ハードウェア全体のパフォーマンスを高速化する。

- その他、8K、ディスク対応、3Dオーディオ。

- 発売時期、価格、ゲームの内容、発売する国地域はまだ公表されていない。

- また、PS4ビジネスは、今後3年間重要なビジネスであり続ける。ネットワークサービスのPS4リモートプレイ(PS4をゲームサーバーとして使い、スマートフォン、パソコンでPS4ゲームをプレイすることが出来る)を継続する。クラウドゲームサービスのプレイステーションナウを強化する。次世代機によるゲームプレイだけでなく、クラウドサービスを強化しゲーマーの選択肢を増やす。

なお、クラウドゲームサービスのプレイステーションナウ(PlayStation Now)は、現在有料会員約70万人。PS4、パソコン、テレビでゲームをストリーミング配信してプレイすることができます。ゲームタイトル数は約780(ただし旧作がほとんど)、19カ国に展開しています。ネットワークの下り速度は5Mbpsで低遅延化を実現しています。今の設備で500万人までユーザーを増やすことが出来ます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)