![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

他のOPEC加盟国は

地政学的要因などで供給が大幅に減少するケースがあるため、他のOPEC加盟国も産油動向を軽視する訳にはいかないが、現行生産水準からするとやはりサウジアラビアほどではない。UAEやクウェートの生産量が定常なうえ、近年ではイラクの生産も安定性が増している。2019年からOPECを脱退したカタールも生産量がほぼ変わらず、特に需給へ影響を及ぼすことはなさそうである。カタールは原油よりもむしろガス国家であり、今後もガス産業に傾注していく方針を示しているため、LNG供給などには相応の影響が出る可能性がある。

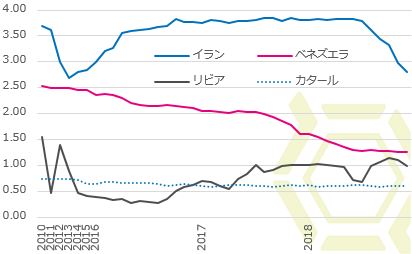

生産が不安定なのはイラン、リビア、ベネズエラの3カ国。イランに関しては、米国による経済制裁再発動の影響から、2018年下期に生産量が大幅に落ち込んだ。日本、中国、韓国、台湾、インド、ギリシャ、イタリア、トルコの8カ国が適用除外を受け、180日間の輸入が可能となっているが、5月初旬にはその猶予期間も終わりを迎える。

その際に米国が強硬姿勢を貫くのか否か、それ次第でイランの生産量(輸出量)も変動するため市場の関心は高い。ただ、減少幅はある程度限られる公算。前回の2010年の経済制裁発動時、日量270万バレル程度まで生産量は落ち込んだ。

2015年の核合意、制裁解除後に回復し、2018年6月は同383万バレルの生産量があった。直近のデータによると2018年12月の生産量は同280万バレルであり、すでに前回制裁時の低迷した水準にまで落ち込んでいる。米国のイラン制裁に対し、欧州連合(EU)などは反発姿勢を示しており、現行水準から大幅な生産減につながる可能性は低いとみる。適用除外を受けた8カ国が、期限が切れた後に米国に同調するかは不明だが、さほど大きな減少とはならないと判断する。

注:IEAデータよりクリークス作成

リビアにおいては、武装勢力による油田、パイプライン、輸送ターミナルなど石油関連施設への攻撃が頻発する。その都度減産を強いられているが、2014年のリビア内戦後に長期低迷していた生産も、2016年下期あたりから回復基調となり、直近では日量100万バレルほどの生産が見られている。

2011年の内戦前の同150万バレルを超える水準にまでは回復していないが、遠からずその水準近くにまでは戻るとみる。仮に新たな攻撃などがあって生産量が落ち込んだとしても、そもそもの生産水準が低いため、世界の原油需給への影響は限定的となるだろう。

ベネズエラに関しては、経済危機(ベネズエラショック)による影響で減産を強いられている。輸出収入の実に9割以上が石油に依存していることもあり、2016年の原油価格下落局面では経済悪化の悪循環を生んだ。2017年以降は、マドゥーロ大統領の権限拡大により、インフレ、食料品などの欠乏、人権侵害などが相次ぎ、抗議運動が盛んになって政情不安が増した。2017年下期からは減産に拍車がかかり、2018年12月時点では日量120万バレルほどの生産水準にまで減少している。

この国も米国との関係が悪化している。米国だけでなく、欧州諸国との関係も悪い。対立激化により石油の主要輸出先である米国が同国からの輸入を抑制する可能性もある。不安要素は多分にあるが、ベネズエラも生産水準は高くないため、仮に半減したとしても需給バランスへの影響はある程度限られる見通し。逆に言えば、イラン、リビア、ベネズエラが減産せざるを得ない状況に陥った場合、期せずしてOPECの協調減産の順守率が高まるため、サウジアラビアにとっては増産移行しやすくなる。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)