![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

サウジも米国も、ともに損失を被る状況は「逆オイルショック」と同じ事象

筆者は、先週「2019年の原油相場の見通し:レンジは45~65ドル。トランプ相場継続か」 というタイトルでレポートを書きました。実際のところ、2019年に入る前に原油相場は想定した下値を割る展開になっています。

このレポートで2019年の原油相場の下値を45ドルと想定したのは、この価格を米国のシェール主要地区の生産コストとしたためです(かつて複数のシェール開発関連指標が回復し始めた時の価格。詳細は上記レポートを参照)。

この価格を割れば、米国の石油関連企業で在庫評価の悪化が進むことはもちろん、将来の収益源となる原油生産を支える開発活動が停滞することが想定されます。

また、米国の主要な石油関連企業(具体的にはエクソンモービルとシェブロン)は、世界の景気動向の指標と言えるNYダウ平均株価の構成銘柄であるため、これらの企業の株価の下落は望まれず、市場はこのような事態を避けるのではないかと期待を込めて考えていました。

しかし、この1週間で原油相場は大きく下落し、45ドルをいとも簡単に割り込み、さらに下値を切り下げる気配もあります。もはや、原油相場は「ショック」の域にあり、過去のショックとの共通点を考えれば、今私たちが見ている原油相場の下落は「第2次逆オイルショック」となる可能性があります。

逆オイルショックは、下落していた原油相場に対し、サウジがあえて反発させる策を講じなかったことで発生したと報じられています。この背景には、シェール革命によって急増し、シェアを脅かすようになった米国の原油生産量を減少させたいサウジの意図がありました。

これにより、原油相場の下落に拍車がかかり、サウジの思惑通り米国のシェール主要地区の開発が停滞、米国の原油生産量は減少する展開となりました。原油相場の下落が米国の生産を減少させた大きな事例となりました。

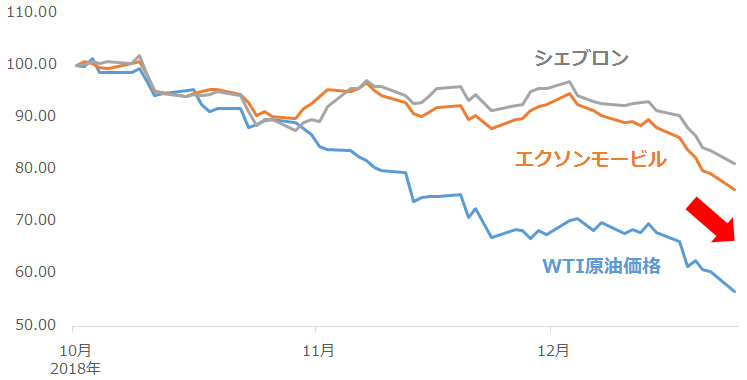

米国の主要石油会社の株価については、すでに原油価格とともに下落しており、これがNYダウの下落の一因になっています。

図4:米石油主要企業の株価と原油価格の推移(2018年10月3日を100として指数化)

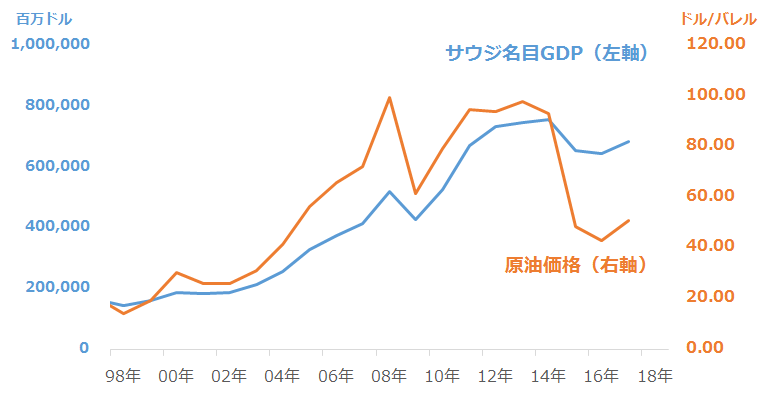

もちろん、サウジもシェア獲得と引き換えに痛みを伴います。原油価格の動向と原油の輸出が現在の主要な産業である同国のGDP(国内総生産)が同じような動きをしていることから、原油価格の下落はサウジにとって大きな痛手です。

図5:サウジのGDPと原油価格の推移(2017年まで)

シェアに関連する米国とサウジの原油生産量の推移は「OPEC総会目前で30%超の原油下落!逆オイルショックに警戒せよ」に詳しくレポートしました。

サウジと米国がともに痛手を負いながら、原油価格が急落している様子はまさに「逆オイルショック」と同じです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)