2018年も残すところ1週間となり、世間では徐々に年末、そして新年を迎えるムードが高まりつつあります。

そうした中、原油相場は日を追うごとに慌ただしくなっています。

国際的な原油価格の指標であるWTI(ウェスト・テキサス・インターミディエート)原油価格は2018年12月25日(火)未明時点で1バレルあたり42.7ドル近辺での推移となっており、10月の高値に比べて40%を超える下落、目下、1年6カ月ぶりの水準で推移しています。2014年後半~2016年初頭に起きた原油価格の急落・低迷、いわゆる「逆オイルショック」を彷彿(ほうふつ)させる値動きです。逆オイルショックとの共通点を踏まえ、今回は「米株安!原油も大幅続落!第2次逆オイルショックの現実味」として書きます。

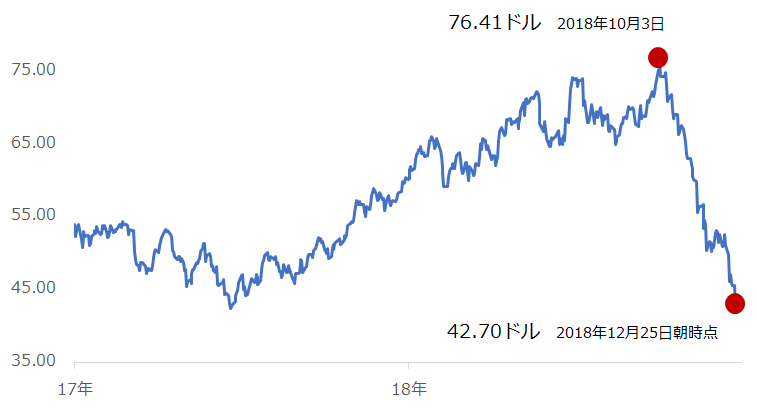

10月の高値比40%下落。1年6カ月ぶりの水準で推移する原油相場

原油相場は目下、10月の高値に比べて40%下落、1年6カ月ぶりの水準で推移しています。

図1:WTI原油先物価格(期近、日足、終値)

出所:CME(シカゴ・マーカンタイル取引所)のデータより筆者作成

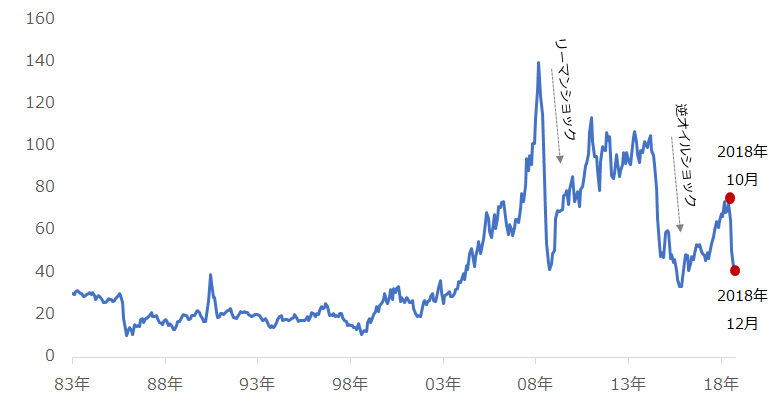

図2:WTI原油先物価格(期近、月足、終値)

出所:CMEのデータより筆者作成

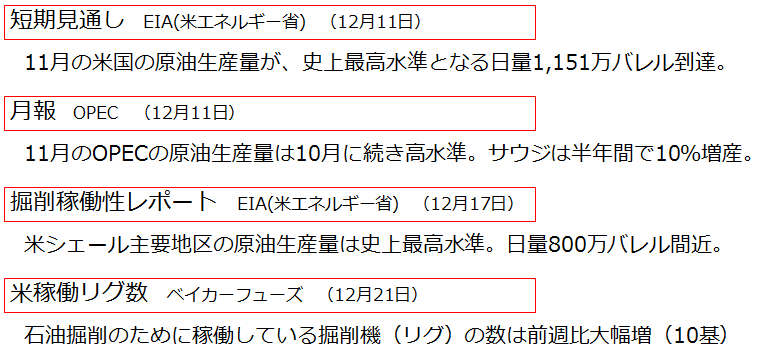

急落の背景には、12月に入って相次いで公表された11月の原油生産量のデータがあります。ここで米国、サウジアラビアなどの主要産油国が大きく増加していたこと、そして、米国の原油生産量の増加により、来月2019年1月から始まる減産の効果が半減する可能性があることなどが明らかになったことが挙げられます。

資料:2018年12月に公表された生産面での具体的なデータ

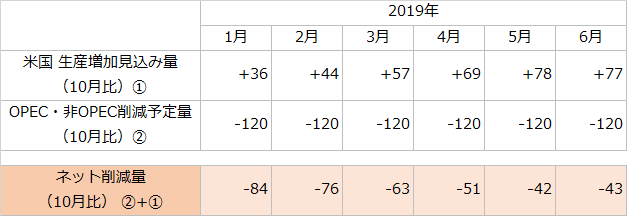

図3:米国の原油生産量の増加見通しとOPEC・非OPEC(合計24カ国)の生産削減見通し

注:米国の生産量増加見込みはEIA(米エネルギー省)の短期見通しを参照

出所:EIAおよびOPEC(石油輸出国機構)のデータをもとに筆者作成

また、報じられているとおり、米中貿易戦争の激化懸念、英国のEU(欧州連合)離脱問題の混迷などによる原油消費減少の懸念も、原油価格の急落の一因になっていると考えられます。

サウジも米国も、ともに損失を被る状況は「逆オイルショック」と同じ事象

筆者は、先週「2019年の原油相場の見通し:レンジは45~65ドル。トランプ相場継続か」 というタイトルでレポートを書きました。実際のところ、2019年に入る前に原油相場は想定した下値を割る展開になっています。

このレポートで2019年の原油相場の下値を45ドルと想定したのは、この価格を米国のシェール主要地区の生産コストとしたためです(かつて複数のシェール開発関連指標が回復し始めた時の価格。詳細は上記レポートを参照)。

この価格を割れば、米国の石油関連企業で在庫評価の悪化が進むことはもちろん、将来の収益源となる原油生産を支える開発活動が停滞することが想定されます。

また、米国の主要な石油関連企業(具体的にはエクソンモービルとシェブロン)は、世界の景気動向の指標と言えるNYダウ平均株価の構成銘柄であるため、これらの企業の株価の下落は望まれず、市場はこのような事態を避けるのではないかと期待を込めて考えていました。

しかし、この1週間で原油相場は大きく下落し、45ドルをいとも簡単に割り込み、さらに下値を切り下げる気配もあります。もはや、原油相場は「ショック」の域にあり、過去のショックとの共通点を考えれば、今私たちが見ている原油相場の下落は「第2次逆オイルショック」となる可能性があります。

逆オイルショックは、下落していた原油相場に対し、サウジがあえて反発させる策を講じなかったことで発生したと報じられています。この背景には、シェール革命によって急増し、シェアを脅かすようになった米国の原油生産量を減少させたいサウジの意図がありました。

これにより、原油相場の下落に拍車がかかり、サウジの思惑通り米国のシェール主要地区の開発が停滞、米国の原油生産量は減少する展開となりました。原油相場の下落が米国の生産を減少させた大きな事例となりました。

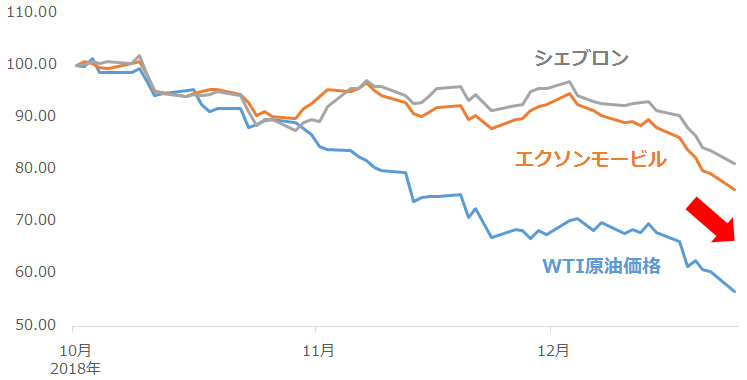

米国の主要石油会社の株価については、すでに原油価格とともに下落しており、これがNYダウの下落の一因になっています。

図4:米石油主要企業の株価と原油価格の推移(2018年10月3日を100として指数化)

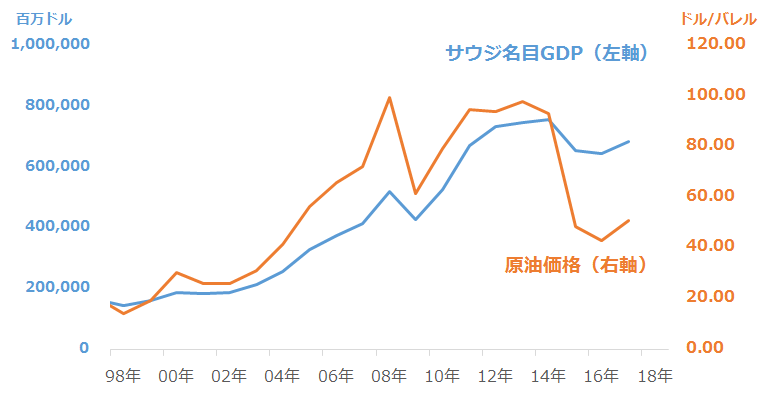

もちろん、サウジもシェア獲得と引き換えに痛みを伴います。原油価格の動向と原油の輸出が現在の主要な産業である同国のGDP(国内総生産)が同じような動きをしていることから、原油価格の下落はサウジにとって大きな痛手です。

図5:サウジのGDPと原油価格の推移(2017年まで)

シェアに関連する米国とサウジの原油生産量の推移は「OPEC総会目前で30%超の原油下落!逆オイルショックに警戒せよ」に詳しくレポートしました。

サウジと米国がともに痛手を負いながら、原油価格が急落している様子はまさに「逆オイルショック」と同じです。

サウジは、価格下落に対して目立った反応を示していない。「何もしない」が下落に拍車

今週初め、OPECの議長を務めるUAE(アラブ首長国連邦)のマズルーイ氏(任期は12月まで)が、2019年6月までを予定している減産の期間延長や規模拡大に含みを持たせる発言をしました。しかし、原油価格の下落は止まりませんでした。

注:減産合意の内容は「減産合意もOPEC存在価値は下落。2019年の原油価格の支配者は誰か?」 にレポートしています。

減産の期間延長・規模拡大という、これまでであれば市場が好感し、原油価格の上昇に結びついてきた発言であったにもかかわらず、原油価格の下落は止まりませんでした。

下落が止まらなかった要因に、この発言の主がUAEの人物であり、サウジの当局者でないことが挙げられます。サウジという、これまでOPECを力強くけん引してきた国の人物の発言ではなかったことは、リーダー不在を感じさせ、今後の減産実施へ不安をにじませます。

マズルーイ氏は、12月6日のOPEC総会の際も、OPECの顔役のような存在感を示しました。10月に発生したサウジ記者事件をきっかけに、トランプ米大統領との関係で微妙な立ち位置となったサウジと対象的です。

そのサウジは、過去のレポート「OPEC総会目前で30%超の原油下落!逆オイルショックに警戒せよ」 で述べたとおり、逆オイルショックを起こす動機があると考えられます。

サウジが、重要な発言をUAEの担当者に任せて「何もせず」、原油価格の下落を静観していることは、以前の逆オイルショック時の、急落への対処を見送ったときに似ています。サウジが原油価格の下落を容認し、時間の経過とともに米国の原油生産量が減少するのを待っている可能性があります。

目先の痛みよりも、市場からトランプ大統領率いる米国を退出させることができれば、米国やトランプ大統領の原油相場への影響力を極力排除した上で、再び、サウジ率いるOPECは原油価格の決定権を握ることができるとみられます。

また、減産に参加する24カ国は、2019年1月から日量120万バレルの生産を削減することで合意したわけですが、その削減幅が単なる駆け込み増産分を減少させるだけの数字のトリックを使った見せかけの合意だったとみられる点は、あえて緩い減産目標を設定し、後に原油価格の下落を誘発することを目的としていたと考えることができます。

総会で何かしらの合意がみられなければ結束力のなさを露呈することになり、組織への信用度の低下が懸念されます。そのため、削減幅が少なくとも、たとえ数字のトリックだったとしても、とにかく、12月6日のOPEC総会は減産で合意して体裁を保つことが目標だった可能性があります。

現在の急落が「第2次逆オイルショック」であれば、次の下値目途は33ドル!?

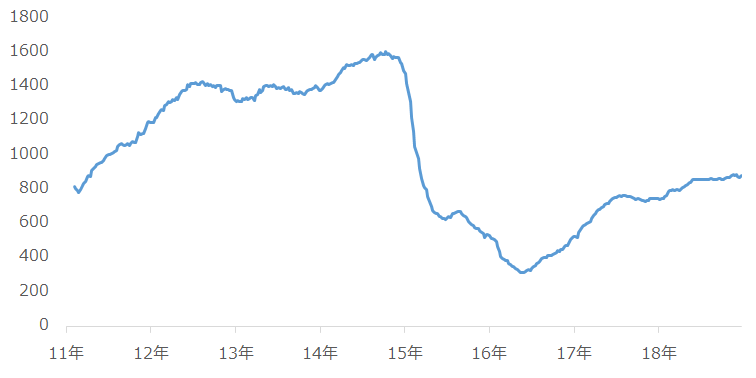

現在の原油価格の急落が、サウジが意図して米国の退出を目指した「第2次逆オイルショック」の最中なのであれば、第1次と同様、いずれ米国の稼働リグ数が減少するとみられます。

リグとは掘削機(井戸を掘るための機械)のことで、その稼働数は、数カ月後の原油生産量に影響する指標として、第1次逆オイルショック時以降、特に注目されるようになりました。

図6:米国の石油掘削向け稼働リグ数の推移 単位:基

図6の2015年前後のように、第1次逆オイルショック発生から数カ月後にリグの減少が顕著になりました。

現在は足元の原油価格が45ドルという想定していたシェール主要地区の採算ラインを割ったため、数カ月後にこのリグの減少が顕著になる可能性があります。そして、このまま原油価格が採算ラインを上回らずに推移した場合、その数カ月後に米国の原油生産量が減少する可能性があります。

このような、米国におけるリグ減少→原油生産量減少、という流れが本格化した場合、それまでの原油価格の急落を「第2次逆オイルショック」と呼ぶことになるのだと筆者は考えています。

現状、原油価格が急落したからといって、すぐさま米国の原油生産量が減少するとは考えにくく、その意味では、米国の原油生産量の減少が発端となって、世界の石油需給バランスが引き締まり、原油相場が反発するという展開にはならないとみています。

ただ、来年1月から始まる減産がきちんと守られていることがデータとして確認できれば、市場に安心感が広がり、その時点から徐々に反発する可能性があります。

1月の生産量のデータは1月末から2月上旬にかけて各機関から公表されるため、減産参加国の減産順守による安心感が反発のきっかけとなるタイミングは、来年2019年2月ごろになると考えられます。

目先、どこまで下落するかを想定することが難しい状況になってきましたが、この下落が「第2次逆オイルショック」なのであれば、第1次にならい、その安値は瞬間的には26ドル(2016年2月の安値)、月次終値ベースで33ドル(2016年1月の終値)、という価格を想定することになりそうです。

引き続き、慎重に価格の推移を見守りながら、サウジや米国の出方に注目したいと思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。