![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

景気ピークアウトが視野に

世界株安の流れに飲み込まれ、日経平均も外国人の売りで急落しています。外国人投資家から見ると、日本株は「世界景気敏感株」です。外国人投資家が日本株を売るのは、世界景気が2019年にピークアウトする可能性を視野に入れたアクションと考えられます。

過去の経験則では、株価は景気よりも半年から1年早く動きます。今の株価下落は、今から半年~1年後、つまり、2019年後半の景況を映して動いている可能性があります。2019年に世界景気が減速、あるいは、ピークアウトする可能性を織り込みつつあると、考えられます。

世界景気の先行きを考えるとき、重要なのは、米国(GDP世界1位)と中国(同2位)の景気です。米中2カ国が好調ならば世界全体が好景気となり、米中2カ国が弱ければ世界景気が悪化します。

2017年は米中ともに好景気で「世界まるごと好景気」でした。2018年になって、米景気は引き続き好調ですが、中国景気が変調を来しています。2019年に、米中ともに景気が息切れするならば、世界は景気停滞あるいは後退に見舞われることになります。そこを今の株式市場は織り込みつつあると考えられます。

来年は景気停滞?あるいは後退?

日経平均はどの位まで下がったら、底打ちするでしょうか? 来年の世界景気が、停滞するだけか、あるいは後退に至るか、それにかかっています。世界景気が停滞するだけならば、日経平均の下値は限定的と考えます。ただし、景気後退まで至るならば、日経平均で2万円割れまで下値リスクが高まります。

ただし、景気は循環するものです。仮に2019年に世界景気が後退するとしても、2020年には再び景気回復に向かうでしょう。外国人の売りで日経平均が下がるところは、長期投資で買い場と判断しています。

参考までに、過去20年の日本の景気循環と株価循環を、振り返ります。

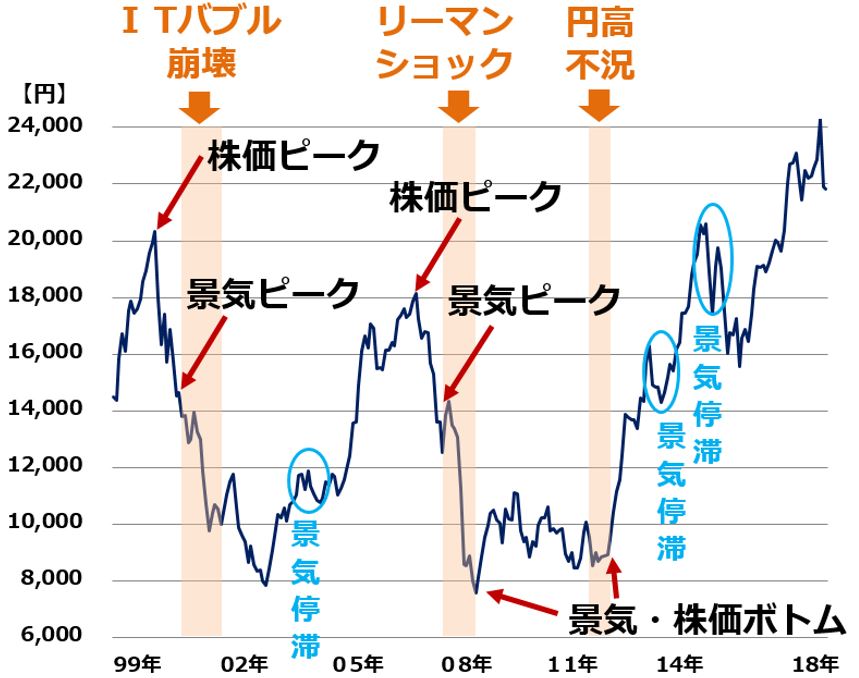

日経平均株価と日本の景気循環:1999年1月末~2018年11月(13日)

上のグラフをご覧いただくと分かる通り、ITバブル崩壊不況(2002年)、リーマンショック(2008年)では、景気がピークアウトする半年~1年前に、日経平均はピークアウトしています。日経平均が、景気循環よりも半年~1年先に動いていることが分かります。

過去20年の景気循環を見ると、景気拡大期が長く、景気後退期は短いことが分かります。ゆるやかな拡大が長く続いた後、ITバブル崩壊、リーマンショックといった世界規模の景気後退に巻き込まれて、短期的に景気後退局面に入っています。来年(2019年)は、どういう年になるでしょうか?

来年の世界景気が、「停滞」で済むか「後退」に至るか、正直、現時点では分かりません。どちらもあり得ます。

世界景気に黄色信号がともった後、そのまま後退に向かうケースと、持ち直すケースがあります。上のグラフで、もうひとつ注目していただきたいのは、水色で「景気停滞」と書いたところです。2004年「景気踊り場」、2014年4月「消費税引き上げ(5→8%)後の景気停滞」、2015年末「資源安ショックにともなう景気停滞」の3カ所です。

3回の景気停滞期で、日経平均は、3~6カ月早くピークアウトしています。当時は「いよいよ景気後退期に向かう」と不安が広がっていました。ところが後から振り返れば、景気後退に至らず、景気は盛り返しました。日経平均は、景気が踊り場を脱け出したところから上昇に転じています。

日米とも、非常に長い「景気拡大期」が続いているので、そろそろ景気後退期が見えてくるとの考えもあります。ただし、景気停滞を経て、ゆるやかな景気拡大がさらに長期化するシナリオも十分にあり得ます。

![[動画で解説]【米国株】「トランプ×景気軟着陸」相場一転 半導体株崩落](https://m-rakuten.ismcdn.jp/mwimgs/4/7/160m/img_470035e1d1601585a3ca11043f2df08970616.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング(2024年6月) 株高、ドル高、米国利下げ・・・そろそろ債券ファンドの出番?](https://m-rakuten.ismcdn.jp/mwimgs/d/1/160m/img_d1abb2680c8dd4085514b77e0544ce7e131675.jpg)

![[動画で解説]中国4-6月期経済成長率は4.7%増で鈍化。「三中全会」の景気回復効果は限定的か](https://m-rakuten.ismcdn.jp/mwimgs/5/5/160m/img_55107ca64e159b02b61e5054855d701b52288.jpg)