景気ピークアウトが視野に

世界株安の流れに飲み込まれ、日経平均も外国人の売りで急落しています。外国人投資家から見ると、日本株は「世界景気敏感株」です。外国人投資家が日本株を売るのは、世界景気が2019年にピークアウトする可能性を視野に入れたアクションと考えられます。

過去の経験則では、株価は景気よりも半年から1年早く動きます。今の株価下落は、今から半年~1年後、つまり、2019年後半の景況を映して動いている可能性があります。2019年に世界景気が減速、あるいは、ピークアウトする可能性を織り込みつつあると、考えられます。

世界景気の先行きを考えるとき、重要なのは、米国(GDP世界1位)と中国(同2位)の景気です。米中2カ国が好調ならば世界全体が好景気となり、米中2カ国が弱ければ世界景気が悪化します。

2017年は米中ともに好景気で「世界まるごと好景気」でした。2018年になって、米景気は引き続き好調ですが、中国景気が変調を来しています。2019年に、米中ともに景気が息切れするならば、世界は景気停滞あるいは後退に見舞われることになります。そこを今の株式市場は織り込みつつあると考えられます。

来年は景気停滞?あるいは後退?

日経平均はどの位まで下がったら、底打ちするでしょうか? 来年の世界景気が、停滞するだけか、あるいは後退に至るか、それにかかっています。世界景気が停滞するだけならば、日経平均の下値は限定的と考えます。ただし、景気後退まで至るならば、日経平均で2万円割れまで下値リスクが高まります。

ただし、景気は循環するものです。仮に2019年に世界景気が後退するとしても、2020年には再び景気回復に向かうでしょう。外国人の売りで日経平均が下がるところは、長期投資で買い場と判断しています。

参考までに、過去20年の日本の景気循環と株価循環を、振り返ります。

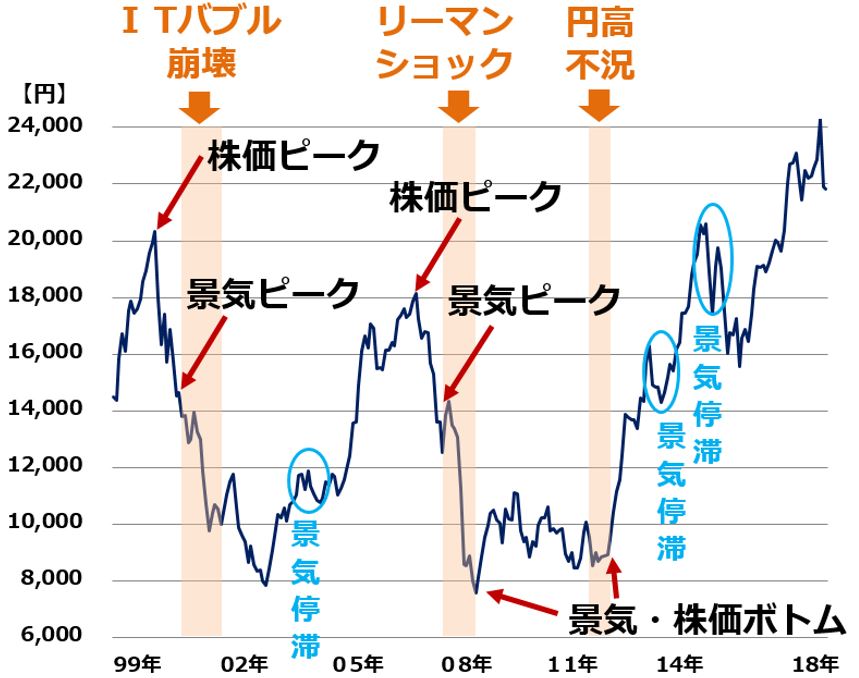

日経平均株価と日本の景気循環:1999年1月末~2018年11月(13日)

上のグラフをご覧いただくと分かる通り、ITバブル崩壊不況(2002年)、リーマンショック(2008年)では、景気がピークアウトする半年~1年前に、日経平均はピークアウトしています。日経平均が、景気循環よりも半年~1年先に動いていることが分かります。

過去20年の景気循環を見ると、景気拡大期が長く、景気後退期は短いことが分かります。ゆるやかな拡大が長く続いた後、ITバブル崩壊、リーマンショックといった世界規模の景気後退に巻き込まれて、短期的に景気後退局面に入っています。来年(2019年)は、どういう年になるでしょうか?

来年の世界景気が、「停滞」で済むか「後退」に至るか、正直、現時点では分かりません。どちらもあり得ます。

世界景気に黄色信号がともった後、そのまま後退に向かうケースと、持ち直すケースがあります。上のグラフで、もうひとつ注目していただきたいのは、水色で「景気停滞」と書いたところです。2004年「景気踊り場」、2014年4月「消費税引き上げ(5→8%)後の景気停滞」、2015年末「資源安ショックにともなう景気停滞」の3カ所です。

3回の景気停滞期で、日経平均は、3~6カ月早くピークアウトしています。当時は「いよいよ景気後退期に向かう」と不安が広がっていました。ところが後から振り返れば、景気後退に至らず、景気は盛り返しました。日経平均は、景気が踊り場を脱け出したところから上昇に転じています。

日米とも、非常に長い「景気拡大期」が続いているので、そろそろ景気後退期が見えてくるとの考えもあります。ただし、景気停滞を経て、ゆるやかな景気拡大がさらに長期化するシナリオも十分にあり得ます。

乱高下する原油価格が世界景気に大きな影響

世界景気の大きな流れに、原油価格の変動が影響しています。過去の世界的な景気変動を、原油価格の動きに関連させて振り返ります。

WTI原油先物(期近)価格の月次推移:2000年1月~2018年11月(12日まで)

【1】2008年リーマンショック

2008年に起こったリーマンショックは「金融危機」と言われます。「米国で住宅ローン(サブプライムローン)の不良債権化をきっかけに起こった金融危機が世界に波及、世界的な景気後退につながった」と説明されます。

私は、リーマンショックを起こした要因は2つあると考えています。1つは、米国発の金融危機。もう1つは、資源価格急騰です。資源急騰による高インフレが世界の消費を押しつぶしたと考えています。

2008年前半は、世界的にインフレ高進が話題になりました。中国の消費者物価指数は一時、前年比8.5%上昇しました。新興国では軒並みインフレ率が10%を超えていました。一部で「ハイパーインフレ懸念」という言葉も出ていました。日本ですら、一時消費者物価指数の上昇率が2%に達しました。2008年4~6月は、ガソリン価格の急騰によって、日本の道路から自動車が大幅に減少しました。リーマンショック直前には、インフレによって、消費が押しつぶされる兆しが出ていたわけです。

【2】2015年末~2016年初頭、逆オイルショック

2015年末には、世界同時に景気が悪化しました。原油価格が急激に下がりすぎたことに伴い「逆オイルショック」が起こり、米国も中国も含め、世界的に景気が悪化しました。この時、日本も景気停滞に陥りました。

【3】2016年後半から2017年、世界まるごと好景気

原油価格がゆるやかに反発する中で、世界同時に景気が回復しました。先進国景気は、原油安の恩恵を受けて、好調に推移しました。資源国の景気も持ち直しました。

2019年は、原油安メリットによる世界景気の押し上げ効果が一巡し、世界景気に停滞色が出る可能性があると考えています。

<参考>2000年以降のWTI原油先物の変動要因

【1】2000~2008年前半

中国・インド・ブラジル・東南アジアなど新興国の成長加速により、需要が大きく増加。供給が追いつかず、原油価格が急騰。

【2】2008年後半

リーマンショックで世界不況が起こり、需要が一時的に急減したため、原油価格は急落。

【3】2009~2011年

中国の4兆元の公共投資などを支えに、世界経済がリーマンショックから立ち直ると、原油価格は急反発。

【4】2014~2015年

「シェールガス・オイル革命」の影響で、原油供給が大幅に増加。原油需給バランスが崩れ、原油が急落。米国で、これまで採掘できなかったシェ-ル層に存在する天然ガス・原油が採掘できるようになる「シェール革命」が起こると、世界最大の原油輸入国であった米国は、一気に世界最大の産油国になった。

【5】2017~2018年

原油需要の増加が続き、供給過剰が解消しつつあることから、原油価格は反発。

【6】2018年10~11月

世界的に原油供給が増える中、需要がやや減速していることから原油価格が急反落。中国景気が減速しつつあることから、需要の伸びがやや減速している可能性がある。

▼もっと読む!著者おすすめのバックナンバー

11月13日:円安は追い風、ただし中国景気が逆風か

11月12日:世界景気に減速の兆し。企業業績・日経平均ともに2018年は踊り場に

▼他の新着オススメ連載

今日のマーケット・キーワード:『街角景気』は2カ月ぶりに改善

今日、あの日:日本初の石油化学コンビナート建設認可【57年前の11月14日】

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。