![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の株式市場]イベント満載の今週で相場の方向性が決まる?~株価の「波」で考える今後のシナリオ~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米国株】いざ天王山 米大統領選挙でどうなる](https://m-rakuten.ismcdn.jp/mwimgs/d/f/498m/img_dffbca9fe3e3c182643524e2555da6d666217.jpg)

![[動画で解説]「この株を買っておけば間違いない!」は本当?投資情報を見るときの注意点](https://m-rakuten.ismcdn.jp/mwimgs/c/d/498m/img_cdada39c112564e7a4dc65ec15c2f41949993.jpg)

![[動画で解説]中国は米大統領選の行方をどう見ているのか。八つの視点から解説(加藤 嘉一)](https://m-rakuten.ismcdn.jp/mwimgs/6/c/498m/img_6cd76fde9454747b6869ead18799cff945120.jpg)

![[動画で解説]与党惨敗で長期金利に上昇圧力~ユニット・レーバー・コストが示す政府の課題~(愛宕伸康)](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84781bba71909c0cdfc6123d8078ec4c47937.jpg)

原油・銅など資源価格の反発が続き、世界中に原油・天然ガス・石炭・鉄鉱石・銅などの資源権益を有する大手総合商社に追い風です。今日は、商社株の投資判断について書きます。

大手総合商社株は、投資魅力が高いが、リスクも高い

最初に、結論を述べます。

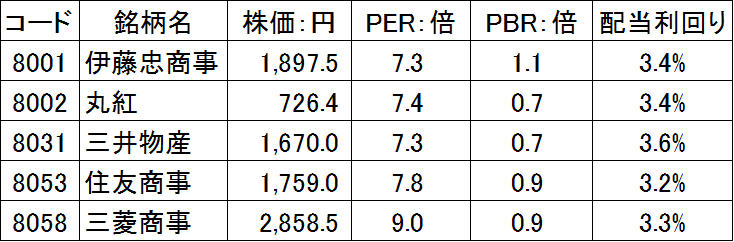

◆大手総合商社株はPER(株価収益率)・PBR(株価純資産倍率)などの株価指標から割安で、配当利回りは高く、長期投資の魅力は高いと判断。

<五大商社の株価バリュエーション:2017年12月6日>

配当利回りは、今期1株あたり配当金(会社予想)を株価で割って計算。

◆大手総合商社は、資源価格・世界景気の影響を受ける「世界景気敏感株」。資源価格・世界景気の変動にともない、株価はこれからも乱高下が予想される。

◆分散投資の一環で、商社株へ投資する価値はあるが、商社株ばかりたくさん保有すべきではない。

◆投資魅力が一番高いのは三菱商事(8058)、続いて伊藤忠(8001)・三井物産(8031)の投資価値が高いと判断。住友商事(8053)・丸紅(8002)は、その次に投資価値が高いと判断。

なぜ商社株は割安に据え置かれるか?

株価が割安ということは、投資家に人気がないということです。なぜ、大手総合商社が投資家に人気がないのか考えてみましょう。

◆資源事業の比率が高いことが業績を不安定にする

大手総合商社の利益に占める、資源事業の比率が高いことが、商社株の人気が低い原因の1つと思います。最近、資源価格が全般に上がってきていて、業績への追い風となっています。ただし、技術革新によって資源の供給が世界的に拡大した影響で、原油・石炭・天然ガスなどのエネルギー資源は、構造的に供給過剰となっています。

世界景気拡大の追い風で、現在の資源価格は上昇基調ですが、このまま上がり続けるとは考えられません。世界景気がダウントレンドに入ると、資源価格も再び下落するリスクがあります。そうした不安が残るため、資源ビジネスで高い利益を上げていても、商社株は、株式市場で高くは評価されなくなっています。

◆世界景気や、世界中の地政学リスクの影響を受けやすい

総合商社が新興国で積極的にビジネス展開していることは、世界景気が好調な今、業績への追い風となっています。ところが、世界の景気変動の影響を受けやすいことが、株価評価が高まらない要因ともなっています。

世界景気は良くなったり悪くなったり循環するものです。世界景気変動の影響を受けやすい商社株や自動車株は、足元の業績が好調でも、株式市場での評価は高くなりにくくなっています。ITサービスや消費関連株のように、景気変動の影響を受けにくいディフェンシブ株のほうが、株価バリュエーションで高く評価されるようになっています。

ところで、最近、世界中にきなくさい話が増えていることも、気がかりです。世界中でビジネスをやる総合商社は、さまざまなカントリー・リスクを負っていて、地政学リスクにさらされていることも不安視されています。

総合商社はビジネスモデルを改善、リスク管理を高度化させてきた

現在の総合商社は、投資家のイメージとかなり異なった姿になってきています。資源価格が暴落する過程で、資源事業の利益は大きく減少しました。2015年3月期と2016年3月期には、高値で投資した資源権益に巨額の減損損失が発生しました。

最近、資源価格が反発しているとは言っても、過去のピークと比べると、かなり低い水準にとどまっています。それで、総合商社が低収益体質に変わったかというと、そんなことはありません。

資源事業に利益構成がかたよっていることに危機感を持ち、総合商社各社は、時間をかけて、非資源事業を伸ばしてきました。その成果で、非資源事業の利益が拡大し、高水準の利益を維持しています。

食品や、海外独立電力事業、消費関連ビジネスなど、世界景気変動の影響を受けにくい事業を意識して増やしてきたので、利益構成が改善しています。資源価格が上昇すると、また資源のウエイトが増えますが、商社が、非資源事業とバランスをとりながら拡大を目指す方針は変わりません。

カントリー・リスクのとり方も、かなり巧妙になってきました。幅広い種類のリスクをとっていますが、特定のリスクを過度にとり過ぎないようなリスク管理をしています。

三井物産は1970年ころからIJPC(イラン・ジャパン石油化学事業)に巨額の投資を行いました。ところが、1979年のイラン革命、それに続くイラン・イラク戦争の戦禍でIJPCは破たんし、三井物産は財務面で大きなダメージを受けました。このような失敗から学び、投資リスクは分散し、失敗したときの撤退ルールも厳格にしています。

事業拡大に貪欲な総合商社

総合商社の戦略は、資源もなく少子化が進む日本がどう生きていくべきか、まさにその道筋を示していると考えています。政府が成長戦略としてやっていくべきことは、商社がほとんど手をつけています。

商社は、資源のない日本が生きていくのに不可欠な「日の丸資源会社」となっています。それに加え、新興国での社会インフラ整備事業にも注力しています。発電所・鉄道・上下水道などの建設・運営を幅広く手がけています。

総合商社は、IT・バイオ・新エネルギー・ロケットなど、今すぐ花開かなくても、将来いつか大きな成長のタネになりそうなものには、片っ端から手を出しています。その貪欲さこそが、今の日本に欠けている成長力の獲得につながると思います。

大手5社でやっている事業、リスクの取り方は異なりますが、いずれも新興国の成長を取り込みつつ、巧みにリスク管理しています。それが、投資対象として評価できるポイントです。

▼もっと読む!著者おすすめのバックナンバー

2017年12月6日:原油・銅・石炭が上昇 資源高の追い風を受ける大手総合商社

2015年1月20日:資源安ショックの中での商社株投資の考え方

2015年1月15日:銅も急落、株式市場で銅関連銘柄が売られる

▼他の新着オススメ連載

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の株式市場]イベント満載の今週で相場の方向性が決まる?~株価の「波」で考える今後のシナリオ~](https://m-rakuten.ismcdn.jp/mwimgs/1/5/160m/img_153ff688ed25288cbf3894967228ba9640935.jpg)