![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の株式市場]イベント満載の今週で相場の方向性が決まる?~株価の「波」で考える今後のシナリオ~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米国株】いざ天王山 米大統領選挙でどうなる](https://m-rakuten.ismcdn.jp/mwimgs/d/f/498m/img_dffbca9fe3e3c182643524e2555da6d666217.jpg)

![[動画で解説]「この株を買っておけば間違いない!」は本当?投資情報を見るときの注意点](https://m-rakuten.ismcdn.jp/mwimgs/c/d/498m/img_cdada39c112564e7a4dc65ec15c2f41949993.jpg)

![[動画で解説]中国は米大統領選の行方をどう見ているのか。八つの視点から解説(加藤 嘉一)](https://m-rakuten.ismcdn.jp/mwimgs/6/c/498m/img_6cd76fde9454747b6869ead18799cff945120.jpg)

![[動画で解説]与党惨敗で長期金利に上昇圧力~ユニット・レーバー・コストが示す政府の課題~(愛宕伸康)](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84781bba71909c0cdfc6123d8078ec4c47937.jpg)

世界景気の拡大を受け、2017年は、原油・銅・石炭など資源価格の反発が続いています。これは、世界各地に資源権益を有する大手総合商社である三菱商事(8058)・三井物産(8031)・伊藤忠(8001)・住友商事(8053)・丸紅(8002)に追い風です。

今日と明日、大手総合商社の投資判断について書きます。今日は、商社の利益に影響が大きい原油・銅・石炭市況の現状と先行きについて書きます。

原油(WTI原油先物)は当面1バレル50-60ドルで推移すると予想

WTI原油先物は10月以降、騰勢を強め、1バレル60ドルに迫りつつあります。ただし今後は、上値が重くなると予想しています。その理由を説明します。

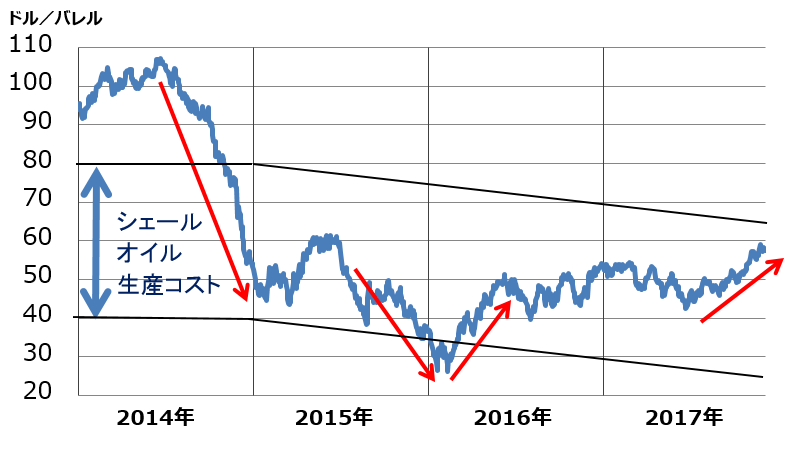

WTI原油先物(期近)と、米シェールオイルの推定生産コスト推移:2014年1月~2017年12月(4日まで)

OPEC(石油輸出国機構)は11月30日、ウィーンで総会を開き、ロシアなど非加盟の主要産油国と実施している協調減産の実施期間を来年末まで延長することで、合意しました。合意延長への期待で、原油価格は10月以降、上昇してきました。

ただし、1バレル60ドルを超えて、原油価格が大きく上昇していくとは、考えていません。私は、当面50~60ドルの居心地のいい水準にとどまると考えています。

これには2つの理由があります。1つは、これ以上、原油価格が上昇すると、減産合意に参加していない米国のシェールオイルの採算が改善し、一段の増産につながると考えられることです。

もう1つは、来年末までと決められた今回の減産ですが、6月のOPEC会合で実施期間を見直す可能性があることです。OPECは、原油価格の上昇が、米国シェールオイルの増産につながることを警戒しています。来年6月時点で、原油価格がさらに上がっている場合は、減産をやめて、原油価格の上昇に歯止めをかけることが意図されています。

米シェールオイルの生産コストは、掘削技術の進歩により、低下しつつあります。かつて、1バレル60ドルを割れると、ほとんどの油井が採算割れになると考えられていたことがあります。今は、1バレル50ドル以下までコストが低下してきています。

ここで、2014~2017年の原油価格の動きを、簡単に振り返ります(上のグラフ参照)。

(1)2014年に原油価格が急落

2013年まで原油の世界需給は、日量50万バレルの需要過剰でしたが、2014年に日量90万バレルの供給過剰になったため、原油価格は急落しました。米国でシェールオイルの生産が拡大したことが、供給過剰を招きました。

(2)2015年後半に原油価格が再び急落

2014年の原油急落で、米国のシェール油田でコスト割れが増えました。2015年前半は、シェールオイルの生産が減る思惑から、原油が反発しました。しかし、15年後半は中東原油が増産され、供給過剰が日量2百万バレルまで拡大したために、原油価格が再び急落しました。高コストの米シェール油田は廃業に追い込まれたものの、低コストのシェール油田が増産したために、シェールオイルの生産はあまり減りませんでした。

(3)2016年に原油価格が反発

米シェールオイルの生産がようやく減り始めたこと、OPECが減産に向けて話し合いを始めたこと、世界需要が順調に拡大したことを受け、原油需給が徐々に改善に向かい、原油価格が反発しました。11月にOPECが減産で合意すると上昇に弾みがつきました。

(4)2017年に原油価格の反発が続く

OPECの減産合意は、守られていません。一部の国が決められた枠以上に生産しています。また、米国で、生産コストが下がってきたシェールオイルが再び増産に転じています。ただし、世界的な景気拡大で、需要の拡大が続いていることを受け、原油価格の反発が続いています。世界的な株高を背景に、投機筋が原油先物を買いあげている影響もあります。

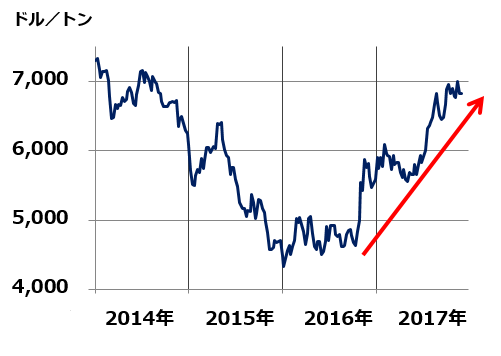

銅価格の反発続く。世界景気が好調である間は堅調と予想

2011年以降、急落が続いてきた銅市況ですが、2016年に底打ちし、2017年は騰勢を強めています。供給過剰が完全に解消したわけではないので、このまま一本調子の上昇が続くとは考えていません。ただし、世界景気が好調である間、インフラ投資に欠かせない素材である銅市況は、堅調に推移すると予想しています。

LME銅3カ月もの推移:2014年1月~2017年12月(4日まで)

2016年3月期には、銅市況の急落を受けて、銅鉱山の開発を積極的に行ってきた日本の商社・非鉄各社が軒並み、銅鉱山権益の巨額減損を強いられました。減損額が大きかったのは、三菱商事(8058)・三井物産(8031)・住友商事(8053)・丸紅(8002)・住友金属鉱山(5713)・三井金属(5706)・JXTGホールディングス(5020)です。

ただし、その後、銅市況は急反発しています。減損を出した商社・非鉄各社の業績に追い風となっています。

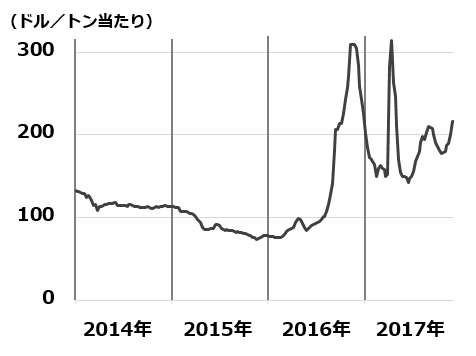

乱高下しつつも、堅調に推移する石炭価格

三菱商事(8058)は、オ-ストラリアに原料炭(鉄鋼生産につかわれる高品質の石炭)権益を保有しており、石炭価格の変動は、同社の利益に大きな影響を及ぼします。石炭市況は、近年、乱高下しながら、反発しつつあります。

オーストラリアの原料炭輸出価格推移:2014年1月~2017年12月(4日まで)

石炭の最大の需要国は、中国です。中国は、鉄鋼生産で原料炭を大量に使用します。また、石炭火力発電で大量の一般炭を使用します。中国は発電量の約8割を、石炭火力発電に頼っているからです。

こうした背景から、石炭市況は、中国景気の影響を強く受けます。中国は、国内で石炭を産出するが、それではまったく足りず、大量の石炭を輸入しているからです。

2016年前半まで、中国の景気低迷を受けて、石炭市況は低迷していました。ところが、2016年から中国景気が回復に向かうと、石炭価格は底入れしました。

中国政府は、2016年後半に、石炭市況下支えのために、中国国内の一部炭鉱の操業を停止しました。需要回復と、中国国内の一部炭鉱の操業停止が重なり、原料炭価格は、2016年に3倍以上に急騰しました。ただし、これは、行き過ぎでした。中国国内の炭鉱が操業を再開すると、原料炭価格は、2017年に入り、急落しました。

中国がかく乱要因になって乱高下したものの、原料炭価格は、底値よりは大幅に高い水準に反発しています。それが、三菱商事の今期業績の回復に寄与しています。

明日、こうした市況変動を踏まえた上で、総合商社各社の投資判断についてレポートします。

>>次回

▼もっと読む!著者おすすめのバックナンバー

2017年12月1日:総会終わる。原油減産延長で決着・・・OPEC総会を考える(週刊コモディティマーケット)

2017年10月20日:米シェール生産、過去最高へ。データが語る原油市場の舞台裏(週刊コモディティマーケット)

2015年1月15日:銅も急落、株式市場で銅関連銘柄が売られる(3分でわかる!今日の投資戦略)

▼他の新着オススメ連載

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の株式市場]イベント満載の今週で相場の方向性が決まる?~株価の「波」で考える今後のシナリオ~](https://m-rakuten.ismcdn.jp/mwimgs/1/5/160m/img_153ff688ed25288cbf3894967228ba9640935.jpg)