![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

米国株式はFRBのタカ派姿勢を乗り越えるか

FOMC直後の記者会見で、パウエルFRB議長は今後の会合については何も決定していないとしつつ、物価指標など経済データ次第では「再び利上げする可能性もある」としました。その背景として個人消費を中心に米国経済が底堅さを維持している点に触れました。

一方で、年内に政策金利サイクルが最終局面を迎えるとの見方もあります。仮に11月もしくは12月のFOMCでの追加利上げで政策金利が利上げサイクルのターミナルレート(到達点)に至る場合を想定すると、株式が復調傾向をたどるサインとも考えられます。実際、過去の利上げ終了後の米国株の平均パフォーマンスは比較的堅調でした。

1980年代以降における7回の政策金利サイクルの利上げ最終日(利上げ打ち止め日)からのS&P500の1年後騰落率は平均して+15.9%でした。市場が概して「利上げ打ち止め」を好材料にしてきた傾向を示すものです。今後、基調としてのコアインフレと雇用情勢が減速を鮮明にすれば、パウエルFRB議長が金融政策の軌道を変化させる可能性も視野に入ってきます。

OECD(経済協力開発機構)は19日、2024年にかけて世界経済が減速するとの見通しを示しました。特に中国経済の下振れリスクが警戒されています。OECDは米国経済の実質GDP成長率については上方修正しました(2023年は+0.6%→+2.2%、2024年は+0.3%→+1.3%)。

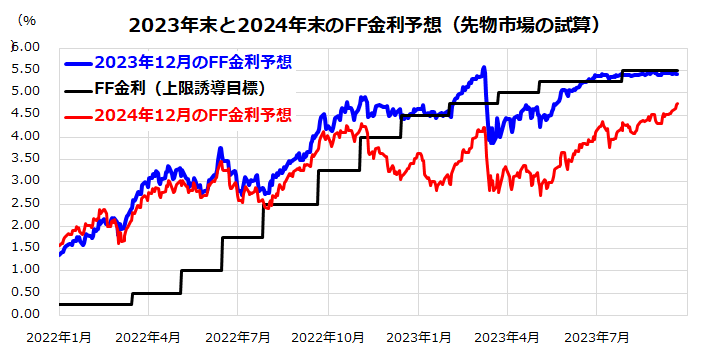

図表3で示す先物市場の試算によると、「2023年12月のFF金利予想」は年内に追加利上げが実施される可能性が限定的である見方を映す一方、「2024年12月のFF金利予想」が低下する(利下げが実施される)余地は縮小しています。当面も債券金利の上昇で株価が揺れることはありそうです。

現時点では、秋冬の「年末高」を経てS&P500が2023年末までに4,600ポイント程度に復調していくとの見通しは変えていません。時間分散をこころがけ押し目買いや積み増し買いを続けることが資産形成に寄与すると考えています。

<図表3>2024年末の政策金利予想は上昇している

▼著者おすすめのバックナンバー

2023年9月15日:積立投資の有力対象が米国株式である理由

2023年9月8日:米国のソフトランディングと利上げ打ち止めは期待できる?

2023年9月1日:米国株は調整色和らぐ:S&P500復調で来年央に最高値更新か

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)