9月の米国市場は停滞が続いている

9月の米国市場では、S&P500種指数の月初来騰落率(終値ベース)が▲2.3%、ナスダック総合指数が▲4.0%と低調となっています(図表1)。

今週はWTI(ウエスト・テキサス・インターミディエート)原油先物相場が一時1バレル当たり93ドルに上昇した一方、UAW(全米自動車労組)がGMなどビッグスリーに賃上げなどを求めてストライキに突入。FOMC(米連邦公開市場委員会)を前にコストプッシュ型インフレ懸念が浮上し、FRB(米連邦準備制度理事会)による金融引き締め長期化観測が株式の重しとなりました。

市場が注目していたFOMCは20日に市場の予想通り政策金利(FF金利の誘導目標:5.25~5.50%)の据え置きを決定しました。

ただ、直後の記者会見でパウエルFRB議長は足元のインフレ率がFRBの目標水準(2%)に距離があることを挙げ、「適切であれば追加利上げに動く用意があり、インフレがわれわれの目標に向かって持続的に低下していると確信が持てるようになるまで、政策を景気抑制的な水準に維持する考えだ」と述べ追加利上げの可能性を示唆しました。

FOMC直後の「FEDウオッチ」(先物市場での試算)によると、11月FOMCでの利上げ確率は70.6%。12月FOMCでの同確率は56.1%に上昇しました。

FOMC参加者による最新の経済見通しで「2024年末の金利見通し」が上方修正されたこともあり、今回の政策決定は「タカ派的な金利据え置き」といわれています。20日の米国市場では債券金利が上昇し、株式は下落して反応しました。

<図表1>世界株式は米国株中心に停滞している

株式指数別/期間別のリターン比較

| 株式市場(指数)名 | 9月初来 騰落率 |

年初来 騰落率 |

3年総収益 (年率) |

5年総収益 (年率) |

10年総収益 (年率) |

|---|---|---|---|---|---|

| 米国株式(ダウ平均) | ▲0.8% | 3.9% | 9.9% | 7.8% | 11.4% |

| 米国株式(S&P500指数) | ▲2.3% | 14.7% | 11.9% | 10.7% | 12.8% |

| 米国株式(ナスダック総合) | ▲4.0% | 28.7% | 9.1% | 12.5% | 15.8% |

| ユーロ圏株式(STOXX) | 0.5% | 8.4% | 10.9% | 7.2% | 8.0% |

| 中国株式(MSCI中国株) | ▲3.0% | ▲8.9% | ▲13.8% | ▲3.6% | 2.8% |

| 日本株式(日経平均) | 1.2% | 26.6% | 14.4% | 9.0% | 11.4% |

| 日本株式(TOPIX) | 3.2% | 27.2% | 16.2% | 8.7% | 10.2% |

| 世界株式(MSCIワールド) | ▲1.6% | 11.5% | 8.5% | 7.8% | 9.1% |

| (出所)Bloombergより楽天証券経済研究所作成(2023年9月20日) | |||||

FOMCが公表した最新の経済・金利見通し

20日にFOMCが公表した最新のSEP(Summary of Economic Projections:経済・金利見通し)では、FOMC参加者が平均的に経済見通しを上方修正したことが確認されました。図表2で示した概略でみるとおり、2023年の実質GDP(国内総生産)成長率は6月時点での見通し(+1.0%)から+2.1%へ上方修正され、失業率は6月時点見通し(4.1%)から3.8%へ下方修正されました。

FOMC参加者の予想中央値を総括すると「本年の米国経済は景気後退に至らない」と見込んでいることがわかります。

一方、インフレ率の見通し(PCEコアの伸び)は6月時点見通し(3.9%)から3.7%へ下方修正。コアインフレの減速基調を見込んでいます。2023年末の政策金利見通しは6月時点見通し(5.6%)と変わりませんでしたが、2024年末の見通しが6月時点見通し(4.6%)から5.1%へ上方修正されました。

「高金利の長期化」を示唆する金融当局としてのタカ派姿勢を印象付けました。

昨年3月からの利上げサイクルが最終局面に近づいているとの判断に変わりはありませんが、パウエルFRB議長が20日FOMC直後の記者会見で表明したとおり、今後発表される経済・インフレ指標の結果次第で、次回(10月31日~11月1日)もしくは次々回(12月12~13日)のFOMCで追加利上げが決定される可能性は否定できません。

ただ、バイデン民主党政権が来年秋の大統領選挙を前にFRBの過度な利上げ継続に否定的な見解を伝えているとの説もあります。過度の金融引き締めが来年の景気を冷やす影響(オーバーキル)をもたらし、大統領選挙での与党勝利を遠ざけるリスクを警戒しているからと推測されます。

<図表2>FOMCは2024年の政策金利見通しを上方修正した

9月FOMCの米国経済・金利見通し ()内は2023年6月時予想

| 予想項目:% | 2023年 | 2024年 | 2025年 | 2026年 | 長期見通し |

|---|---|---|---|---|---|

| 実質GDP成長率 | 2.1 (1.0) |

1.5 (1.1) |

1.8 (1.8) |

1.8 (-) |

1.8 (1.8) |

| 失業率 | 3.8 (4.1) |

4.1 (4.5) |

4.1 (4.5) |

4.0 (-) |

4.0 (4.0) |

| インフレ率 (PCEコア) |

3.7 (3.9) |

2.6 (2.6) |

2.3 (2.2) |

2.0 (-) |

- |

| FF金利 | 5.6 (5.6) |

5.1 (4.6) |

3.9 (3.4) |

2.9 (-) |

2.5 (2.5) |

| (出所) FOMCより楽天証券経済研究所作成(2023年9月20日) | |||||

米国株式はFRBのタカ派姿勢を乗り越えるか

FOMC直後の記者会見で、パウエルFRB議長は今後の会合については何も決定していないとしつつ、物価指標など経済データ次第では「再び利上げする可能性もある」としました。その背景として個人消費を中心に米国経済が底堅さを維持している点に触れました。

一方で、年内に政策金利サイクルが最終局面を迎えるとの見方もあります。仮に11月もしくは12月のFOMCでの追加利上げで政策金利が利上げサイクルのターミナルレート(到達点)に至る場合を想定すると、株式が復調傾向をたどるサインとも考えられます。実際、過去の利上げ終了後の米国株の平均パフォーマンスは比較的堅調でした。

1980年代以降における7回の政策金利サイクルの利上げ最終日(利上げ打ち止め日)からのS&P500の1年後騰落率は平均して+15.9%でした。市場が概して「利上げ打ち止め」を好材料にしてきた傾向を示すものです。今後、基調としてのコアインフレと雇用情勢が減速を鮮明にすれば、パウエルFRB議長が金融政策の軌道を変化させる可能性も視野に入ってきます。

OECD(経済協力開発機構)は19日、2024年にかけて世界経済が減速するとの見通しを示しました。特に中国経済の下振れリスクが警戒されています。OECDは米国経済の実質GDP成長率については上方修正しました(2023年は+0.6%→+2.2%、2024年は+0.3%→+1.3%)。

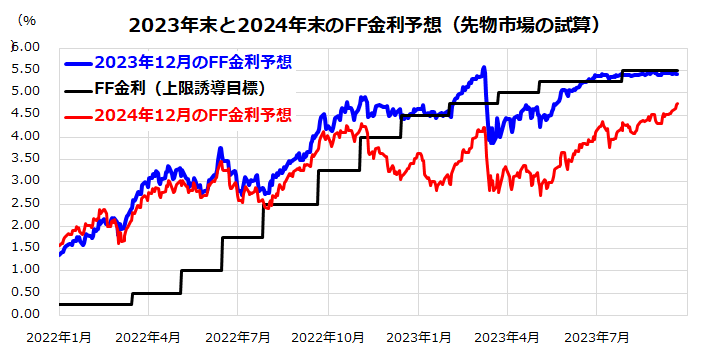

図表3で示す先物市場の試算によると、「2023年12月のFF金利予想」は年内に追加利上げが実施される可能性が限定的である見方を映す一方、「2024年12月のFF金利予想」が低下する(利下げが実施される)余地は縮小しています。当面も債券金利の上昇で株価が揺れることはありそうです。

現時点では、秋冬の「年末高」を経てS&P500が2023年末までに4,600ポイント程度に復調していくとの見通しは変えていません。時間分散をこころがけ押し目買いや積み増し買いを続けることが資産形成に寄与すると考えています。

<図表3>2024年末の政策金利予想は上昇している

▼著者おすすめのバックナンバー

2023年9月15日:積立投資の有力対象が米国株式である理由

2023年9月8日:米国のソフトランディングと利上げ打ち止めは期待できる?

2023年9月1日:米国株は調整色和らぐ:S&P500復調で来年央に最高値更新か

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。