![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

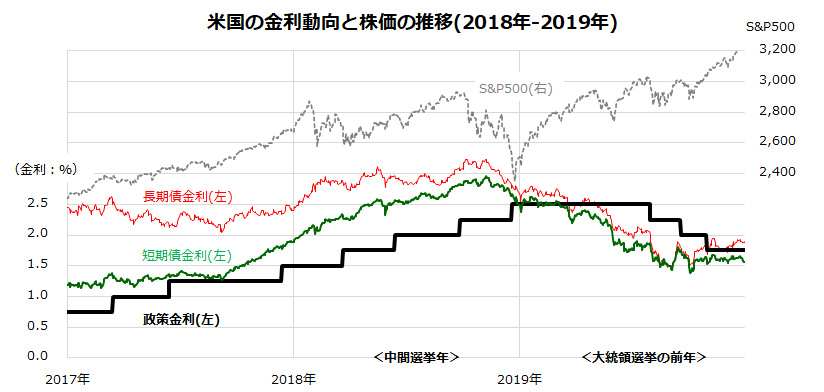

前回の金利サイクルと株式動向を振り返る

実は、前回の金利サイクルと株価の関係を振り返ると、政策金利と債券市場金利の相対的な位置が株価の方向性に影響した市場実績がみてとれます。図表3は、2017年から2019年までの米国株(S&P500指数)と各種金利の推移を示したものです。

FRBは2015年12月から2018年12月まで合計9回もの利上げを実施。その累積効果が期待インフレ率や先行き景況感を低下させ、債券市場金利は2018年末に低下に転じました。そして、政策金利と債券市場金利が並んだ状況(2018年末)で、米国株が底入れしたことがわかります。

その後、債券市場金利は低下基調をたどり、株式は上昇。追いかけるようにFRBは2019年後半に利下げに転じました。

2019年に米国株が28%以上上昇したことは記憶に新しいところです。2018末のFRBによる「利上げ打ち止め」が株式の反転回復につながった事実に注目です。

<図表3>前回の金利サイクルと株式動向を振り返る

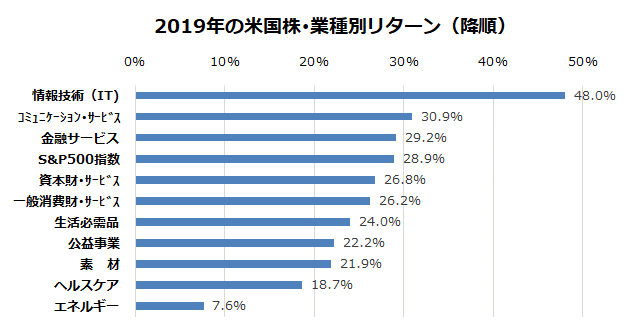

当時、政策金利が高止まりから低下に転じた中での株高局面におけるセクター(業種)物色を振り返りたいと思います(図表4)。

2019年における債券市場金利の低下傾向を受け、最も株価が上昇したのは「ハイテク関連」でした。IT(情報技術)に次いでコミュニケーション・サービス(アルファベットや当時のフェイスブックを含む)などが市場平均をしのぐパフォーマンスをみせました。

また、債券市場金利の低下や利下げを好感し、資本材・サービスや消費財・サービスも好調でした。当時(2019年)は「大統領選挙の前年」で株価が上昇しやすいことはアノマリー(市場の経験則)で予想されていましたが、想定を上回る上昇を記録しました。

さて、2023年も「大統領選挙の前年」に相当します。その前年である2022年内に政策金利が債券市場金利に追い付くことも予想されます。

本来は「逆イールド」として景気後退の兆候と警戒する向きもありますが、株式はすでに大きく下落して織り込んできました。

むしろ来年は、「金利のピークアウト感」や「不況下の株高」を示現する可能性も否定できません。

2022年に弱気相場入りを余儀なくされた米国株が、2023年にどのような軌道をたどるかについて、参考までに「2018年末までの利上げと2019年の米国株高」を市場実績としてご紹介しました。

足元の株式相場が荒れていることは確かですが、先行きを冷静に見極め、難局をしのぎたいと考えます。

<図表4>2019年相場の業種別物色動向を振り返る

(出所)Bloombergより楽天証券経済研究所作成(2018年末~2019年末)

▼著者おすすめのバックナンバー

2022年10月7日:世界市場のリスクオフは一巡?米国株に年末高はあるか

2022年9月30日:米国株は利上げの「痛み」と「副作用」に耐えられるのか

2022年9月22日:相場はFOMCを乗り切る?来年に向けた米国株投資戦略

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)