金利上昇懸念で揺れる米国株式市場

米国市場では、7日に発表された9月の雇用統計が事前予想よりも堅調で、失業率は3.5%と、8月実績(3.7%)を下回りました。FRB(米連邦準備制度理事会)は次回FOMC(米連邦公開市場委員会)でも大幅利上げを決定するとの観測が広まり、債券市場金利が上昇して株式市場は続落しました。

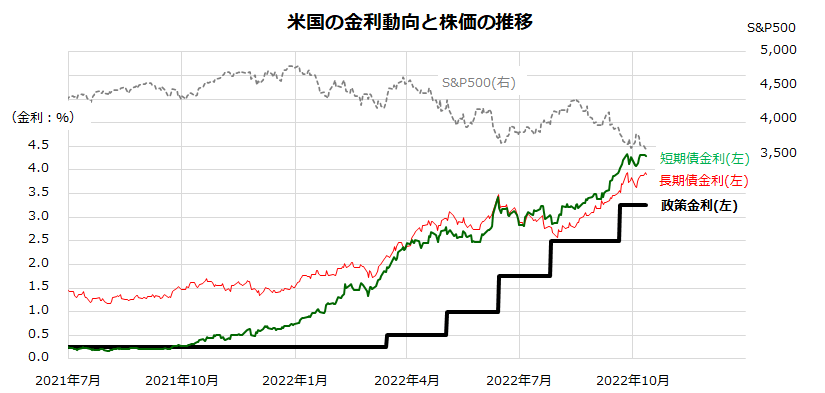

図表1は、2021年7月以降における米国株(S&P500種指数)、政策金利(FF金利誘導目標上限)、長期債金利(10年国債利回り)、短期債金利(2年国債利回り)の推移を示したものです。インフレを抑制する目的で、FRBが急ピッチの利上げを実施してきたことで、債券市場金利も急上昇。株式市場が弱気相場入りを余儀なくされた状況がわかります。

金利上昇は二つのルートで株価を下落に追い込んでいます。一つ目は、証券価格に影響する「利益予想の割引現在価値」の割引率を上昇させ現在価値を引き下げる動き。二つ目は、利上げの累積効果が先行き景況感を悪化させ、業績の先行き不透明感を強めることによる株価下落圧力です。

後者については、今週から本格化する7-9月期(第3Q)決算とガイダンス(業績見通し)発表を介して株式に影響を与える可能性があり、市場の警戒感が広まっています。

実際、IMF(国際通貨基金)は11日に最新の「世界経済見通し」を発表し、2022年の米実質GDP(国内総生産)成長率を+1.6%に下方修正し、2023年は+1.0%に減速するとの見方を示しました。

<図表1>米国株式は金利の急上昇に押されている

市場は政策金利の行方をどう見ているのか

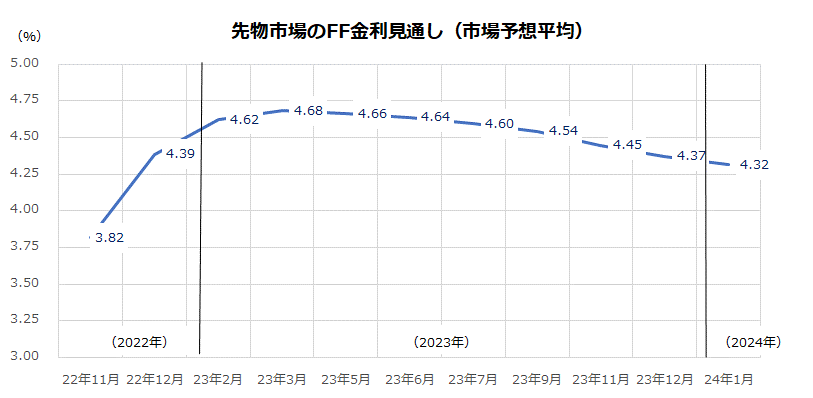

米国の金利はどこまで上昇するのでしょうか。参考までに、金利先物市場で算出される政策金利見通しを下に記します(図表2)。これは、FOMC開催月ごとのFF金利予想をプロットしたものです。

FRBが現在コントロールしているFF金利は3.25%です。11月1~2日に開催される次回FOMCと年内最後(12月13~14日)のFOMCでは50BPS(0.5%)以上の追加利上げが予想されています。

その後、政策金利は2023年3月に4.68%程度でピークを迎え、来年後半には低下傾向をたどることが見込まれています。図表2はあくまで現時点(12日)の市場予想平均ですが、年内の大幅利上げおよび利上げの峠越えが来年前半であろうとの見通しは、足元のインフレ動向と先行き景況感からすると想定の範囲内と言えそうです。

<図表2>先物市場がめどにする政策金利の行方

上に記した見通しで注目したいのは、債券市場における長期債金利(3.91%)との対比です。市場は長期債金利と短期債金利(4.30%)の逆転を「逆イールド」として注目していますが、FRBは長期債金利と政策金利との位置関係をより注視しているとの説が有力です。

すなわち、政策金利が4%に到達もしくは超えるであろう11月や12月のFOMCで、政策金利が長期金利と並ぶか逆転する現象がみられる可能性があります。

こうした現象は、金融当局による「引き締め過ぎ(オーバーキル)」を示唆することとなり、政策金利の上昇ペースが鈍る(あるいは長期債金利が低下傾向に転じる)兆候とみなされやすくなります。

実際、12日に発表された前回FOMC議事要旨は、「現在のかなり不透明な世界経済と金融環境の中では、経済見通しへの著しい悪影響のリスクを和らげることを目的に、追加引き締めのペースを調整することが重要であろうと幾人かの参加者が指摘した」と記述して注目されました。

前回の金利サイクルと株式動向を振り返る

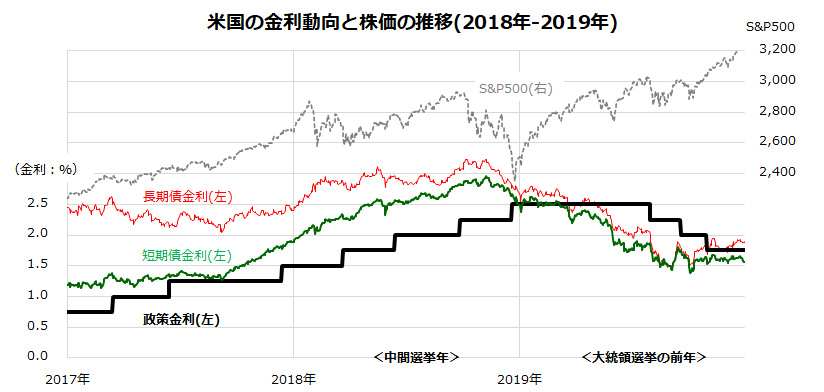

実は、前回の金利サイクルと株価の関係を振り返ると、政策金利と債券市場金利の相対的な位置が株価の方向性に影響した市場実績がみてとれます。図表3は、2017年から2019年までの米国株(S&P500指数)と各種金利の推移を示したものです。

FRBは2015年12月から2018年12月まで合計9回もの利上げを実施。その累積効果が期待インフレ率や先行き景況感を低下させ、債券市場金利は2018年末に低下に転じました。そして、政策金利と債券市場金利が並んだ状況(2018年末)で、米国株が底入れしたことがわかります。

その後、債券市場金利は低下基調をたどり、株式は上昇。追いかけるようにFRBは2019年後半に利下げに転じました。

2019年に米国株が28%以上上昇したことは記憶に新しいところです。2018末のFRBによる「利上げ打ち止め」が株式の反転回復につながった事実に注目です。

<図表3>前回の金利サイクルと株式動向を振り返る

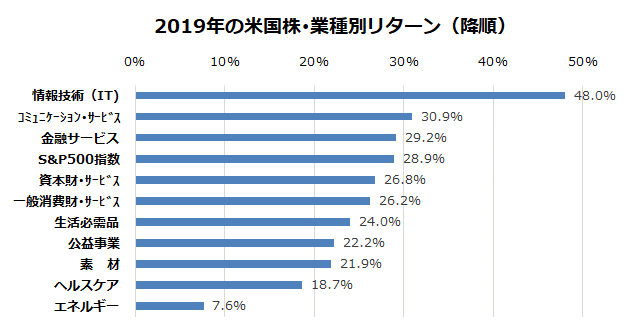

当時、政策金利が高止まりから低下に転じた中での株高局面におけるセクター(業種)物色を振り返りたいと思います(図表4)。

2019年における債券市場金利の低下傾向を受け、最も株価が上昇したのは「ハイテク関連」でした。IT(情報技術)に次いでコミュニケーション・サービス(アルファベットや当時のフェイスブックを含む)などが市場平均をしのぐパフォーマンスをみせました。

また、債券市場金利の低下や利下げを好感し、資本材・サービスや消費財・サービスも好調でした。当時(2019年)は「大統領選挙の前年」で株価が上昇しやすいことはアノマリー(市場の経験則)で予想されていましたが、想定を上回る上昇を記録しました。

さて、2023年も「大統領選挙の前年」に相当します。その前年である2022年内に政策金利が債券市場金利に追い付くことも予想されます。

本来は「逆イールド」として景気後退の兆候と警戒する向きもありますが、株式はすでに大きく下落して織り込んできました。

むしろ来年は、「金利のピークアウト感」や「不況下の株高」を示現する可能性も否定できません。

2022年に弱気相場入りを余儀なくされた米国株が、2023年にどのような軌道をたどるかについて、参考までに「2018年末までの利上げと2019年の米国株高」を市場実績としてご紹介しました。

足元の株式相場が荒れていることは確かですが、先行きを冷静に見極め、難局をしのぎたいと考えます。

<図表4>2019年相場の業種別物色動向を振り返る

(出所)Bloombergより楽天証券経済研究所作成(2018年末~2019年末)

▼著者おすすめのバックナンバー

2022年10月7日:世界市場のリスクオフは一巡?米国株に年末高はあるか

2022年9月30日:米国株は利上げの「痛み」と「副作用」に耐えられるのか

2022年9月22日:相場はFOMCを乗り切る?来年に向けた米国株投資戦略

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。