![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

第3四半期までは金利上昇による痛みが世界に波及した

米国市場では、多くの機関投資家が運用指標とするS&P500種指数、ダウ工業株30種平均、ナスダック総合指数といった主要株価指数が3四半期連続で下落しました。FRB(米連邦準備制度理事会)が、インフレ抑制のため急ピッチな金融引き締めを続ける姿勢を示したことが主因です。

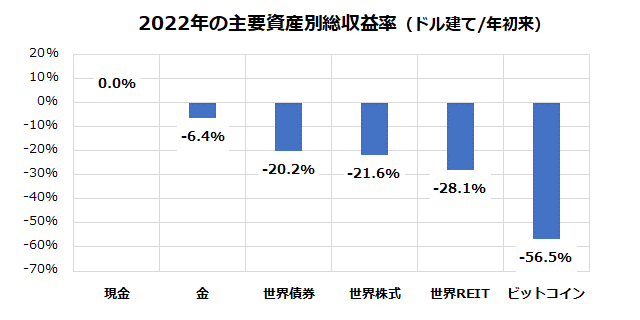

図表1は、世界の主なリスク資産(株式、債券、REIT=不動産投資信託、金)と現金(キャッシュ)の総収益率(トータルリターン)を年初来で比較したものです。主な先進国の中央銀行が利上げを実施し、債券市場金利(利回り)が急上昇。

伝統的なリスク資産に加えてビットコインなどの仮想通貨も厳しい調整を余儀なくされました。互いの相関性が低いことでリスク分散効果が期待されていた株式と債券がともに下落したことが特徴です。

対照的に、リターンはなくともリスクがない現金(キャッシュ)への選好が高まりました。ただ、9月28日に一時4%に上昇した米長期債金利(10年国債利回り)が低下に転じると、10月入りした2営業日(3日と4日)でS&P500種指数は2020年4月以来の大幅上昇を記録しました。

先週までの売られ過ぎに対するショートカバー(買い戻し)が主要因とみられますが、市場金利の低下は「将来の利益予想から算出する割引現在価値」に適用される割引率を下げ証券価格は反発しやすくなります。世界市場のリスクオフ(リスク回避)姿勢が2022年10-12月期(第4四半期=4Q)に緩むか否かは、債券市場金利の落ち着き次第となりそうです。

<図表1>リスク資産別に年初来総収益率を比較する

*総収益率=配当、分配金、クーポンを含めた年初来のトータルリターン

(出所)Bloombergより楽天証券経済研究所作成(2021年末~2022年10月5日)

(出所)Bloombergより楽天証券経済研究所作成(2021年末~2022年10月5日)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)