![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

米国株に「年末高」は期待できるのか

米国株は第1Qから第3Qまで不調を強いられましたが、第4Q(10-12月)は底入れや反発が期待できるのでしょうか。参考情報ですが、米国の株価動向と選挙サイクル(4年)には、アノマリー(Anomaly:理論的な説明が難しい経験則)があることが知られています。

例えば、第2次大戦後の1946年以降における市場実績を振り返ると、今年が該当する「中間選挙年」の平均騰落率は、選挙サイクルの中で最低にとどまってきました。ただし、中間選挙年においては「10月から12月に株価が上昇に転じた」ことも知られています。

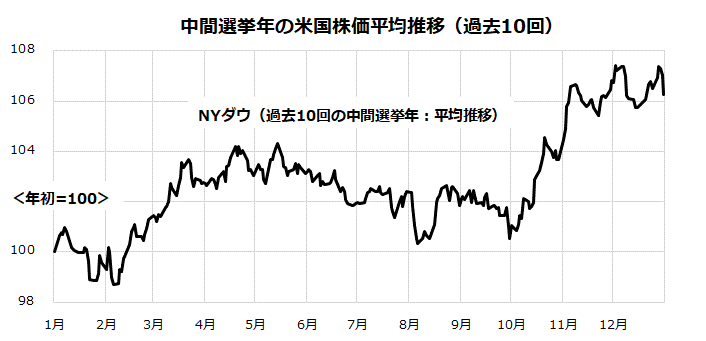

図表4は、「中間選挙が実施された年」について過去10回(年)を取り上げ、NYダウの平均推移を示したものです(年初=100)。過去の中間選挙年においても、9月末にかけて相場が低迷することが多かった一方、10月以降は上向きに転じた傾向がみてとれます。今年も中間選挙(11月8日)を巡る不透明感を織り込む神経質な動きに直面する可能性は否定できません。

ただ、年末にかけてインフレ圧力の和らぎが明らかとなり、次回FOMC(11月1~2日)を経て、「FRBが金融引き締めを強める必要が薄れた」と市場が判断すれば、債券金利が一段と安定を取り戻していく可能性があります。

インフレ見通しと長期金利が落ち着きを取り戻せば、米国株が「年末高」を示現するシナリオが期待できると思われます。こうした想定に基づくなら、目先の株価調整は「押し目買い」や「積み増し買い」の好機となると考えられます。

<図表4>中間選挙年の10-12月期は「年末高」だった

▼著者おすすめのバックナンバー

2022年9月30日:米国株は利上げの「痛み」と「副作用」に耐えられるのか

2022年9月22日:相場はFOMCを乗り切る?来年に向けた米国株投資戦略

2022年9月16日:「CPIショック再来」の余震は続く?政策金利見通しがカギ