![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

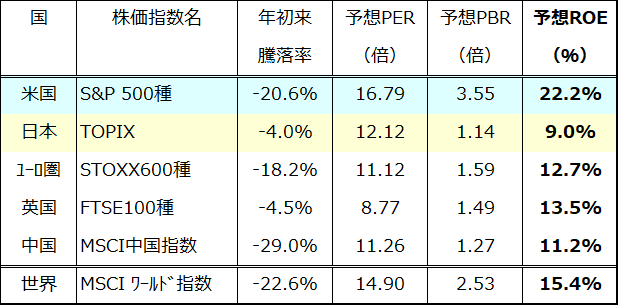

バリュエーション面で世界の株式に割安感も

世界株式が下落に追い込まれたことによる唯一の朗報(?)は、株価が一時と比べ安くなったことです。特に、年初の高値から2割以上の下落を強いられた米国株(S&P500ベース)の予想PER(株価収益率)は16倍台に低下。

米国株の平均ROE(自己資本利益率)が22%強であることを勘案すると、警戒されている景気後退が一時的でマイルドなものである限り、すでに割安圏にあるといえるでしょう(図表2)。

特に、米国株の予想PERが20倍から24倍で取引されていた2020年から2021年までと比較すると、現在の予想PERの低さがわかります。

とはいっても、予想PERが低下してきた要因として、高インフレを反映して債券市場金利が上昇してきたことや、景気(企業業績)を巡る先行き不透明感が強くなっていることも挙げられ、当面も株式のボラティリティ(変動率)が高まりやすいことに留意するべきです。

<図表2>米国株にバリュエーション面で割安感も

株式のバリュエーションが見直されるには、先行きの金利を巡る不安が落ち着くことがカタリスト(きっかけ)として重要です。

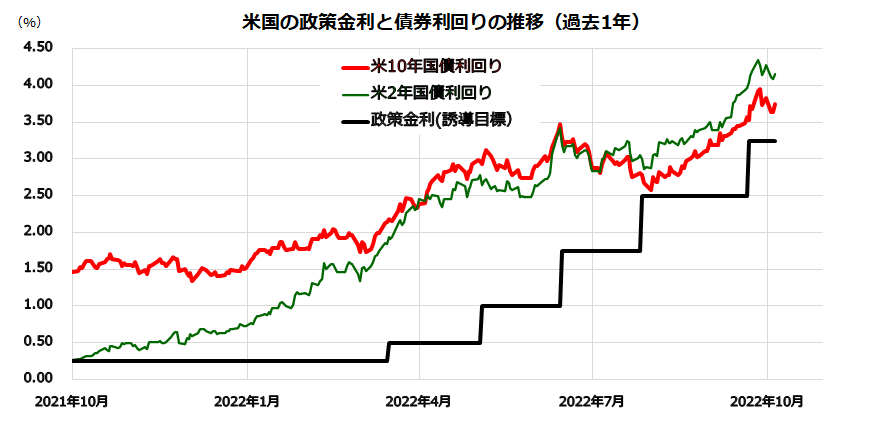

図表3は、2019年以降における米国の政策金利(FF金利の誘導目標上限)、政策金利の動向に敏感な短期債金利(2年国債利回り)、長期債金利の推移を示したものです。9月に開催されたFOMC(米連邦公開市場委員会)は、最新の経済・金利見通し(予想の中央値)の中で、政策金利を2022年末までに4.4%、2023年末までに4.6%に引き上げることを示唆しました。

ただ、S&Pケースシラー住宅価格指数の伸びが鈍化に転じるなど、CPI(消費者物価指数)の約3割を占める住居費(帰属家賃)が減速し始めたことは、インフレの抑制に追い風とみられます。先週末からの長期債金利低下を好感し、米国株式が反発に転じた動きに注目したいと思います。

特に、10月13日に発表されるCPIでインフレの峠越えが確認されると、債券も株式も底入れ感を強めていくことが見込めると思われます。

<図表3>株式の本格反発には債券市場金利の安定がカギに