![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

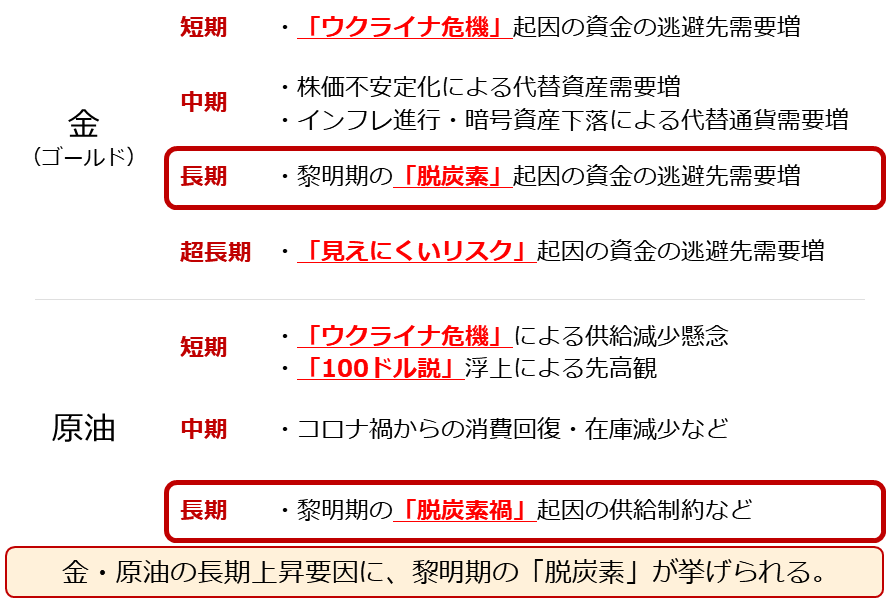

金と原油の長期上昇要因の「賞味期限」

ここからは、あえて長期視点で考えます。

「材料の賞味期限」と言うのでしょうか、金(ゴールド)、原油、株価指数、その他多数の市場いずれにおいても、上昇・下落、さまざまな材料が存在しますが、それらの材料が各種市場に影響を与え続ける「期間」はまちまちです。

足元の上昇要因の一つに挙げた「見えにくいリスク」は、認識しにくいだけに底流し、超長期的に金(ゴールド)市場を支える可能性がありますが、時折発生する、例えば中東地域におけるドローンによる攻撃などの一過性の性質を持つリスク要因は、数分から数日程度、市場に影響を与える程度です。(もちろん、その攻撃が波及する性質を持っていた場合は長期化することがある)

例えば、以下の足元の金(ゴールド)と原油の上昇要因のうち、「長期」とした黎明期の「脱炭素」起因の上昇要因は、今後どの程度、継続するのでしょうか。先述のとおり、現在の「脱炭素」は2020年を起点とした黎明期(夜明けの時期の意味)にあると、考えられます。

図:金(ゴールド)と原油の上昇要因(筆者イメージ)

各国が気候変動に対する負の影響を軽減する約束をした「パリ協定」の順守期限が2030年から2050年くらい、国連が提唱するSDGs(持続可能な成長目標)の期限が2030年であることを考えれば、数年後には「脱炭素」は成長期に入りはじめ、世界全体が「経済成長」と「温室効果ガスの削減」を両立しはじめている可能性があります。

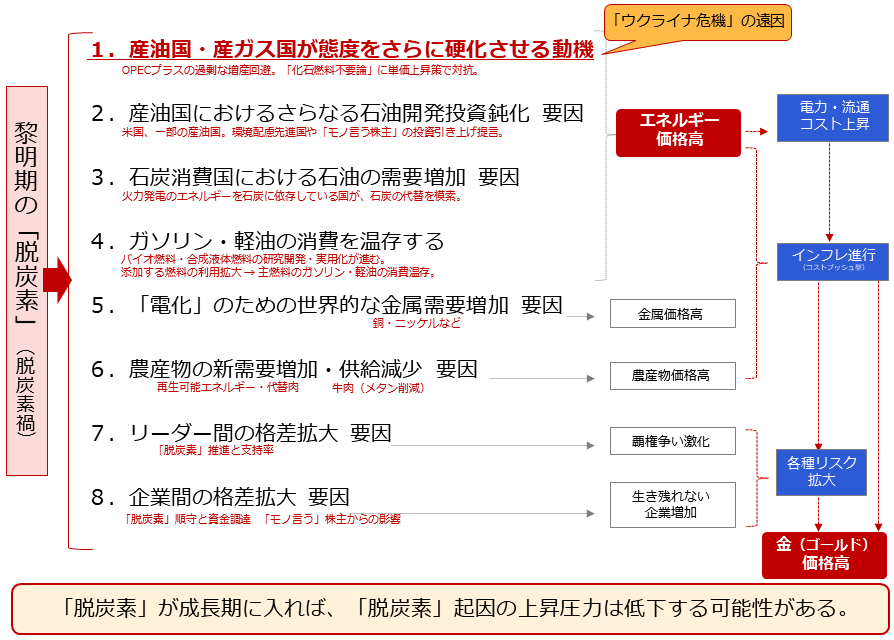

つまり、以下の図で示す、黎明期の「脱炭素」起因の混乱(=脱炭素禍)は、数年で終わる可能性があるわけです。「脱炭素」が成長期に入って「脱炭素禍」が終わった場合、「脱炭素禍」を上昇要因の一つとしていた金(ゴールド)と原油市場は反落する可能性が浮上します。

図:「脱炭素禍」が与える金(ゴールド)・原油市場への影響

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)