![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

年明けのドル円急落(円高)は日本株の波乱要因に

年明けの為替相場でドル円が急落(円が急上昇)したことも目先の波乱要因です。上述した米国と中国の不確実性上昇を背景にした米国債券買い(米金利低下)とリスク回避の円買いを受け、1月3日のアジア市場でドル円は一時105円割れとなりました。

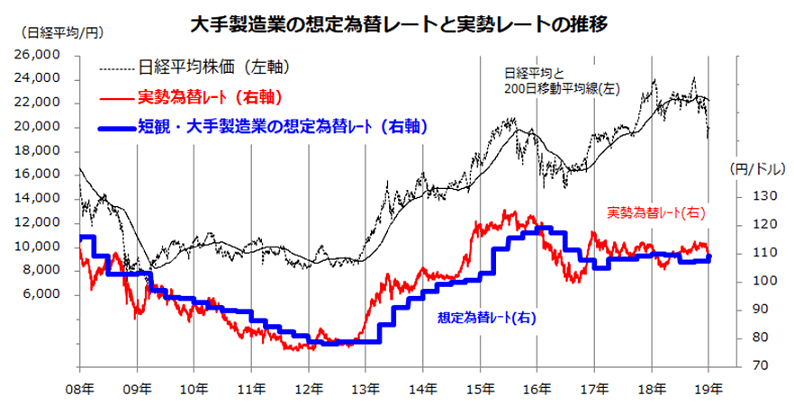

図表3は、日本銀行が3カ月ごとに発表する「短観」(企業短期経済観測調査)で示す「大手業製造業の平均想定為替レート」(経営計画レート)、実勢為替レート、日経平均の推移を示したものです。

足下の実勢レートは、日銀が12月14日に発表した短観で示していた最新の想定為替レート(109.41円)を下抜けました。株式と為替の関係を振り返ると、ドル円の実勢レートが想定レートを下回ると、日経平均が軟調となりやすかった経緯が見ててとれます。

「為替動向が業績にどの程度影響するか」を見極めることは大切ですが、「想定を上回る円高(ドル安)は日本株売り」、「想定を上回る円安(ドル高)は日本株買い」のパラメーターで先物主導の売買が進みやすいことに要警戒です。

米国経済の相対的な強さや金利水準を勘案すると、為替の円高が一時的である可能性もあります。先週号で解説した通り、1-3月の株式相場は外部環境の不確実性で波乱含みの展開が続きそうです。

ただ、その後は貿易摩擦の緩和、米・中・日の景気対策期待、米国株式の回復、原油相場下落の業績面の寄与などをバネに、年後半に日経平均が2万5,000円程度を目指す回復軌道をイメージしています。こうした視点と時間軸に立てば、足下の波乱相場が「平成時代最後の買い場」となる可能性が高いと考えています。

図表3:大手製造業の想定為替レートと実勢レートの推移

出所:Bloombergのデータより楽天証券経済研究所作成

▼もっと読む!著者おすすめのバックナンバー

2018年12月28日:平成時代、最後の「買い場」?2019年の上値目途は?

2018年12月21日:需給悪は乗り越えた?ソフトバンクIPOの光と影

2018年12月14日:ボトムは近い?日本株の命運を握る米国株の行方

▼他の新着オススメ連載

今日、あの日:大手銀行が相互接続開始【35年前の1月4日】

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)