![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

リスクパリティ戦略による株式売り加速を警戒

今週も日米株式は底値を探る展開となりました。

こうした中、世界的に「リスクパリティ(※)投資戦略」による売り圧力が警戒されています。

※リスクパリティとは…ポートフォリオに占める各資産のリスク割合を均等すること

この戦略の資産配分(アセットアロケーション)は、資産や市場ごとのリスク(変動率)に応じて変化するため、市場のボラティリティが低い状況ではさほど注目されません。

ところが、今年2018年2月以降や10月以降のように、株式市場が波乱相場入りしてリスク(例:VIX指数が示すような変動率予想)が上昇すると、資産ごとのリスクが全体で等価(パリティ)となるように売買するとされます。

≫≫VIX指数とは

特に、資産全体の変動に影響度が大きい株式市場のボラティリティが上昇すると、結果的に「順張り」となっても株式のウエイト(配分比率)を下げるため、株式売りが加速する傾向があります。こうした場合、ファンダメンタルズ(経済の基礎的条件)からすると過度なほど株価が下落し、結果としてボラティリティがさらに上昇して株式売りが加速する現象が「ハーディング」と呼ばれ問題視されています。

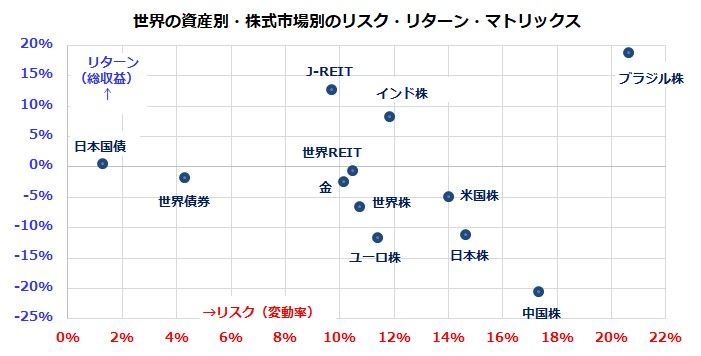

参考までに、図表1は世界の主要資産・市場別の過去1年におけるリスク・リターン実績をマトリックスで示したものです。米国株、中国株、日本株、世界株は「リスク(変動率)が高かった割にリターン(総収益)がマイナスであった」ことを示しています。リスクパリティ戦略による株式売りが日米株式の波乱を鮮明にしている状況を警戒したいと思います。

図表1:市場別のリスク・リターン実績を検証(過去1年)

出所:Bloombergのデータより楽天証券経済研究所作成(12月18日)

日米市場の予想PERは景気後退を織り込むほど低下

18~19日に開催されたFOMC(米連邦公開市場委員会)では、FRB(米連邦準備制度理事会)がFF(フェデラル・ファンド)金利の誘導目標を0.25%引き上げて「2.25~2.50%」とすることを決定しました。新たに発表されたFOMCメンバーによる政策金利見通し(中間値)では、米国内の景気や物価動向を見極めつつ「2019年も2回程度の追加利上げ」を実施する姿勢を示しました。

「2019年に3回程度の追加利上げ」を見込んでいた9月時点の見通しよりハト派的であったことで、米債利回りは全体に低下しました。とは言っても、米金融当局は2019年に米経済の成長率が底割れすることはないと見込んでいます。

その一方、市場内部の需給波乱で株価が大きく下落したことで、米国株式(S&P500株価指数)と日本株式(TOPIX[東証株価指数])のバリュエーションは、業績見通しを加味した予想PER(株価収益率)で2016年来の割安感を示しています。2019年に景気後退入りしないのであれば、S&P500株価指数で14.8倍、TOPIXで12.1倍に低下した予想PERは、前述した株式需給の混乱が収まるにつれて投資妙味のある水準とみなされる可能性があります(図表2)。

米国株式と日本株式の予想PERは2016年以来の水準まで低下しましたが、近い将来の景気後退入りなど過度の悲観を織り込んだことによるPERの縮小(益利回りの拡大)と考えられます。来年も世界経済は緩やかな成長を維持すると見込んでおり、ファンダメンタルズ面やバリュエーション面を加味した過去の水準と比較すると、日米株式市場は割安感が否めないと考えています。

図表2:日米株式の予想PERは2016年初来の水準に低下

出所:Bloombergのデータより楽天証券経済研究所作成(12月19日)