リスクパリティ戦略による株式売り加速を警戒

今週も日米株式は底値を探る展開となりました。

こうした中、世界的に「リスクパリティ(※)投資戦略」による売り圧力が警戒されています。

※リスクパリティとは…ポートフォリオに占める各資産のリスク割合を均等すること

この戦略の資産配分(アセットアロケーション)は、資産や市場ごとのリスク(変動率)に応じて変化するため、市場のボラティリティが低い状況ではさほど注目されません。

ところが、今年2018年2月以降や10月以降のように、株式市場が波乱相場入りしてリスク(例:VIX指数が示すような変動率予想)が上昇すると、資産ごとのリスクが全体で等価(パリティ)となるように売買するとされます。

≫≫VIX指数とは

特に、資産全体の変動に影響度が大きい株式市場のボラティリティが上昇すると、結果的に「順張り」となっても株式のウエイト(配分比率)を下げるため、株式売りが加速する傾向があります。こうした場合、ファンダメンタルズ(経済の基礎的条件)からすると過度なほど株価が下落し、結果としてボラティリティがさらに上昇して株式売りが加速する現象が「ハーディング」と呼ばれ問題視されています。

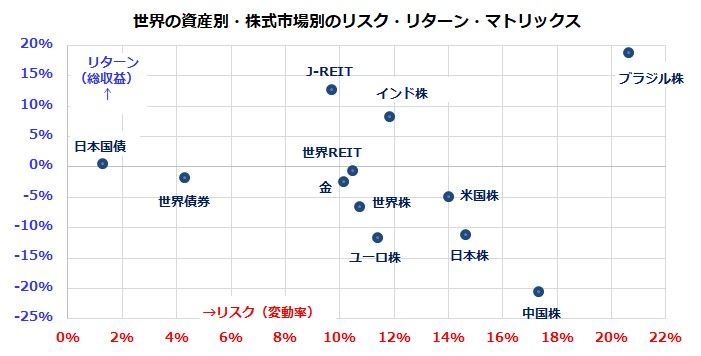

参考までに、図表1は世界の主要資産・市場別の過去1年におけるリスク・リターン実績をマトリックスで示したものです。米国株、中国株、日本株、世界株は「リスク(変動率)が高かった割にリターン(総収益)がマイナスであった」ことを示しています。リスクパリティ戦略による株式売りが日米株式の波乱を鮮明にしている状況を警戒したいと思います。

図表1:市場別のリスク・リターン実績を検証(過去1年)

出所:Bloombergのデータより楽天証券経済研究所作成(12月18日)

日米市場の予想PERは景気後退を織り込むほど低下

18~19日に開催されたFOMC(米連邦公開市場委員会)では、FRB(米連邦準備制度理事会)がFF(フェデラル・ファンド)金利の誘導目標を0.25%引き上げて「2.25~2.50%」とすることを決定しました。新たに発表されたFOMCメンバーによる政策金利見通し(中間値)では、米国内の景気や物価動向を見極めつつ「2019年も2回程度の追加利上げ」を実施する姿勢を示しました。

「2019年に3回程度の追加利上げ」を見込んでいた9月時点の見通しよりハト派的であったことで、米債利回りは全体に低下しました。とは言っても、米金融当局は2019年に米経済の成長率が底割れすることはないと見込んでいます。

その一方、市場内部の需給波乱で株価が大きく下落したことで、米国株式(S&P500株価指数)と日本株式(TOPIX[東証株価指数])のバリュエーションは、業績見通しを加味した予想PER(株価収益率)で2016年来の割安感を示しています。2019年に景気後退入りしないのであれば、S&P500株価指数で14.8倍、TOPIXで12.1倍に低下した予想PERは、前述した株式需給の混乱が収まるにつれて投資妙味のある水準とみなされる可能性があります(図表2)。

米国株式と日本株式の予想PERは2016年以来の水準まで低下しましたが、近い将来の景気後退入りなど過度の悲観を織り込んだことによるPERの縮小(益利回りの拡大)と考えられます。来年も世界経済は緩やかな成長を維持すると見込んでおり、ファンダメンタルズ面やバリュエーション面を加味した過去の水準と比較すると、日米株式市場は割安感が否めないと考えています。

図表2:日米株式の予想PERは2016年初来の水準に低下

出所:Bloombergのデータより楽天証券経済研究所作成(12月19日)

ソフトバンクが新規上場を完了~投資家に与える光と影

国内市場で注目されていたソフトバンク(9434)のIPO(株式の新規公開)は19日、公開価格(1,500円)よりも15.5%安の1,282円で引ける厳しい船出となりました。

上場後の株価変動は別にして、親会社のSBG(ソフトバンクグループ)は約2兆6,500億円に及ぶ「過去最大の資金調達」を実現できたことになります。

今回の通信事業部門の上場で、SBGは市場が不安視してきた「コングロマリット・リスク(複合事業体リスク)」を和らげ、AI(人工知能)やIoT(モノのインターネット)をコアとしたデジタル業界で「ユニコーン・ハンター(有望非上場企業への投資)」と呼ばれる世界規模の投資事業が一段と注目されていくと考えられます。

一方、国内では安倍政権が携帯料金の引き下げ努力を迫っており、通信(携帯電話)事業の先行き安定性も不安視されています。ただ、SBGはこのたびのIPOを経ても持ち分の約7割を保有するソフトバンクとのテクノロジーや新規ビジネス分野での提携強化を進める見通しです。

実際、SBGの孫正義社長は11月5日の決算説明会で「ソフトバンクモバイルの通信事業に関わる社員を4割削減したい」と言いつつ、ロボティクスやAIで業務を自動化し、SBGの「ソフトバンク・ビジョン・ファンド」が構築してきた「群戦略(新興企業群)」の日本拠点へ人員シフトを進めていく姿勢を示しました。なお、今回の上場でソフトバンクの株式時価総額は約6兆2,000億円に達し、東証上場企業の中で「トップ10(上位10社)」に入りました(図表3)。

これにより、来年2019年1月にTOPIXを中心とする各種「時価総額加重平均指数」を構成する銘柄に選定される可能性が有力視されています。また、MSCI世界株式指数やMSCI日本株式指数(時価総額加重平均指数)に組み入れられる可能性もあります。株式指数への組み入れが決まると、TOPIXなどの株価指数に連動する投資成果を目指すインデックスファンドの多くがソフトバンクをファンドに組み入れるため、ソフトバンクへ投資していくと考えられます。

当然、こうした動きを想定した内外のファンド筋は、上場後の株価下落を好機ととらえる可能性も考えられます。

12月19日の上場後の記者会見でソフトバンクの宮内謙社長は「85%の配当性向(配当金額÷純利益)と5%の配当利回りを意識して値付けを1,500円に決めた」と述べました。経営トップの発言を前提にすると、上場後の株価下落でソフトバンクの「予想配当利回り(想定される1株当り配当金÷株価)は約5.9%(=予想年間配当75円÷1,282円)」に上昇(19日)。

ソフトバンクの上場は、直前の通信障害や売買需給で厳しい船出を余儀なくされましたが、「高配当利回り」を冷静に期待する新規投資家や中長期の視野を重視した投資家が報われる可能性はあると考えています(上記はソフトバンクやソフトバンクグループなど特定銘柄への投資を推奨するものではありません)。

図表3:東証上場の時価総額上位銘柄(参考情報)

| # | コード | 銘柄名 | 時価総額 | PER | 配当金額 | 配当 利回り |

|

|---|---|---|---|---|---|---|---|

| 今期 | 来期 | ||||||

| 1 | 7203 | トヨタ自動車 | 217,838 | 8.1 | 7.8 | 220.0 | 3.3 |

| 2 | 9437 | NTTドコモ | 93,196 | 12.5 | 13.1 | 100.0 | 4.1 |

| 3 | 9432 | 日本電信電話 | 88,099 | 9.8 | 9.7 | 150.0 | 3.3 |

| 4 | 9984 | ソフトバンクグループ | 86,897 | 10.3 | 5.8 | 44.0 | 0.6 |

| 5 | 8306 | 三菱UFJ FG | 76,757 | 7.4 | 7.5 | 19.0 | 3.4 |

| 6 | 6758 | ソニー | 69,239 | 10.4 | 11.8 | 27.5 | 0.5 |

| 7 | 6861 | キーエンス | 67,989 | 28.9 | 26.0 | 100.0 | 0.2 |

| 8 | 9433 | KDDI | 66,946 | 10.3 | 10.1 | 90.0 | 3.4 |

| 9 | 9434 | ソフトバンク | 62,089 | 12.1 | 12.8 | 75(*) | 5.8(*) |

| 10 | 2914 | 日本たばこ産業 | 55,630 | 13.1 | 12.3 | 140.0 | 5.0 |

| 11 | 7267 | 本田技研工業 | 54,107 | 7.3 | 7.0 | 100.0 | 3.3 |

| 12 | 8316 | 三井住友FG | 52,659 | 6.9 | 7.0 | 170.0 | 4.5 |

| 13 | 8058 | 三菱商事 | 48,227 | 7.4 | 6.9 | 110.0 | 3.6 |

| 14 | 9022 | 東海旅客鉄道 | 47,205 | 10.8 | 10.4 | 140.0 | 0.6 |

| 15 | 6098 | リクルートHD | 45,850 | 27.5 | 23.4 | 23.0 | 0.9 |

| 16 | 8411 | みずほFG | 43,853 | 7.7 | 8.2 | 7.5 | 4.3 |

| 17 | 7974 | 任天堂 | 42,997 | 18.3 | 14.0 | 590.0 | 1.9 |

| 18 | 3382 | セブン&アイHD | 42,789 | 19.9 | 17.3 | 90.0 | 1.9 |

| 19 | 7751 | キヤノン | 40,813 | 13.2 | 13.3 | 160.0 | 5.2 |

| 20 | 4452 | 花王 | 39,306 | 26.1 | 24.1 | 110.0 | 1.4 |

PERは予想。単位は、時価総額は億円、株価、配当金額は円、PER、PBRは倍、配当利回りは%。

注:上記は参考情報であり、特定の個別銘柄への投資を推奨する目的のものではありません。

出所:Bloombergのデータより楽天証券経済研究所作成(12月20日13時)

▼もっと読む!著者おすすめのバックナンバー

2018年12月14日:ボトムは近い?日本株の命運を握る米国株の行方

2018年12月7日:ヘッジファンドの憂鬱と逆イールドの危機

2018年11月30日:ナスダック相場は底入れ?日経平均の戻りに追い風となるか

▼他の新着オススメ連載

今日のマーケット・キーワード:今年を振り返るキーワード2『米中貿易摩擦』

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。