![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

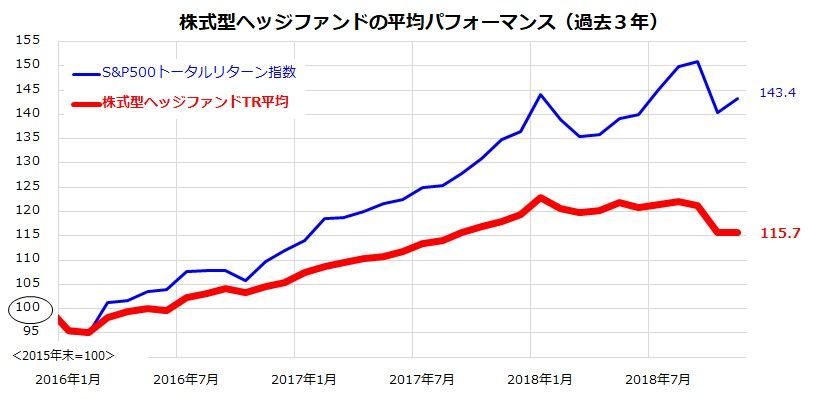

成績悪化ヘッジファンドによる解約対応売りが影響?

日米株式は「米中貿易戦争の停戦合意」を好感し、今週初はいったん上昇。その後は、停戦の行方を巡る懐疑論と、米国債の利回り曲線が「逆イールド」に接近したことを不安視する売りがかさむ展開となりました。

≫≫逆イールドとは

こうした中、米国株軟調(→外国人投機筋による日経平均先物売り増加に影響)の要因として、運用成果が悪化する株式型ヘッジファンドによる売り圧力も注目されています。「相場が変動するときでもリターンが期待できる」と訴求してきたヘッジファンドが、今年は相場波乱に巻き込まれパフォーマンスが平均的に著しく悪化(図表1)。「どんな環境下でもリターンを稼ぐ」との期待で高額報酬(利益額の平均2割)を得る仕組みであるのに、投資成果がインデックス(S&P500指数)に負けるファンドが増加した結果、解約、リストラ、ファンド閉鎖で株式を売らざるを得なくなるファンドが増えていると報道されています。

著名運用者のジョージ・ソロス氏、ジュリアン・ロバートソン氏、マイケル・スタインハルト氏などが突出したリターンを稼いだ時代と異なり、新規参入ファンドの多くが同じような投資手法で運用した結果、「コストが高いわりにリターンが冴えない」ファンドが増え、淘汰(とうた)に伴うポジションの巻き戻しが株式需給を悪化させています。

最近は、トレンド追従型クオンツ系CTA(商品投資顧問)が、米国債の逆イールド接近で米国の景気後退と弱気相場入りを予想して機械的な株式売りを重ねているとされ、株価下げ過ぎ感の背景となっています。

図表1:株式型ヘッジファンドのパフォーマンス悪化が鮮明に

出所: Bloombergのデータより楽天証券経済研究所作成(2018年11月末時点)

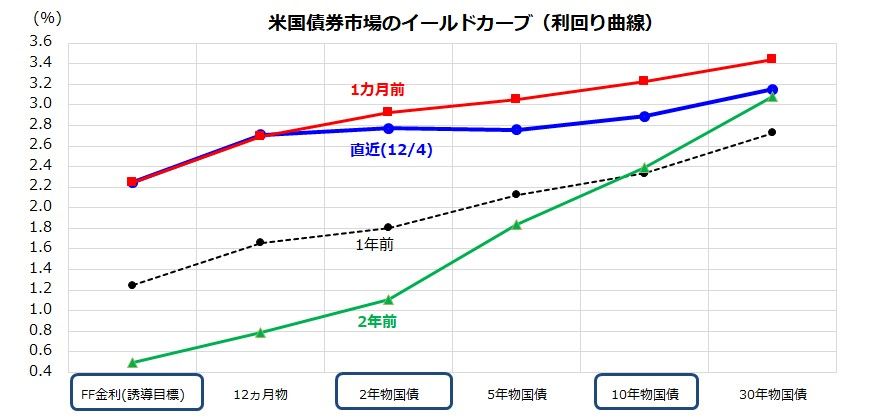

米国債の「逆イールド危機」はそれほど深刻?

特に最近警戒されている現象が、米国債の逆イールド・カーブ(短期金利が長期金利を上回る利回り曲線)接近です。

図表2は、FF(フェデラル・ファンド)金利(政策金利の誘導目標)や残存年数別に米国債利回りの推移を示したものです。10月以降の株安、原油安、FRB(米連邦準備制度理事会)のパウエル議長によるハト派発言の影響で、利回り曲線はかつてよりフラット(平坦)化しました。そして「逆イールドは米景気や業績の伸び鈍化と株式の弱気相場入りを示唆する」と弱気要因とされています。

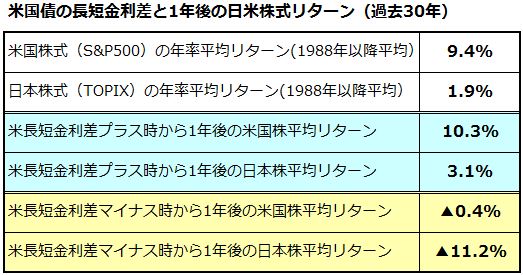

長期市場実績で振り返ると、長期金利(10年国債利回り)と短期金利(金融政策の方向感に敏感とされる2年国債利回り)のスプレッド(差)とその後の株式リターンの関係には、長期金利と短期金利が比較的高水準で逆転(短期金利>長期金利)すると、景気後退入りを予兆した株式が1年半前後に弱気相場入りした事例が知られています。

図表3は、1988年以降の約30年において、米長短金利が逆転(逆イールド化)した時点から1年後の米国株と日本株が平均して下落した実績を示しています。とは言っても、米国債利回りは短期金利も長期金利も歴史的にはいまだ低い水準に留まっており、順イールド(短期金利<長期金利)を維持しています。

10月以降の株安によるリスク回避や原油安でインフレ期待が後退したことが、利回り曲線を下方に平坦化させたとも言えます。株式市場の波乱局面では、米国の景気減速を「景気後退入り」と過度に不安視する傾向もあります。FRBやIMF(国際通貨基金)が示唆するように、貿易戦争の行方とその実態経済への影響については、マクロ指標や業績の動向を冷静に見極める必要があると考えています。

図表2:イールドカーブは長短金利逆転に向かう?

図表3:米長短金利差と日米株式の関係

注:長短金利差マイナス=逆イールド(2年債金利より10年債金利が低い)

出所: Bloombergのデータより楽天証券経済研究所作成(1988年以降の市場実績)

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)