![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]【米国株】いざ天王山 米大統領選挙でどうなる](https://m-rakuten.ismcdn.jp/mwimgs/d/f/498m/img_dffbca9fe3e3c182643524e2555da6d666217.jpg)

![[動画で解説]「この株を買っておけば間違いない!」は本当?投資情報を見るときの注意点](https://m-rakuten.ismcdn.jp/mwimgs/c/d/498m/img_cdada39c112564e7a4dc65ec15c2f41949993.jpg)

![[動画で解説]中国は米大統領選の行方をどう見ているのか。八つの視点から解説(加藤 嘉一)](https://m-rakuten.ismcdn.jp/mwimgs/6/c/498m/img_6cd76fde9454747b6869ead18799cff945120.jpg)

![[動画で解説]与党惨敗で長期金利に上昇圧力~ユニット・レーバー・コストが示す政府の課題~(愛宕伸康)](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84781bba71909c0cdfc6123d8078ec4c47937.jpg)

米景気は強すぎても弱すぎても株にはマイナス

過去2年以上にわたり、米景気がハードランディングする不安が続きましたが、いつまでも堅調な米景気が続いていることを受けて、ハードランディング不安は後退しました。それを好感して、米国株の上昇が続いていました。

ところが、足元、新たな不安が出てきました。米景気が堅調すぎて、インフレが再燃する懸念です。先週後半は、米インフレ再燃の不安から、米ナスダック総合指数・日経平均ともに反落しました。

11月5日の大統領選で、トランプ氏が優勢との見方が強まったことも、米インフレ懸念を強めています。トランプ氏公約は、法人減税など景気刺激策が中心であることに加え、輸入関税の大幅引き上げを公約していることから、米国内で物価が一段と上昇する懸念を強めています。

エヌビディアを中心に、ナスダック上場の大型ハイテク株が急騰した「エヌビディア祭」が思い出されますが、米インフレ再燃の懸念があることを考えると、このまま「エヌビディア祭」が復活してナスダックが一段高となるのは難しいと思われます。

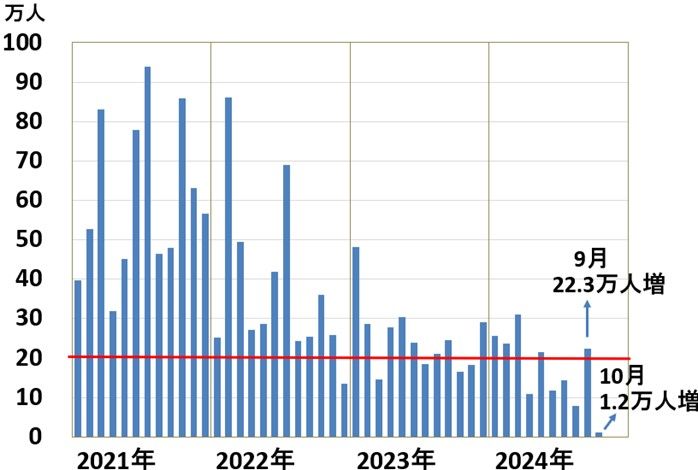

10月の米雇用統計は弱くてサプライズ

11月1日に発表された10月の米雇用統計は、非農業部門の雇用者増加数が前月比でわずか1.2万人の増加と「ネガティブ・サプライズ(弱くて驚き)」でした。ストライキやハリケーンの影響で一時的に弱かった可能性もあり、このデータだけで米景気に弱気の見方が広がることはありません。

米雇用統計:非農業部門の雇用者増加数(前月比):2021年1月~2024年11月

雇用者が前月比で20万人以上増加していれば「米景気好調」と判断されます。2024年に入り、増加数が20万人を割り込んできていることから、雇用軟化が意識されていました。

9月の増加数が22.3万人となり、20万人を超えたので「やっぱり米景気は強い」との見方が広がったばかりでしたが、10月がわずか1.2万人の増加と弱かったので「やっぱり米雇用は少しずつ軟化している」という見方が復活しました。

10月はストライキやハリケーンの影響で、一時的に弱く出ているだけの可能性もあります。また、1カ月のデータだけから、米景気のトレンドを判断することはできません。10月の数字を見て、米景気が弱いと見る向きは少ないものの、「緩やかな軟化」が続いていると言う見方は強まりました。

11月6~7日のFOMC(米連邦公開市場委員会)で利下げが見送られるとの見方も一部に出ていましたが、今回の雇用統計を受けて、「0.25%の利下げ」があるとの見方が、また強まりました。

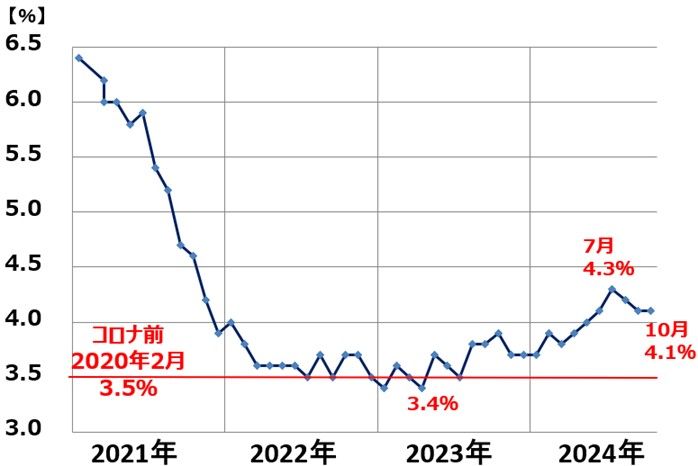

なお、10月の完全失業率は4.1%と、前月比で横ばいでした。

米雇用統計:完全失業率2021年1月~2024年11月

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)