![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]株価急騰を招いた金融政策発表から1カ月が過ぎた中国~財政政策への期待は報われるか?~](https://m-rakuten.ismcdn.jp/mwimgs/8/a/498m/img_8a6c96cf4ead7b0268fe7f71a28c5fd174858.jpg)

![[動画で解説]「短期ドル/円の見通しは、「151円台をキープする限り、円安継続」!」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/9/4/498m/img_94157f1cc65cda079f19b67766ae663646051.jpg)

![[動画で解説]【日米株】年末ラリーへ 今そこにあるハードル](https://m-rakuten.ismcdn.jp/mwimgs/3/6/498m/img_36b800bb6c24b2c67166a5873aae553259027.jpg)

![[動画で解説]中国GDP鈍化、デフレと不動産不況続く。それでも大規模な景気刺激策に慎重な理由](https://m-rakuten.ismcdn.jp/mwimgs/5/0/498m/img_505d64bd347e5f9efb94cdb4e523377b51921.jpg)

インフレは1970年代の水準まで急騰する?無謀な財政は市場の懸念事項

著名投資家のポール・チューダー・ジョーンズが10月22日に米CNBCの番組に出演し、「選挙後に支出に関して市場のつけを払うことになる。我々は破産するだろう。全ての道はインフレに通じる」と語った。

ジョーンズはビットコインとゴールドを含むコモディティをロング、ナスダック総合指数のバスケットを保有する一方、利回りのある金融商品からは離れるよう推奨した。

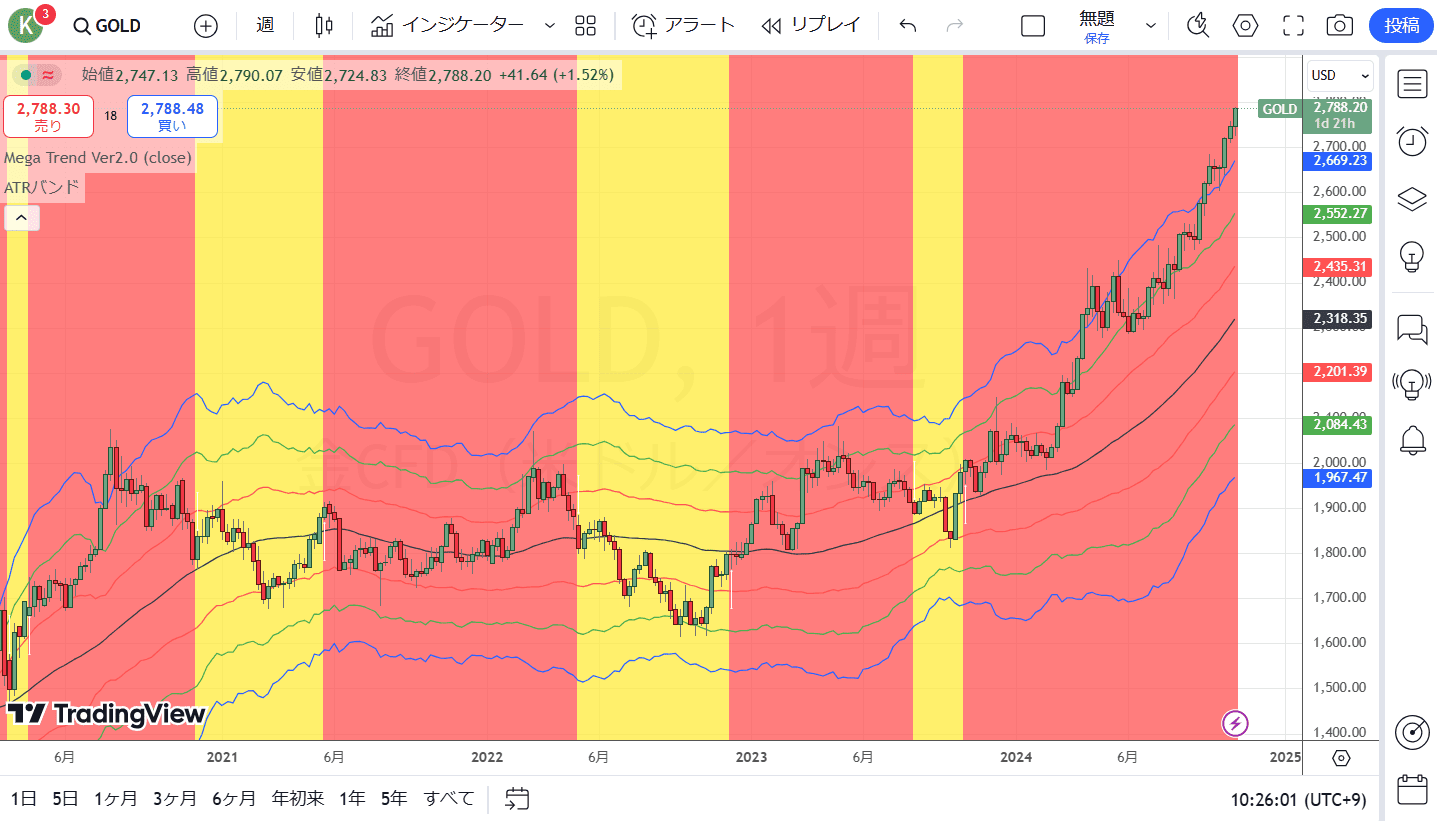

ゴールドCFD(週足)

出所:トレーディングビュー・石原順インディケーター

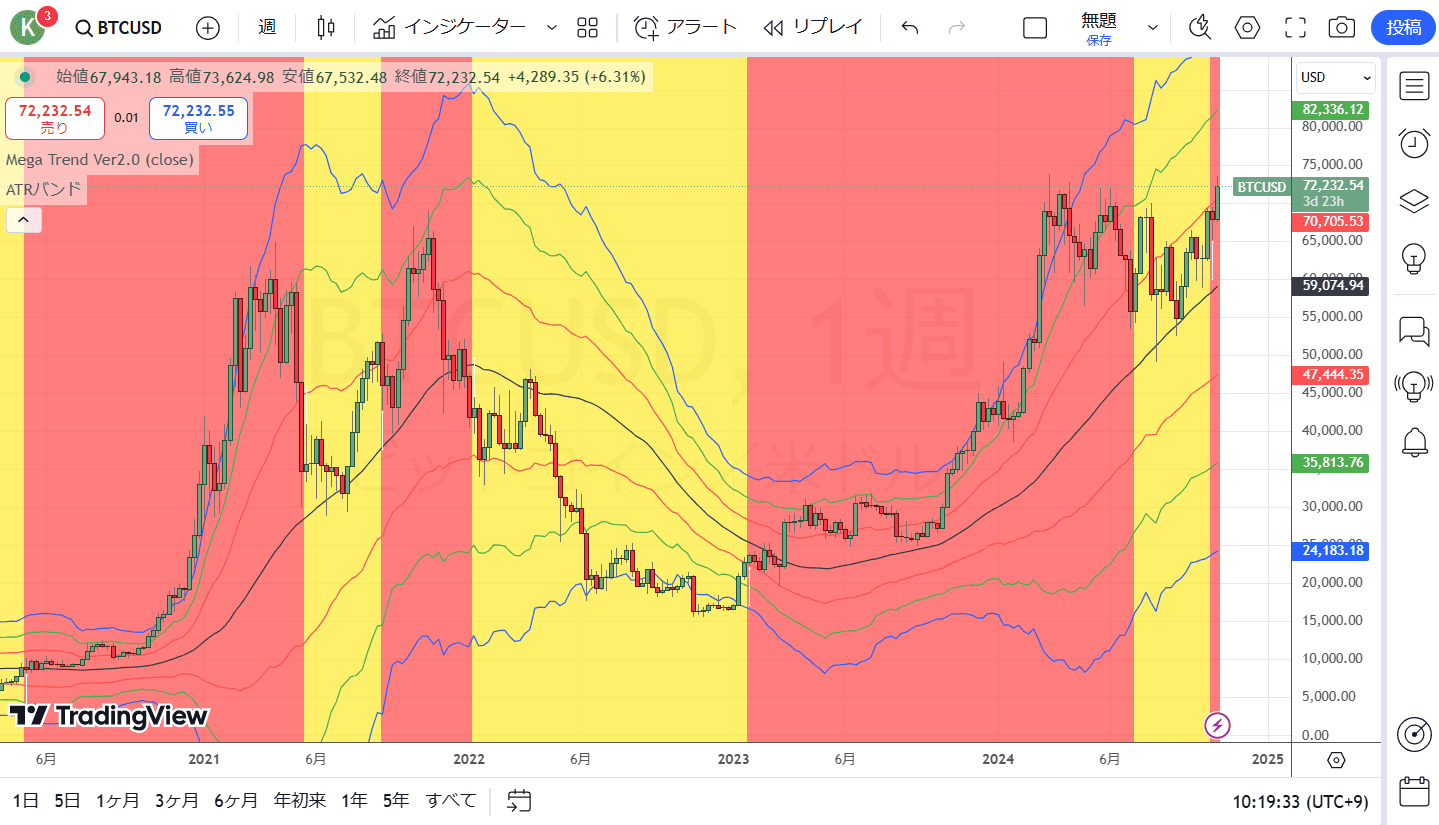

ビットコイン/ドル(週足)

出所:トレーディングビュー・石原順インディケーター

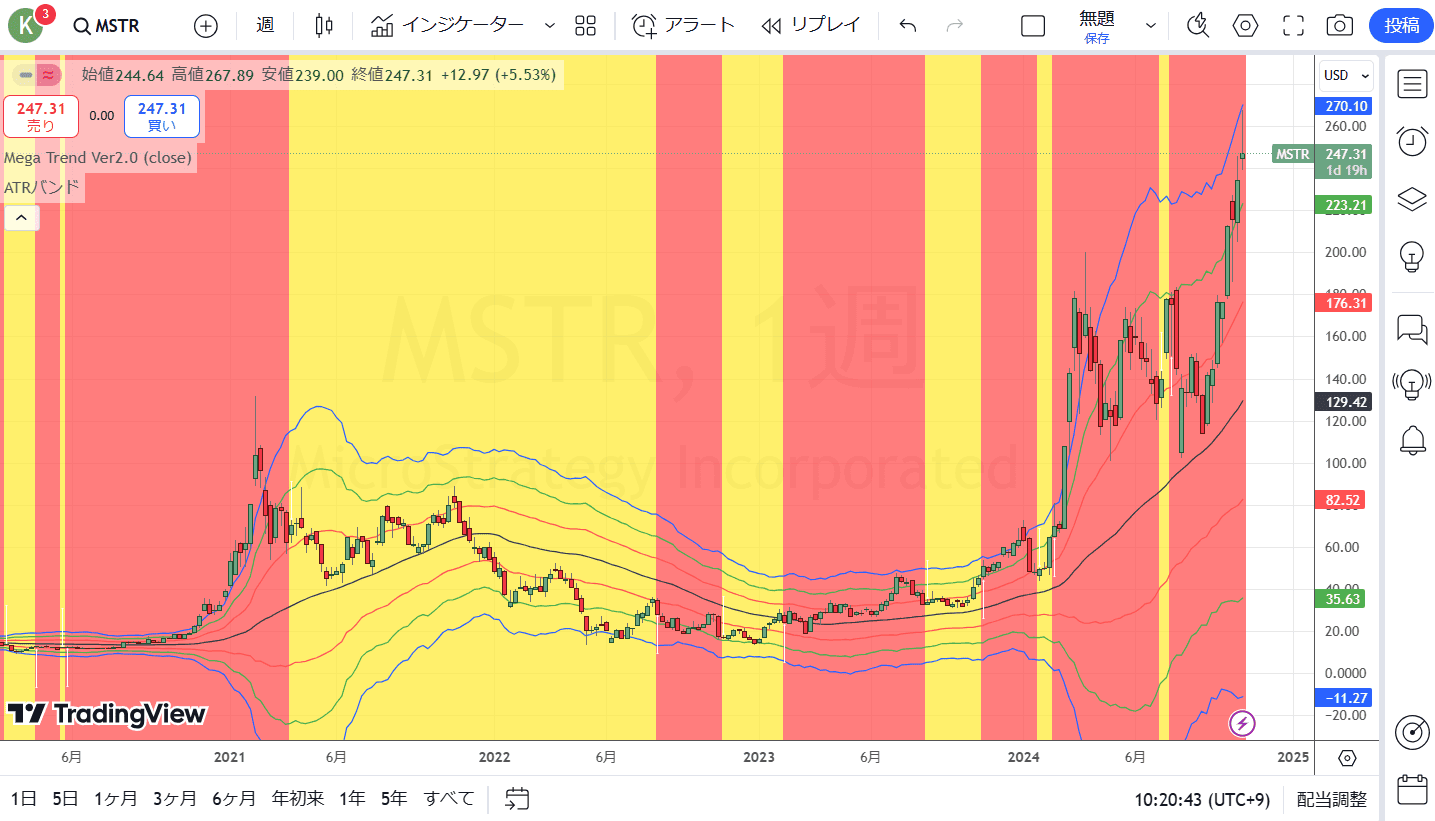

マイクロストラテジー(週足)

(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

ジョーンズは、米国の政府支出の増加と減税の見通しから、FRB(米連邦準備制度理事会)が目標としている2%(現在:2.4%ほど)の達成は劇的な政策変更がない限りは事実上不可能だと指摘した。「(米国は)支出問題に真剣に取り組まない限り、すぐに破産するだろう」と警告した。

連邦政府の利払いは今や1兆ドルを超えており、これは軍事費に費やす額をはるかに上回っている。米国社会はコントロールを完全に失っている。われわれは今、そこにいるのだ。

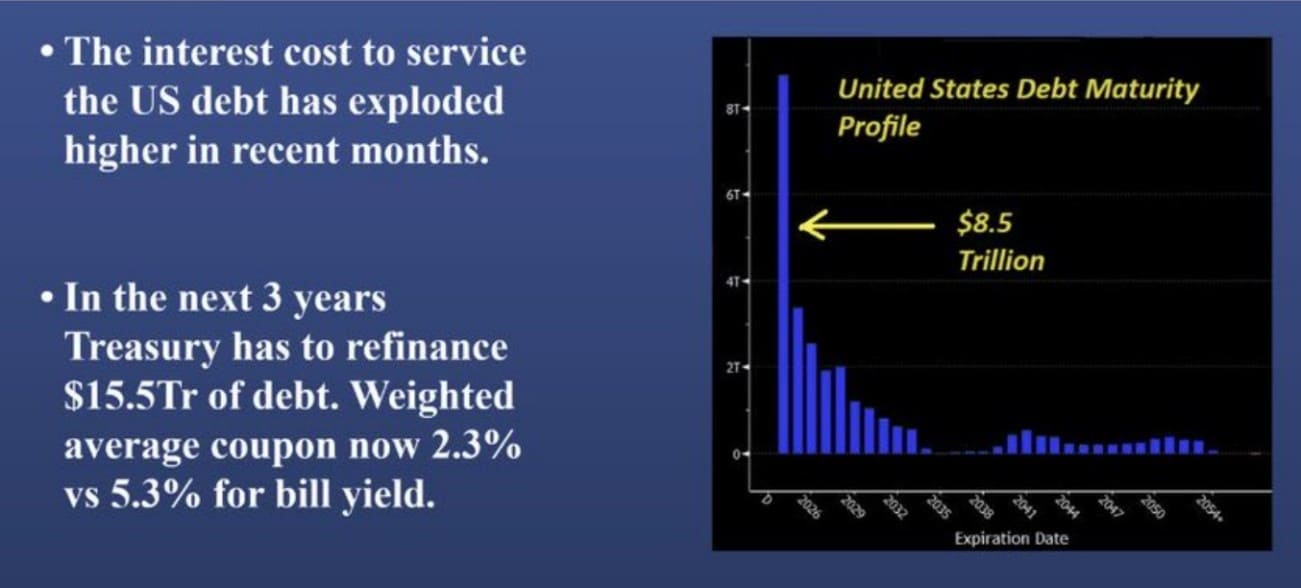

巨大な債務の壁と米国債の償還

出所:ローレンス・マクドナルド

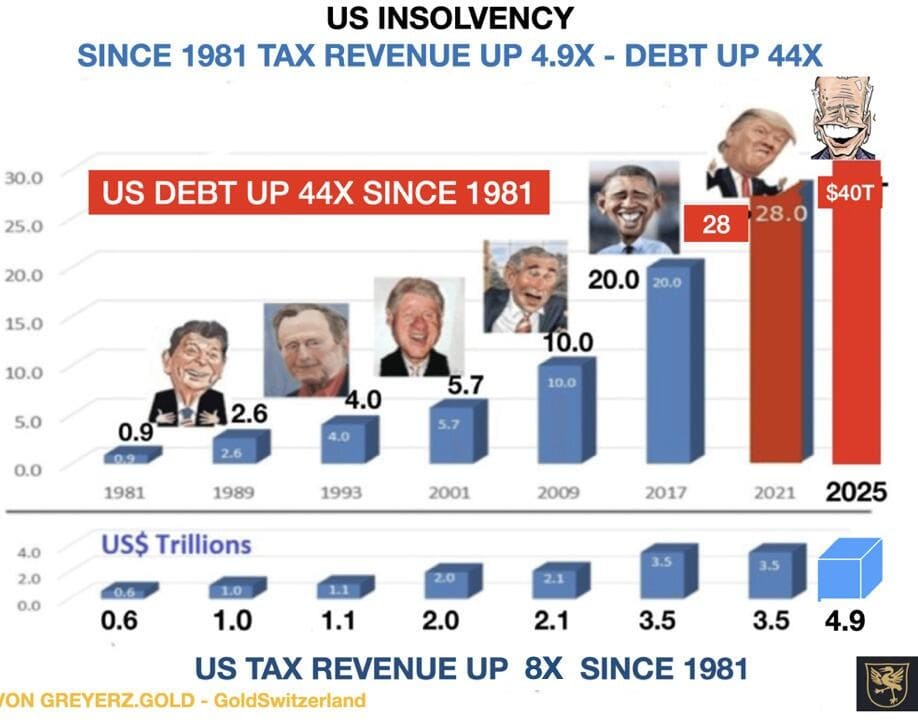

レーガン大統領の時代の1981年、財政赤字は9,000億ドルに過ぎなかった。それが今日では約40兆ドルにまで膨れ上がった。選挙に勝つためには票を金で買うこと、つまり財政政策が非常に効果的であり、どの大統領もそれを行なってきた。

それでも2017年末の時点で、8年後に債務が40兆ドルになることを予測していた人は誰もいなかっただろう。1981年に比べて44倍だ。一方、税金による歳入は5倍にしか増えていない。

米国の財政赤字の推移

スタンレー・ドラッケンミラーも直近、米国債券に対して非常に弱気なポジション(金利上昇への大きな賭け)をとっていることが明らかになっている。

ドラッケンミラーは著名投資家ジョージ・ソロスの下で10年余りにわたり資金を運用してきたことで知られている人物だ。1992年9月16日、「英国病」と呼ばれる経済的な低迷状態にあった英国で、通貨ポンドが急落し、翌日には英国がERM(欧州為替相場メカニズム)からの離脱を余儀なくされる出来事があった。世に知られる「ポンド危機」である。

当時の英国は厳しい景気悪化に直面しており、失業率は10%程度まで上昇、記録的な数の会社が倒産していた。緩和的な金融政策によって経済を浮上させたかった英国だが、ERMに参加していたことが足かせとなり、緩和的な政策を取ることができなかった。英国がERMにとどまるには英国の中央銀行は政策金利を上げざるを得なかったのである。

ERMは欧州における為替相場の変動を抑制し、通貨の安定性を保つために採用された制度で、英国は1990年に参加した。これにより、英国はポンドの対ドイツマルク相場の変動幅を6%に収める必要があり、欧州通貨と連動したポンドは次第に過大評価されていくことになった。

1992年9月上旬、英国はマルク建てで大規模な借り入れを行うなどして、ポンドを買い支えていた。ERMへの参加を維持するために、景気が悪いにもかかわらず利下げを行わず、通貨高を支えるというゆがみが起きていたのである。

ここに目をつけたのが著名投資家のジョージ・ソロスだった。ソロスは「相場は必ず間違っている」が持論であり、このときもポンド相場が実勢に合わないほど高止まりしていると考えた。

そして、ポンドを為替市場で大量に売り、その後、ポンドが安くなったところでポンドを買い戻すという取引を実行した。投機筋によるポンド売りは加速し、ソロスは「イングランド銀行を破った男」と呼ばれるようになった。

このポンドの大暴落によってジョージ・ソロス率いるクォンタム・ファンドは10億~20億ドルの利益を得たといわれている。

この戦略をソロスに進言したのは、当時、クォンタム・ファンド(ソロス氏のファンド)の運用実務責任者を務めていたスタンレー・ドラッケンミラーであった。つまり、ポンドの売りで大もうけした背景には、ドラッケンミラーの存在があったのである。

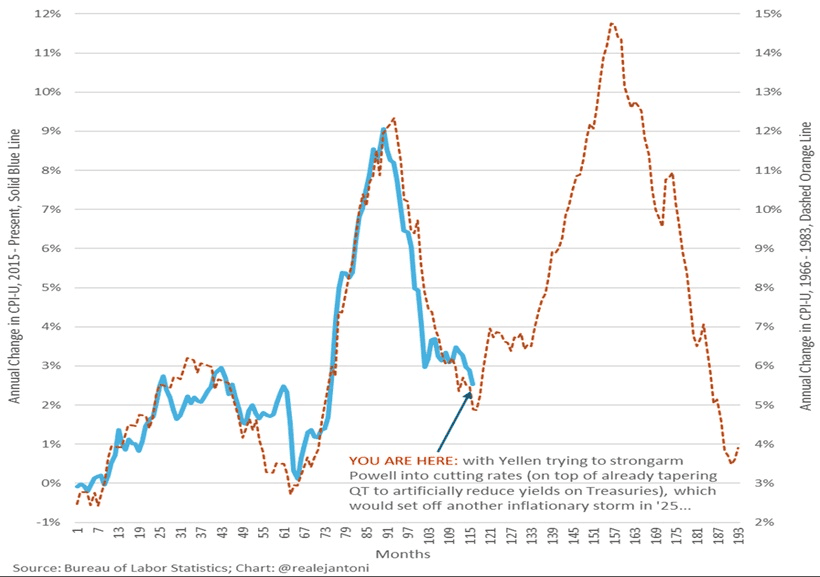

10月20日のモトリーフールの記事「Does Stanley Druckenmiller Know Something Wall Street Doesn't? The Billionaire Investor Is Making a Big Bet Against the Federal Reserve.(スタンレー・ドラッケンミラーはウォール街が知らない何かを知っているのか? 億万長者の投資家は、FRBに対抗する大きな賭けをしている)」によると、ドラッケンミラーは今月初旬に開かれたある会議において、インフレ率が1970年代の水準まで急騰する可能性があると述べたという。

CPI 1970年代 vs 2020年代

出所:REALEJANTONI

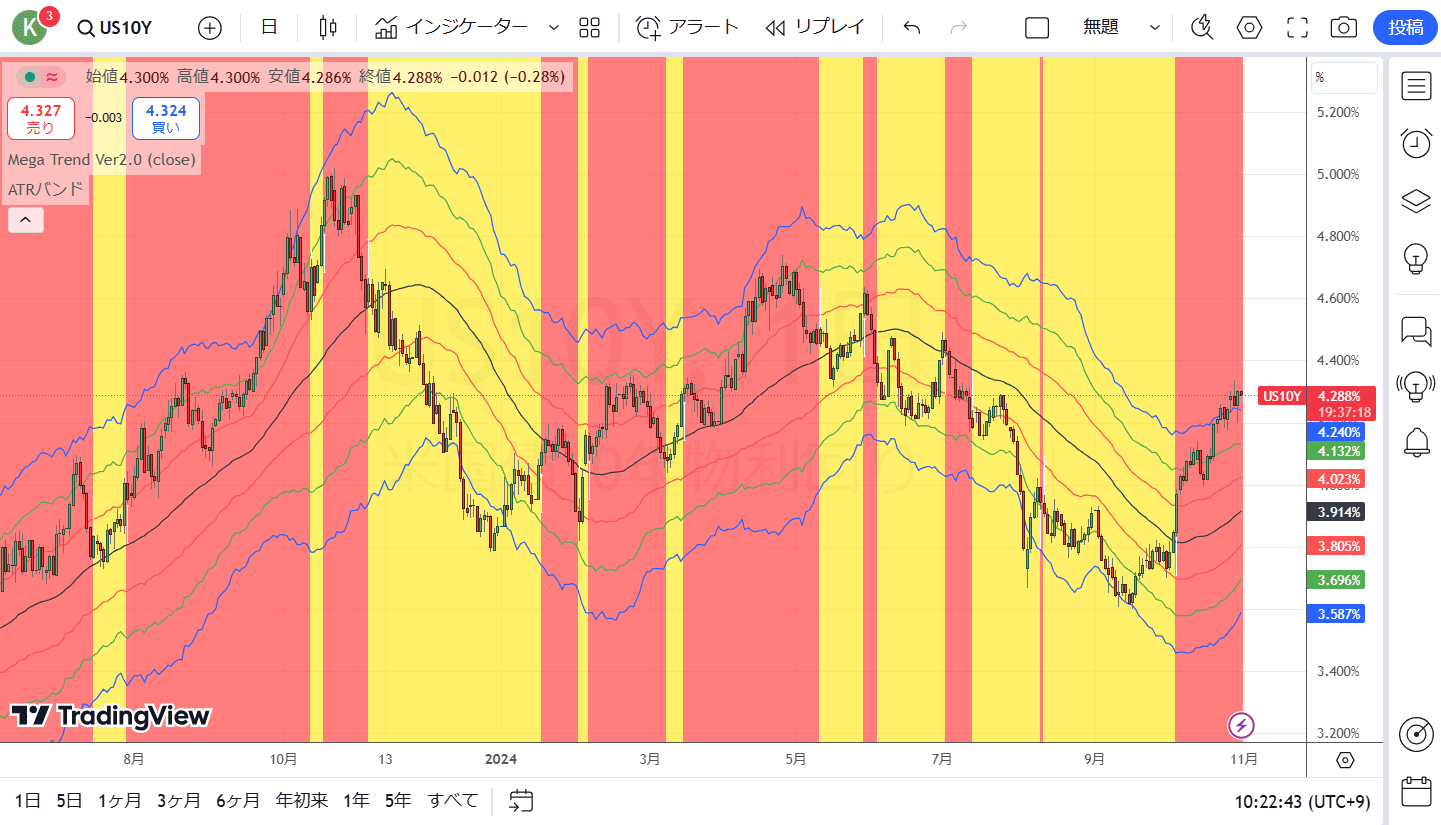

米国10年国債金利(日足)

(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

インフレ率が急騰すれば、FRBは市場が考えているほど、あるいはまったく金利を引き下げることができなくなるだろう。なぜなら、経済が過熱しすぎてさらなる金利引き下げによる景気刺激策が不可能になるからだ。ドラッケンミラーは、市場やFRBの一般的な見解に対して逆張りの賭けを行っているとのことだ。

ドラッケンミラーは現在、ファミリー・オフィスのポートフォリオの20%が米国債の空売りだとうわさされている。ドラッケンミラーが具体的にどのような賭けをしているのか、つまり彼がショートポジションを取っている債券の期間は不明だ。

また、ドラッケンミラーはこうしたトレードがいつ頃から展開されるのか分からないとも述べている。半年後になるか、6年後になるかは分からない。しかし、ドラッケンミラーの「政府による財政の無謀さ」は市場にとっての大きな懸念であることは間違いない。

「現時点では、今陥っている負債バブルから抜け出す方法を考えることが先決になります。 この負債バブルは、このまま行けば、より一層深刻なインフレへと発展してしまうからです」

(リン・オールデン)

われわれは、財政的に不可能であるという認識が突如として生まれる「ミンスキー・モーメント」をどこかで経験するだろう。

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]中国は米大統領選の行方をどう見ているのか。八つの視点から解説(加藤 嘉一)](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6cd76fde9454747b6869ead18799cff945120.jpg)