![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]トランプ2.0で退場を迫られそうな人の特徴(吉田 哲)](https://m-rakuten.ismcdn.jp/mwimgs/1/8/498m/img_187bb160d07a9e42a994f631d324e5f856871.jpg)

![[動画で解説]米国株最高値の裏に、5つのトランプ・リスク(窪田 真之)](https://m-rakuten.ismcdn.jp/mwimgs/8/7/498m/img_87e1489c5344018fcc304b5d65fe09da43349.jpg)

![[動画で解説]銘柄レポート:スーパー・マイクロ・コンピューター(NASDAQから10K提出期限延長の承認を得る必要がある)](https://m-rakuten.ismcdn.jp/mwimgs/3/9/498m/img_39f7e5c7ac86401ea69f3be820f888f797328.jpg)

![[動画で解説]決算レポート:テスラ(2025年12月期はEV出荷台数20~30%増を狙う)](https://m-rakuten.ismcdn.jp/mwimgs/a/3/498m/img_a3b4892a8879da7cd2df5568113a960392110.jpg)

2023/10/23掲載

本レポートに掲載した銘柄:TSMC(TSM、台湾、NYSE ADR)、ASMLホールディング(ASML、アムステルダム、NASDAQ)

TSMC

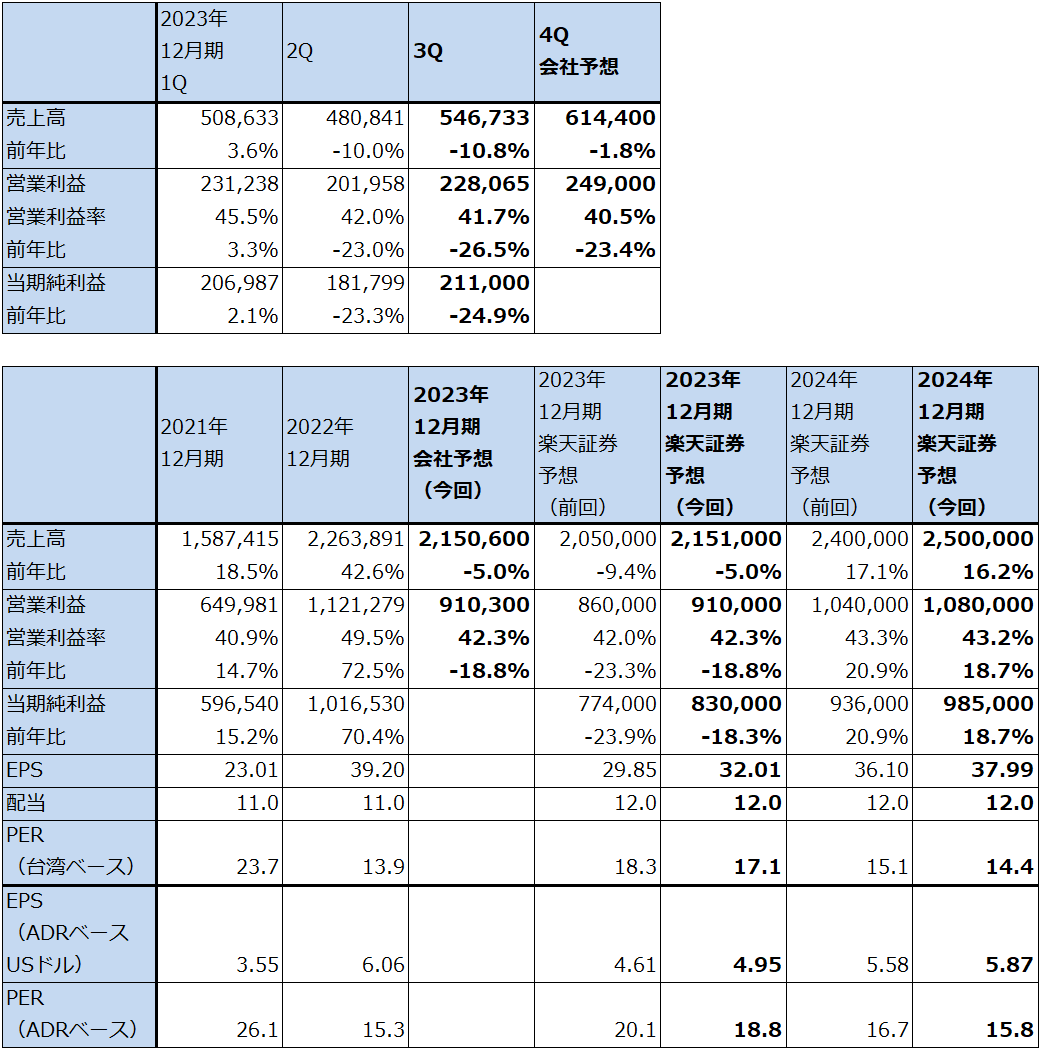

1.2023年12月期3Qは、10.8%減収、26.5%営業減益だが、今2Q比では増収増益

TSMCの2023年12月期3Q(2023年7-9月期、以下今3Q)は、売上高5,467.33億台湾ドル(前年比10.8%減)、営業利益2,280.65億台湾ドル(同26.5%減)となりました。売上高、営業利益とも今2Q決算発表時の今3Q会社側ガイダンスレンジ平均値を上回りました。今2Q比では増収増益となり、今2Qが業績の大底であったと思われます。

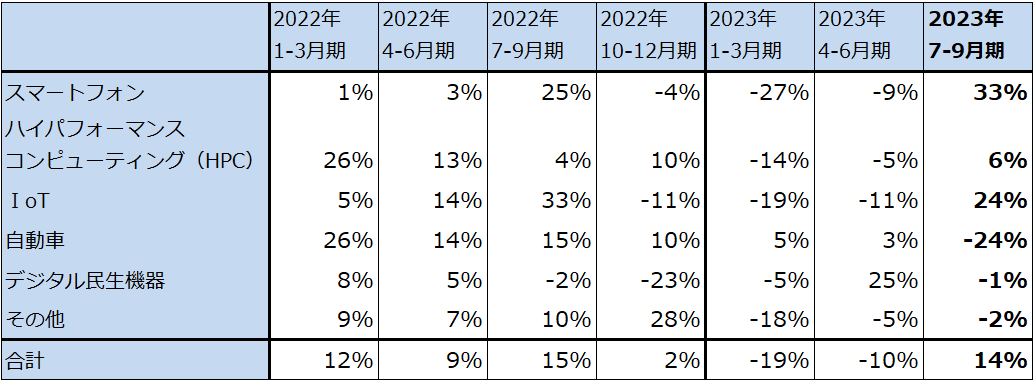

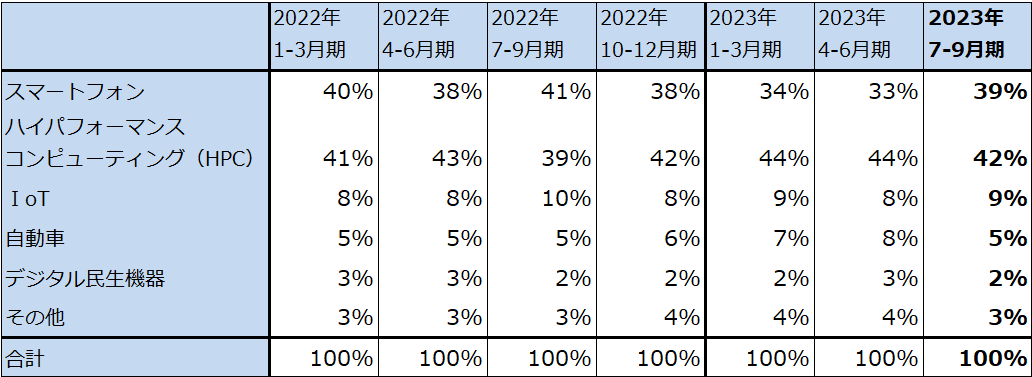

分野別売上高の今2Q比を見ると、スマートフォン向け(売上構成比39%)が今2Q比33%増と大きく伸びましたが、これは新型iPhoneの上位機種(Pro、ProMAX)に搭載されている3ナノチップセットの寄与と思われます。HPC(ハイ・パフォーマンス・コンピューティング。パソコン、サーバー、ゲーム機)向け(売上構成比42%)は同6%増となりました。AI半導体は好調でしたが、売上構成比がまだ低いため、多くの顧客が行っている在庫調整を吸収するには十分ではありませんでした。会社側では、今4Qも多くの顧客の在庫調整が続くと見ています。

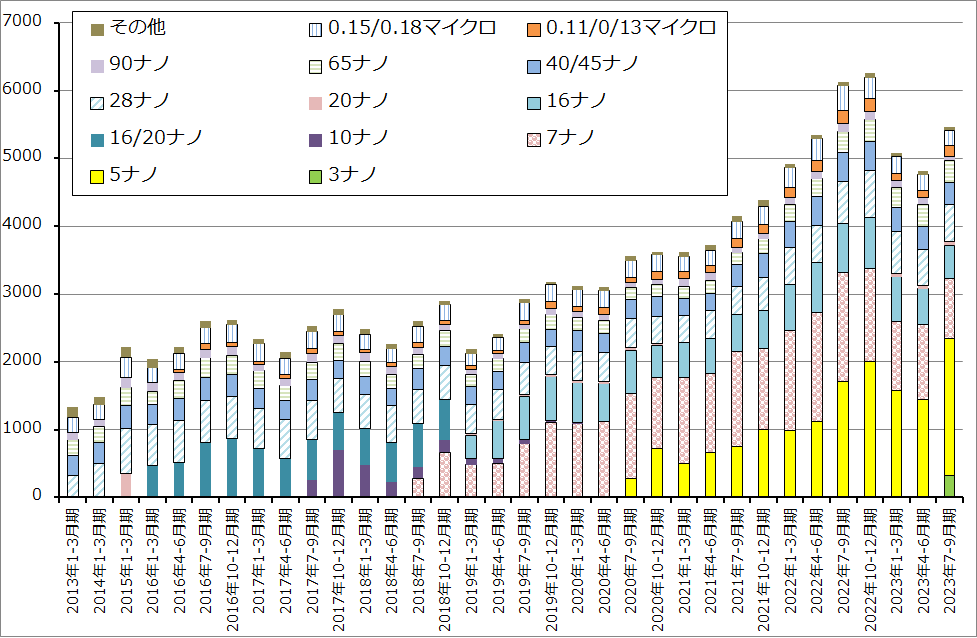

テクノロジー別に見ると、今3Qから本格出荷が始まった3ナノは売上構成比6%(売上高328.0億台湾ドル)となり、今後も好調が予想されます。5ナノも今2Q30%(1,442.5億台湾ドル)から今3Q37%(2,022.9億台湾ドル)へ増加しましたが、これはAI半導体、サーバー向け、パソコン向けCPUが寄与していると思われます。一方で、7ナノは同23%(1,105.9億台湾ドル)から同16%(874.8億台湾ドル)へ減少しました。また、10ナノ台から昔の微細化世代は横ばいとなりましたが、自動車向けのように在庫調整を行った分野によると思われます。

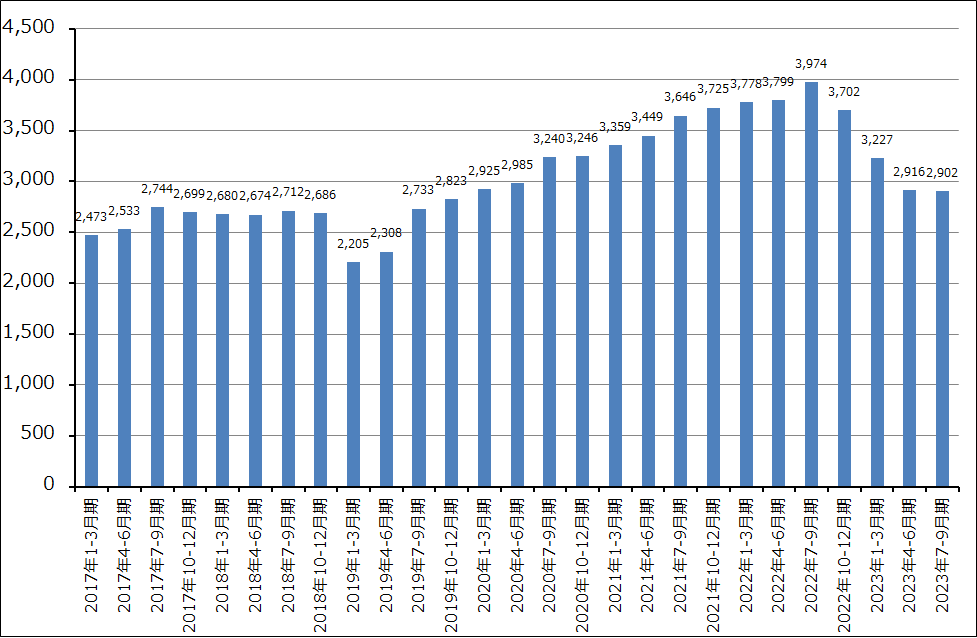

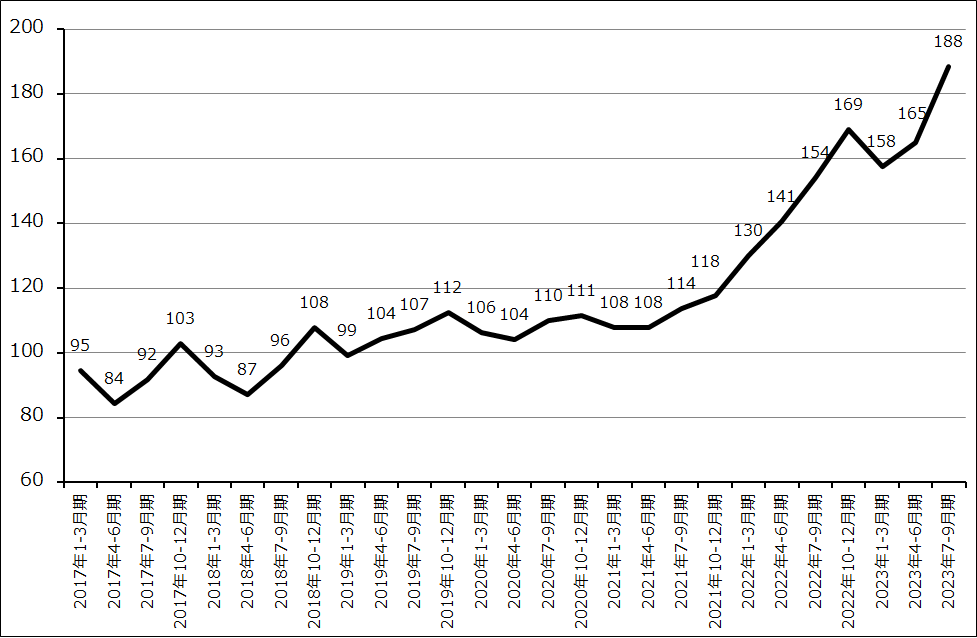

ウェハ出荷枚数(300mm換算)はほぼ底打ちしたと思われます(グラフ2)。ウェハ1枚当たり売上高は傾向的に上昇していますが(グラフ3)、これは単価が高い5ナノ、3ナノが寄与していると思われます。

表1 TSMCの業績

株価(NYSE ADR) 92.91USドル(2023年10月19日)

時価総額 481,813百万USドル(2023年10月19日)

発行済株数 25,929百万株(完全希薄化後)

1台湾ドル 0.0309USドル(2023年10月20日)

単位:百万台湾ドル、台湾ドル、米ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:TSMCは台湾市場に株式を、ニューヨーク市場にADRを上場している。ここではADRの株価によってPERと時価総額を計算した。

注3:TSMCのADRは普通株5株からなる。

注4:会社予想は予想レンジの平均値。

表2 TSMCの分野別売上高前期比と売上構成比

TSMCの分野別売上高前期比

TSMCの分野別売上高構成比

グラフ1 TSMCのテクノロジー別売上高

グラフ2 TSMCのウェハ出荷枚数

グラフ3 TSMC:ウェハ1枚当たり売上高

2.楽天証券の今期、来期業績予想を上方修正する

会社側の今4Q業績ガイダンスは、売上高188億~196億USドル、1USドル=32台湾ドル、営業利益率39.5~41.5%です。ここからレンジ平均値を計算すると、売上高6,144億台湾ドル(前年比1.8%減)、営業利益2,490億台湾ドル(同23.4%減)となる見込みです。

今4Qは、好調だった前4Qと比べると減益となりますが、今3Q比では引き続き増収増益が予想されます。営業利益率は今3Qからさらに低下する見通しですが、これは3ナノが生産初期なので、他の微細化世代に比べ採算が悪いためです。これは、3ナノの増産が続くにつれて解決する問題であり、来期には営業利益率は上向くと予想されます。

一方、今3QはTSMCの顧客であるファブレス半導体メーカーの在庫水準は低下しましたが、マクロ経済の低迷、中国での需要回復の遅れによって、今4Qも在庫調整が続く見通しです。これが3ナノ、5ナノの好調を一部相殺することになる見込みです。

今3Qまでの実績と、会社側ガイダンス等を参考に、楽天証券の2023年12月期、2024年12月期業績予想を上方修正します。2023年12月期は売上高2兆1,510億台湾ドル(同5.0%減)、営業利益9,100億台湾ドル(同18.8%減)、2024年12月期は売上高2兆5,000億台湾ドル(同16.2%増)、営業利益1兆800億台湾ドル(同18.7%増)と予想します。

来期2024年12月期の注目点は、3ナノの増産(2024年秋発売と予想される新型iPhoneは全面的に3ナノチップセット搭載になると思われる)、5ナノ/4ナノの増産(AI半導体(エヌビディアのH100、AMDのInstinctMI300シリーズ)の増産、サーバー用、パソコン用5ナノCPUの増産など)です。

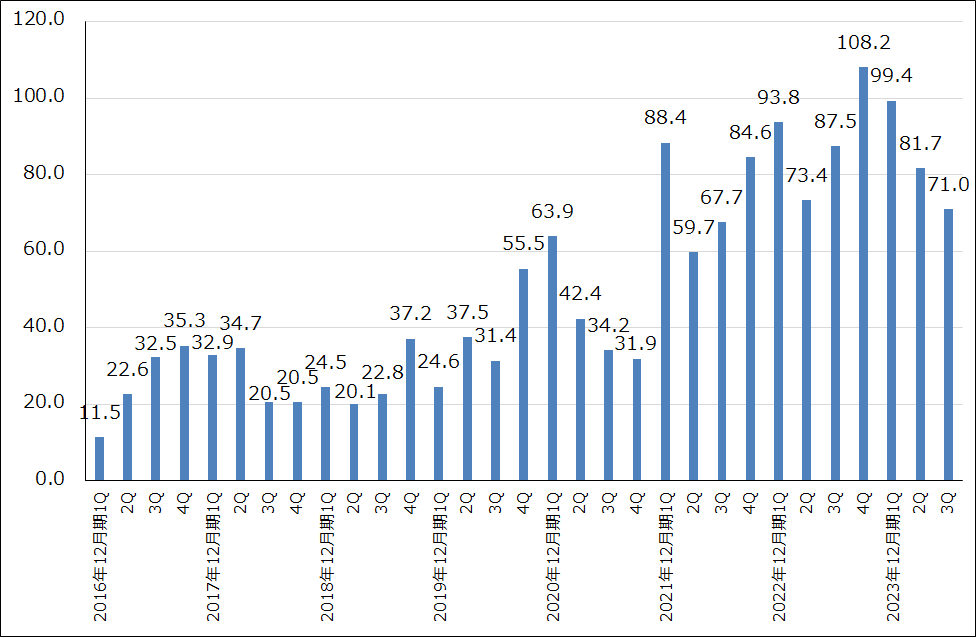

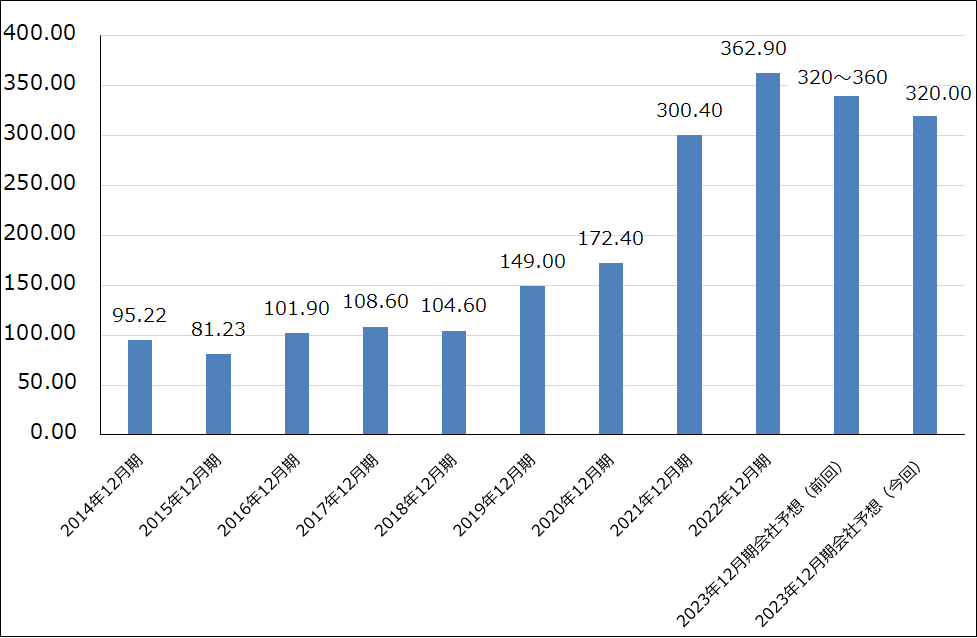

なお、2023年12月期の設備投資計画は、会社側は約320億USドルとしており、今2Q決算発表時の320億~360億USドルから下方修正されました。約320億ドルのうち、約70%が高度プロセス(3ナノ、5ナノと思われる)、約20%が特殊技術、約10%がパッケージング、テスト、マスク製造等に使われます。2024年12月期の設備投資については会社側はコメントしませんでしたが、顧客の在庫調整が終了すれば安定的に増加すると思われます。2025年12月期も同様です。2024年12月期、2025年12月期の課題は、アリゾナ、熊本等の新工場の稼働開始、3ナノ、5ナノ/4ナノの増産投資、2ナノの初期投資等と思われます。

今2Q決算発表時に、アメリカ・アリゾナ州で建設中の新工場(4ナノ工場)の稼働開始が、熟練労働者の不足と賃金上昇によって、予定していた2024年末から2025年に延期になった件については、新規雇用と早期開業に向けた準備が進んでおり、状況が改善されている模様です。

また、2ナノについては、予定通り2025年の量産開始に向けて順調に進捗している模様です。会社側は、スマートフォン、HPCの両方で2ナノに対して顧客の関心が高いとしています。

グラフ4 TSMC:四半期設備投資

グラフ5 TSMCの年間設備投資

3.今後6~12カ月間の目標株価は前回の120ドルを維持する

TSMCの今後6~12カ月の目標株価は、前回の120ドル(ADRベース)を維持します。ADRベース(TSMCのADRは普通株5株から成る)の2024年12月期楽天証券予想EPS(1株当たり利益)5.87USドルに業績回復と再成長を評価して、想定PER(株価収益率)20~25倍を当てはめました。

引き続き中長期で投資妙味を感じます。

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)