![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

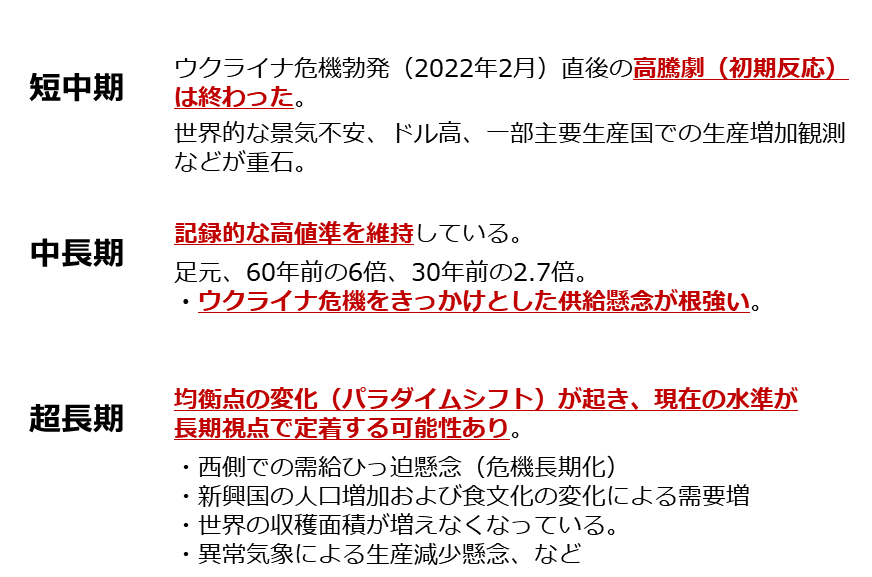

中長期的には、そろそろ下値が固まるか

以下は、筆者が考える小麦相場の見方(現時点)です。短中期的な高騰劇は終わり、中長期的には下値固めが始まり、超長期視点の価格反発の兆しが見えていると、考えています。

図:小麦相場の見方(筆者イメージ)

小麦相場はウクライナ危機勃発(2022年2月)直後こそ急騰しましたが、世界的な景気減速懸念やドル高(FRB:米連邦準備制度理事会による利上げが主因)、一部主要生産国での生産増加観測などが重しとなり、急落しました。複数のメディアで報じられているとおり、同危機起因の高騰劇は終わっています。

では、中長期的に見ればどうでしょうか。足元の小麦価格の水準は、先ほどの図(穀物価格の推移)のとおり、記録的な高値水準(2008年のリーマンショック直前の水準よりもやや低い程度)です。60年前の6倍、30年前の2.7倍です。短期的な急騰劇は終わったものの、まだまだ(まだまだ)高水準です。

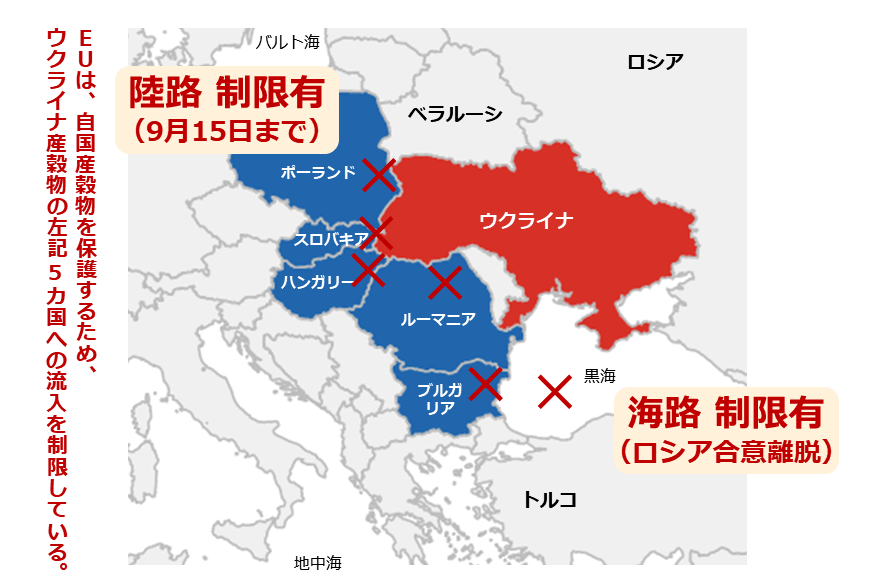

こうした中長期的な高水準を支えているのが、ウクライナ危機勃発以降に目立ち始めた、世界的な小麦の供給懸念です。以下は、ウクライナ産穀物の輸出経路に関する図です。ウクライナやトルコ、一部のEU(欧州連合)諸国に囲まれた黒海を通じるルート(海路)と、一部のEU諸国を通るルート(陸路)があります。

図:ウクライナ産穀物の主な輸出経路

海路は現在、ロシアが「黒海穀物イニシアチブ」(ロシア、ウクライナ、トルコなどで締結)から脱退し、事実上、用いることができなくなっています。陸路も、ウクライナに隣接するEU諸国などの価格下落を抑えることを目的とした輸出制限がなされています(9月15日が期限。EUは延長を検討。ウクライナは反対)。

どちらのルートにおいても、断続的に輸送を再開に向けた協議が行われているものの、潤沢なウクライナ産穀物を輸出できるようになるかどうか、不透明な状態が続いています。

「欧州のパンかご」や「世界の食料庫」などと呼ばれるウクライナの穀物供給に支障が生じているという事実は、世界の景気減速およびドル高という下落圧力にさらされながらも、小麦相場の下値を固めるきっかけになっていると、考えられます(現在の下落傾向は、長くは続かないと筆者はみている)。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)