複数の投資家の皆さまが注目

先週、多数の投資家の皆さまに、世界の市場環境と金(ゴールド)相場の動向について話をする機会がありました。講演後、複数の投資家のかたと直接、話す機会があり、相場談議に花が咲きました。その際、別々のかたから、同じ質問をいただきました。「吉田さんは小麦相場をどう見ていますか? 上がると思いますか? 下がると思いますか?」という質問です。

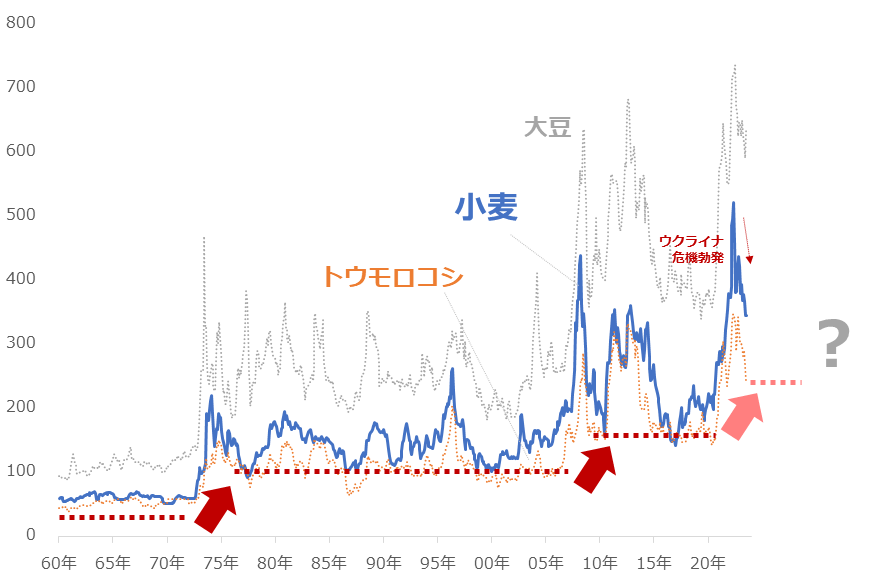

図:穀物価格の推移 単位:ドル/トン

上図のとおり、小麦相場(青実線)はウクライナ危機勃発を機に急騰したものの、この1年超、下落し続けています。この小麦相場の動向に注目されている投資家のかたが複数おられるという事実を受け止め、改めて、同相場について分析を深めます。

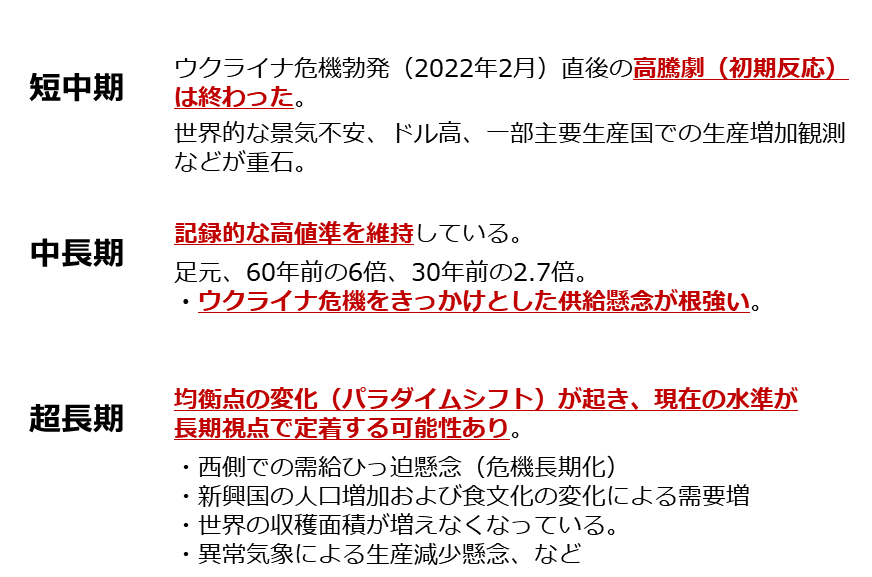

中長期的には、そろそろ下値が固まるか

以下は、筆者が考える小麦相場の見方(現時点)です。短中期的な高騰劇は終わり、中長期的には下値固めが始まり、超長期視点の価格反発の兆しが見えていると、考えています。

図:小麦相場の見方(筆者イメージ)

小麦相場はウクライナ危機勃発(2022年2月)直後こそ急騰しましたが、世界的な景気減速懸念やドル高(FRB:米連邦準備制度理事会による利上げが主因)、一部主要生産国での生産増加観測などが重しとなり、急落しました。複数のメディアで報じられているとおり、同危機起因の高騰劇は終わっています。

では、中長期的に見ればどうでしょうか。足元の小麦価格の水準は、先ほどの図(穀物価格の推移)のとおり、記録的な高値水準(2008年のリーマンショック直前の水準よりもやや低い程度)です。60年前の6倍、30年前の2.7倍です。短期的な急騰劇は終わったものの、まだまだ(まだまだ)高水準です。

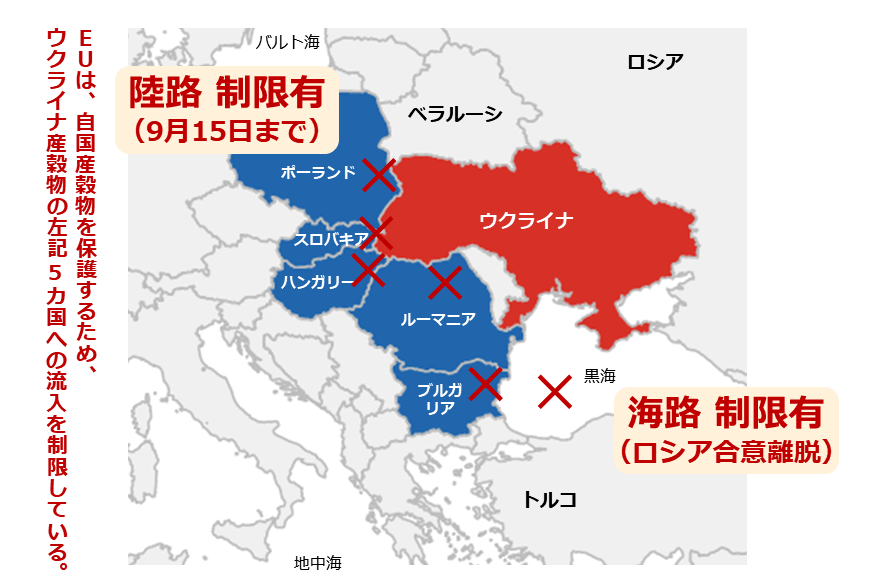

こうした中長期的な高水準を支えているのが、ウクライナ危機勃発以降に目立ち始めた、世界的な小麦の供給懸念です。以下は、ウクライナ産穀物の輸出経路に関する図です。ウクライナやトルコ、一部のEU(欧州連合)諸国に囲まれた黒海を通じるルート(海路)と、一部のEU諸国を通るルート(陸路)があります。

図:ウクライナ産穀物の主な輸出経路

海路は現在、ロシアが「黒海穀物イニシアチブ」(ロシア、ウクライナ、トルコなどで締結)から脱退し、事実上、用いることができなくなっています。陸路も、ウクライナに隣接するEU諸国などの価格下落を抑えることを目的とした輸出制限がなされています(9月15日が期限。EUは延長を検討。ウクライナは反対)。

どちらのルートにおいても、断続的に輸送を再開に向けた協議が行われているものの、潤沢なウクライナ産穀物を輸出できるようになるかどうか、不透明な状態が続いています。

「欧州のパンかご」や「世界の食料庫」などと呼ばれるウクライナの穀物供給に支障が生じているという事実は、世界の景気減速およびドル高という下落圧力にさらされながらも、小麦相場の下値を固めるきっかけになっていると、考えられます(現在の下落傾向は、長くは続かないと筆者はみている)。

ロシア・ウクライナへの依存度を確認

筆者は、ウクライナ危機は長期化すると考えています。危機という混乱を利用して存在感を高める国(危機終息を望まない国)が出てきたり、危機を終わらせるための組織(国連)が機能不全を起こしていたりするためです。勃発から1年半以上が経過し、次第に人々の頭の中から危機の存在が薄れつつあることも、危機を長引かせる大きな要因になり得ます。

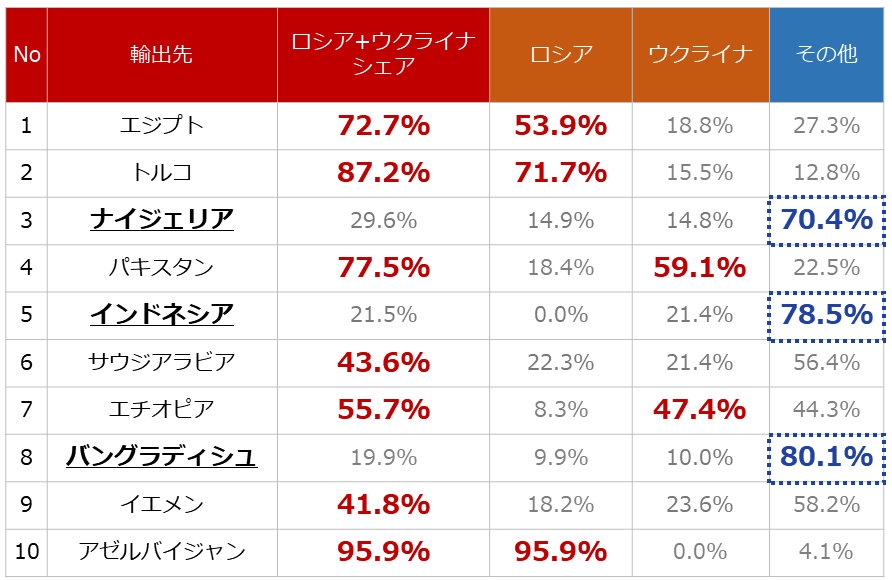

このため、ウクライナとロシアの小麦が、危機勃発前と同じように供給される日は当面来ないと考えています。今後、もともとウクライナとロシアが小麦を輸出していた国々では、じわじわと負の影響が出始めると考えられます。以下は、危機勃発直前(2021年)のウクライナとロシアが小麦を輸出していた国々です。

図:ロシアとウクライナの主要輸出先(金額ベース 上位10位)(2021年)

危機を勃発させてウクライナの穀物を事実上掌握したことで、ロシアはもともとウクライナの主要輸出国だった国々にも影響力を行使できるようになりました。

ロシアにとって「資源の武器利用」は常套手段です。「自国(ロシア)の小麦を出さない」に加え、「ウクライナの小麦を出させない」というカードをちらつかせるだけで、依存度が高い国に心理的な圧力をかけることができます。

ロシアとウクライナへの依存度(合計)は、トルコが87.2%、パキスタンが77.5%です。そのほか、先日「BRICSプラス」の一因になることが決まったエジプト(72.7%)、エチオピア(55.7%)、サウジアラビア(43.6%)も、強く依存しています。

こうした依存度が高い国々は、ロシアの「言うことを聞く」ことによって、その見返り(小麦の融通)を享受できるかもしれません。

代替先でも供給増加は望みにくい

問題は、さほど依存せずに、ロシアとウクライナを分散先の一つとして輸入していた国々です。ロシアが「蛇口」を閉じた場合、ただ取り上げられるだけ、という格好になりかねません。ナイジェリア、インドネシア、バングラデシュがそれにあたります。

これらの国は、ロシアとウクライナに20~30%程度、依存していますが、エジプトやトルコなどと違い、輸入先を分散しています。分散先は以下のとおり、米国やカナダ、オーストラリアといった西側の主要生産国、インドやアルゼンチンといったBRICSプラスの主要生産国です。

図:ナイジェリア、インドネシア、バングラデシュの小麦輸入先シェア(2021年)

ナイジェリアなど三カ国は、調達先をある程度分散していたため、一部(この場合はロシアとウクライナ)からの輸入が減少した場合、ほかの分散先の比率を高くして安定供給を図ることを検討すると、考えられます。そして以下は、ナイジェリアなど三カ国の代替調達先となり得る、米国、カナダ、オーストラリア、アルゼンチン、インドの小麦の収穫面積の推移です。

図:主要小麦輸出国の収穫面積 単位:100万ヘクタール

この半世紀以上、カナダ、オーストラリア、アルゼンチンの小麦の収穫面積は、ほぼ横ばいです。米国は1980年代前後のピーク時から半減、インドのみが増加しています。

インドは自国の需要急増を補うことを主目的として生産をしているため、昨年(2022年)のように自国の安全保障のため、という理由で輸出を停止することがあります。このため同国は、収穫面積が増えてはいるものの、必ずしも、ナイジェリアなど三カ国の代替調達先になるわけではない点に注意が必要です。

ロシアが「蛇口」を閉じ、道義的にロシアに見返りを求めることができず、かつ代替先から十分な供給を得ることができない場合、当該国で小麦の需給がひっ迫する恐れがあります。特に、インドネシアが西側主要国から、バングラデシュがインドから、十分な供給を受けられない場合があると、筆者はみています。

超長期的には均衡点変化の兆しが見えた

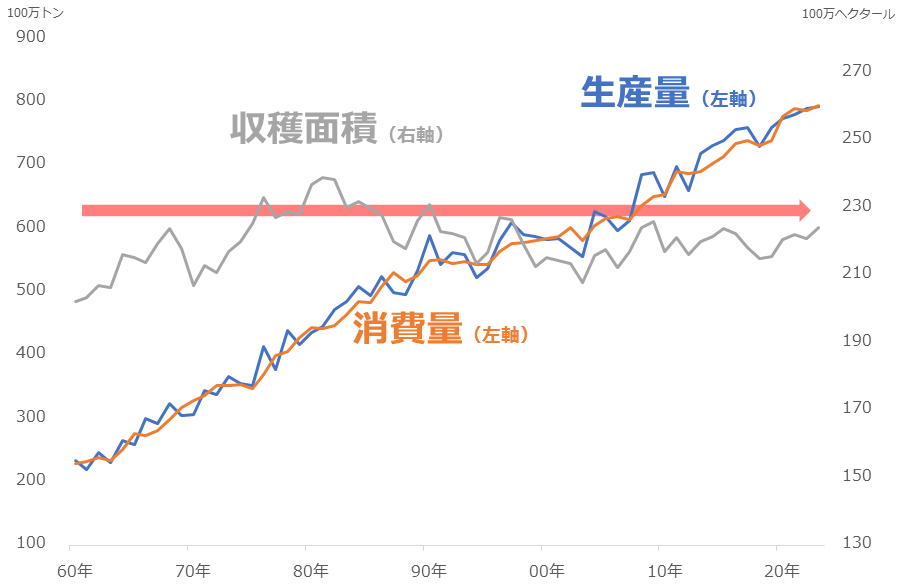

以下のとおり、世界全体で見た場合でも、収穫面積はほぼ横ばいです。それにもかかわらず、生産量が増えているのは、単収(一定面積あたりの生産量)が増えているためです。収穫面積を増やすことが容易でないことは、この半世紀以上、同面積が横ばいで推移していることから伺えますが、単収は技術革新で増やすことができます。

図:小麦の生産・消費量、収穫面積(世界全体)

その単収は、この60年間で約3.5倍に増加しています。すさまじい技術革新が起きたと感じます。人類は、今後も単収を増加させることは、できるのでしょうか。もし実現できれば、仮にウクライナ危機が長期化し、同危機起因の供給懸念が続いたとしても、世界的な需給ひっ迫は回避できるかもしれません。

しかし、すでに単収を約3.5倍にした技術革新を実現してしまったことを考えると、近い将来、単収の伸びは、限界に達する可能性があります。

面積や単収の話だけでなく、近年目立っている異常気象(異常な高温、低温、多雨など)で生産量が減少することもあるでしょう、また、それがきっかけでバッタが大量発生し、食物が食いつぶされるケースもあるでしょう(詳細は以前のレポート「バッタとウイルスのダブルパンチが穀物価格を揺るがす!人類VS未知との戦いは続く」をご参照ください)。

西側での需給ひっ迫懸念(ウクライナ危機長期化起因)、収穫面積の増加の鈍化、異常気象による生産減少懸念、新興国の人口増加および食文化の変化による需要増、など超長期視点でいくつもの小麦価格を支える材料が存在することを考えれば、現在の水準が長期視点で定着する(均衡点の変化(パラダイムシフト)が起きる)可能性はゼロではないと、筆者は考えています。

日々の細かい価格変動と、超長期視点の価格変動の両方を意識することが、小麦相場を分析する上で欠かせないと考えます。

図:穀物価格の推移(再掲) 単位:ドル/トン

[参考]穀物関連の具体的な投資商品例

国内株式・ETF

丸紅

農産物上場投資信託

穀物上場投資信託

小麦上場投資信託

とうもろこし上場投資信託

大豆上場投資信託

外国株式・ETN

ディアー

コルテバ

ニュートリエン

アーチャー・ダニエルズ・ミッドランド

ブンゲ

ヴァンエック・アグリビジネスETF

インベスコDBアグリカルチャー・ファンド

商品先物

国内 トウモロコシ 大豆

海外 トウモロコシ 大豆 小麦 大豆粕 大豆油 もみ米

CFD

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。