![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今年の相場は「セル・イン・メイ」を繰り返すか

一方、5月までの相場に好材料は織り込まれ、6月以降はいったん株価調整に移行するとの見方もあります。これは「Sell in May and go away(株は5月に売れ)」との相場格言に象徴される季節性(アノマリー)とされます。

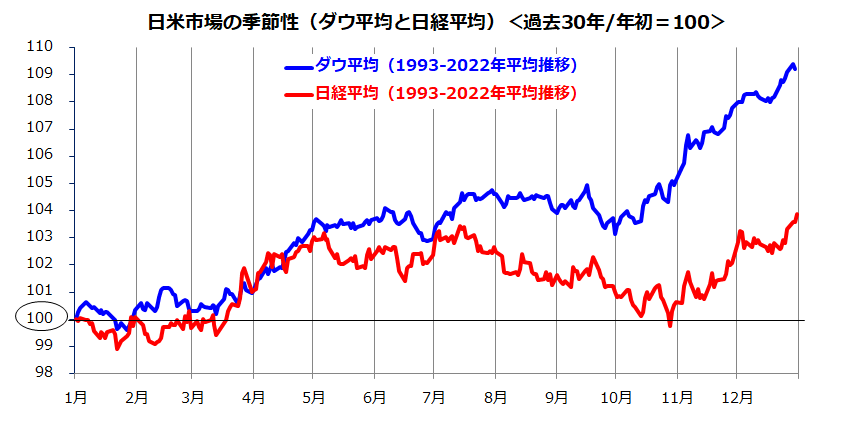

図表3は、1993年から2022年までの30年間における米国株(ダウ工業株30種平均)と日本株(日経平均)の推移を平均化し、年初を起点にどのような軌道をたどったかを示したものです。長期市場実績によると、「米国株は5月まで上昇した後は不安定となりやすい。秋ごろに底入れした後は年末にかけてその年の高値を更新した(年末高が示現した)」との傾向がわかります。

もちろん、毎年必ず繰り返される事象ではなく将来の投資成果を保証するものではありません。とはいえ、相場の季節性は世界の市場関係者やアルゴリズムが共有する「イメージ」としてとらえた方が無難かもしれません。定量的な傾向として知られる季節性で明確な根拠はありません(だからこそアノマリーと呼ばれます)。

ミューチュアルファンドやヘッジファンドなどが決算対策や節税目的で株式の持ち高を減らす時期に相当するとの説が有力です。「経験則」にすぎないとの説もあります。ただ、大きな調整を交えずに続いてきた今年の株式相場が、5月の高値を経て6月に一服局面(株価反落や日柄調整)に直面しても不思議ではありません。

むしろ、自律的な調整を適宜交えた相場の方が健全で長続きする可能性もあります。目先における潜在的な株安要因としては、(1)6月のFOMC(米連邦公開市場委員会)での追加利上げ観測や債券金利上昇、(2)金融不安や信用収縮を要因とする景気後退観測の強まり、(3)米債務上限問題を受けた格付け会社による米国債の信用格下げリスクなどが挙げられるでしょう。

要は「長期投資」の姿勢を崩さず、相場の短期的なボラティリティ(変動性)には留意したいところです。

<図表3>日米株式市場の長期的な「季節性」を振り返る

▼著者おすすめのバックナンバー

2023年5月26日:日経平均をしのぐナスダック100のパフォーマンスに注目

2023年5月19日:米債務上限問題の混乱は?利上げ打ち止めと株価復調期待

2023年5月12日:インド株式の成長期待に注目:国際分散投資と向き合う

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)