![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

日銀が「実質債務超過」になったら、どうなる?

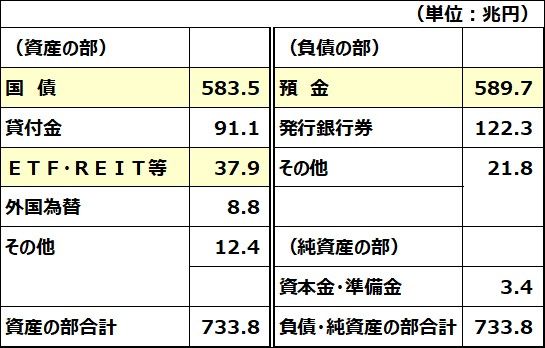

日銀は2023年1月末時点で、日本国債を583.5兆円保有しています。以下、日銀のバランスシートをご覧ください。

日本銀行のバランスシート:2023年1月末時点

日銀は「異次元金融緩和」を続けてきた結果、バランスシートが異常に膨れ上がっています。残高が異常に大きいところを、黄色で表示しています。資産の部で国債583.5兆円、日本株ETF・REITなど37.9兆円とリスク資産保有が膨れ上がっています。

負債の部では、預金589.7兆円が異常に膨らんでいます。預金のほとんどを占めるのが524.8兆円にのぼる当座預金です。民間銀行が日銀に預けている当座預金がここまで膨らんでいるのは異常です。

こうなった経緯を簡単に説明すると、【1】政府が国債を大量に発行、【2】民間銀行が引き受け、【3】民間銀行が保有する国債を日銀が購入、【4】民間銀行は国債の売却代金をそのまま当座預金として日銀に預け入れ、ということです。

日銀としては、【4】のところで、民間銀行が国債の売却代金を使ってどんどん貸付を拡大することを期待しているわけですが、そうならず、金融政策が空回りしていることが分かります。

さて、ここで問題があります。今、突然、長期国債の利回りが1%上昇したらどうなるでしょう。日銀はこれまで利回り0%前後の10年国債を大量に買い付けています。もし、10年国債利回りが1%上昇すれば、そこに巨額の含み損が発生します。

保有国債の詳細が公開されていないので正確に計算することはできませんが、保有国債583.5兆円のデュレーション(平均残存期間)を5年と仮定すると、1%の金利上昇で29兆円近い含み損が発生する可能性があります。そうなると、日銀は実質債務超過となります。

ただし、そうなっても日銀の財務に不安が出ることはないと思います。なぜならば、日銀は保有国債を簿価で評価して満期まで持ち切るので、損失が実現することはないからです。

平均残存期間が5年ならば、5年経過する内に利回りが低すぎる保有国債はほとんど償還されます。償還資金で、新たに利回りの高くなった国債を購入していけば、日銀の収益はどんどん拡大していくことになります。

当面、利回りゼロで買った国債を大量に保有し続けなければなりませんが、調達金利もゼロに近いので、逆ザヤが発生する可能性が低い【注】ことが、日銀の強みです。

【注】金利1%上昇で逆ザヤが発生する可能性について

日銀券は常に無利息です。日銀券による調達で逆ザヤは生じません。問題は、民間銀行から預けられている当座預金です。現在、0.1%・0%・▲0.1%の3種類の付利を行っています(詳細割愛)。この当座預金への付利がいきなり1%上昇すれば、保有国債の利回りと比較して、逆ザヤが発生します。ただし、何年かかけて上昇していくならば逆ザヤは発生しない可能性もあります。何年か経過するならば、その間、満期を迎える保有国債で利回りの高い新規国債を購入すれば、保有国債の利回りは少しずつ上昇していきます。保有国債の利回り上昇に合わせて、当座預金への付利を少しずつ引き上げていけば逆ザヤが発生しないことも考えられます。

▼著者おすすめのバックナンバー

2023年1月25日:日銀、債務超過の危機。巨額の政府債務解消にインフレが必要?

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)