![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

日銀は10年金利の上昇を許容せざるを得なくなる?

日銀が利上げ(10年金利の上限引き上げ)に追い込まれるか否か、それは今後の日本のインフレ率がどうなるかによって決まります。

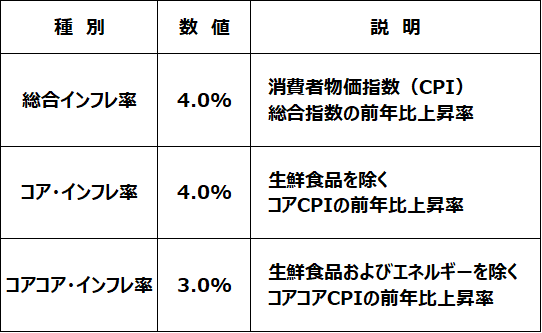

日本のインフレ率:2022年12月時点

2022年は世界的に深刻なインフレが起こり、金利が世界的に急上昇した1年でした。日本もその波に飲み込まれ、総合インフレ率(消費者物価指数の前年比上昇率)が昨年12月には4.0%まで上昇しました。コア・インフレ率(生鮮食品を除くコア指数の前年比上昇率)も4.0%となり、日銀が政策のターゲットとしていた2%を大きく超えました。

普通に考えれば、日銀の「異次元緩和」は予想以上の効果を上げたとして、緩和を終了すべきタイミングです。長期金利がもっと上昇することを許容せざるを得ないと思われます。

ところが、黒田総裁は、金融政策のターゲットは「2%以上のインフレが持続的・安定的に実現すること」としており、それが実現できていないので緩和を続ける必要があると説明しています。

日本のインフレは2022年に一時的に上振れしたものの、2023年後半には2%を割れるというのが、日銀の見通しです。日本のインフレはほとんどエネルギー・穀物など輸入物価の上昇によって引き起こされたものであり、国内にインフレ要因はほとんど無いと、日銀は判断しています。

海外で原油や天然ガス先物は既に大きく下がっており、それを反映して日本のインフレも急速に低下するという考えです。

日本国内にインフレがどれだけ定着しているか判断するのに重要なのが、コアコア・インフレ率です。それは以下の通り、昨年12月に3.0%まで上昇しています。コアコアも今年後半に2%を割れていくのか、あるいは、しぶとく3%前後を維持するかが、今後の日銀の金融政策の道筋を決める鍵となると考えています。

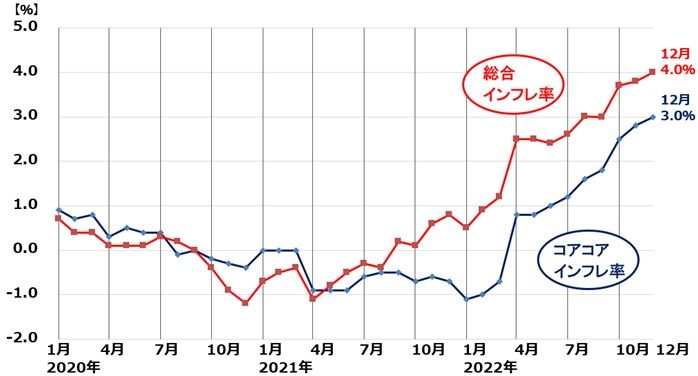

日本のインフレ率推移:2020年1月~2022年12月

私は今、日本のインフレは「そんな簡単に2%以下に低下しない」と考えています。エネルギー価格の低下によって、今後総合インフレ率の低下が見込まれますが、それでもコアコア・インフレ率は高止まりする可能性があります。今年後半もコアコアが3%前後を維持するならば、日銀がさらなる長期金利の上昇を容認せざるを得なくなると考えています。

黒田総裁の後任が誰になるかにかかわらず、年後半の日本のインフレ率がどうなるか見極めるまで「異次元緩和」は続けられると予想されます。年後半、日銀の見立て通り、インフレ率が2%以下に低下すれば、異次元緩和がさらに長期化する可能性があります。

ただし、年後半もコアコア・インフレで3%前後が続けば、「異次元緩和」は終了せざるを得なくなることも考えられます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)