![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

米国の先物市場は「年末の利下げ」を催促

一方で米国は、「主要国のインフレ率」の図で確認したとおり、「インフレの峠」を下りつつあります。昨年の「3倍速の利上げ」が功を奏したと考えられます。

しばしば、「日本のインフレ動向は米国よりも遅れている」との指摘を耳にしますが、米国が日本を含んだ複数の主要国に先んじてインフレの峠を下りつつあることを考えれば、「日本が遅れている」のではなく、「米国が先行している」と言えるでしょう。

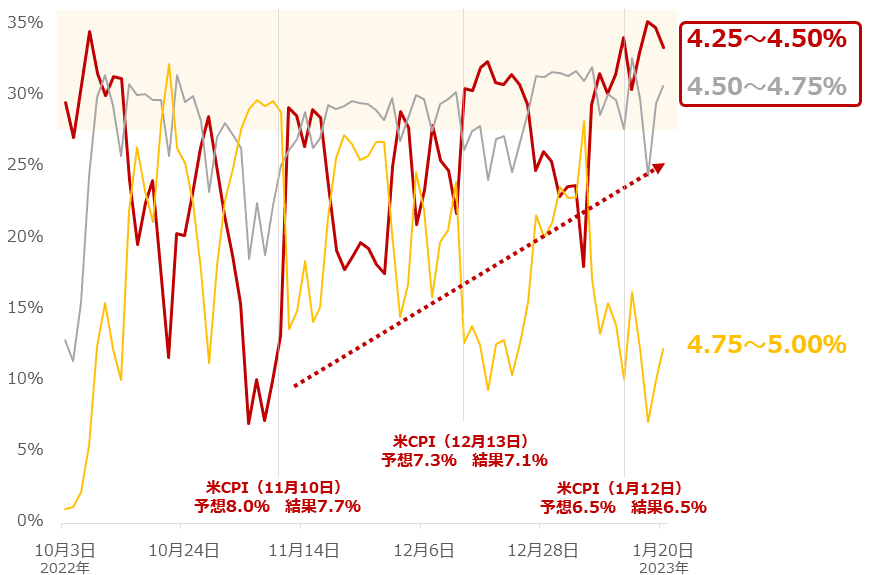

図:2023年12月13日のFOMC時点のFF金利見通しの推移(主要3項目 2023年1月20日まで)

CME「Fed Watch Tool」によれば、「市場」(FRB:米連邦準備制度理事会ではない)は、今年12月のFOMC(米連邦公開市場委員会)時点の金利水準について、「4.25~4.50%」である確率が33.4%、「4.50~4.75%」である確率が30.7%、との見通しを示しています。

5.00%を含む「4.75~5.00%」は12.2%です。現時点の年末の金利見通しの主軸は「4%台」だと言えます。

前回の「金(ゴールド)急上昇!積立投資向け「貴金属王」決定戦」で述べたとおり、市場は今のところ、2023年は「春から年末までは高くて5%前半(同水準で利上げ打ち止め)、年末は4%台に低下」との見通しを示していますが、上図はそれを補完するものです。

直近の米国のCPI(消費者物価指数)は事前予想を下回っています(少なくとも予想と同じ)。予想よりも弱いCPIは、インフレの鈍化を示唆します。これは、「利上げの温度感低下」の思惑を強めるきっかけになります。

年末の金利水準の見通しが、春から年末までよりも低くなっているのは、こうしたCPIやそれに絡む金利動向への思惑が通年で継続し、遠くない将来、「利下げ」が起きることを、想定しているためだと、考えられます。

金利見通しが下がってくると、投資家の間では、「利下げ」→「個人・企業の資金調達進む」→「景気回復期待増幅」というシナリオが、描きやすくなります。

CPIが予想よりも弱い状況が今後も続けば、年後半、特に年末、米国の景気回復が浮上する可能性が高まります。

「予想よりも弱いCPI」が継続することで、IMFの見通しである「2023年の米国のインフレは、2021年(ウクライナ危機前年)よりも低い水準」が現実のものになる可能性が高まります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)