![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

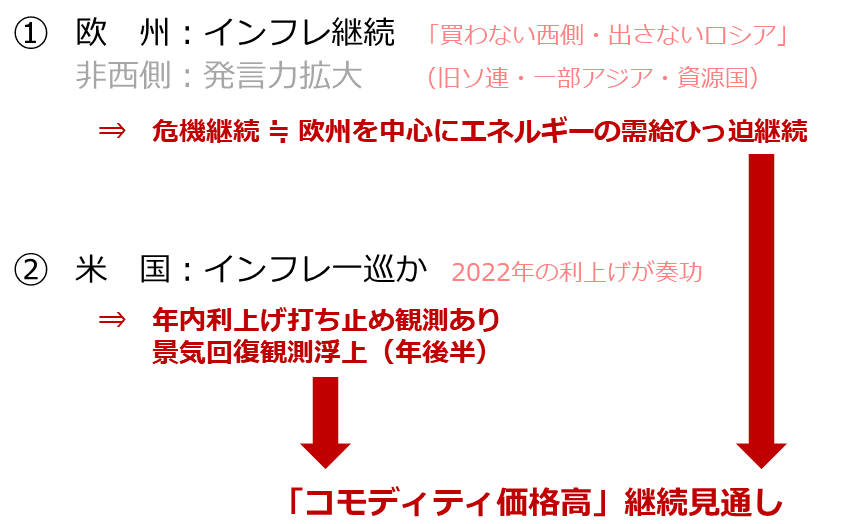

インフレの動向は地域別の判断が必要

2023年のインフレ動向について考える際は、欧州主要国と米国を分ける必要があります。「欧州主要国ではインフレ継続」、「米国はインフレ峠超え」、という具合です。想定される、コモディティ(国際商品)市場への影響は、それぞれ以下のとおりです。

欧州主要国では、ウクライナ危機が継続する以上、地域内でのエネルギーの需給ひっ迫は避けられません(制裁の応酬「買わない西側・出さないロシア」が続く)。

それにより、2022年と同様、高水準のインフレに悩まされたり、その過程で発生するエネルギー相場への上昇圧力が、継続したりする可能性があります。(コモディティ価格を押し上げる要因)

米国では、予想よりも弱いCPIが続けば、「利上げの温度感低下」が進み、現時点の市場の金利見通しのとおり、春から年末にかけて5%前半で横ばい推移し(利上げ打ち止め)、年末に4%台に低下する可能性があります。

こうした「利上げ打ち止め」「利下げ」は、個人・企業の資金調達を促し、米国の景気が回復する期待を増幅させる要因になり得ます。(コモディティ価格を押し上げる要因)

図:2023年のコモディティ(国際商品)市場を巡る環境(筆者イメージ)

2023年、欧州主要国、米国いずれにおいても、インフレを取り巻く環境が起点となり、コモディティ市場に上昇圧力がかかる可能性がある点に留意することが必要です。引き続き、毎月の米国および欧州主要国のCPI(予想と実態)に、注目です。

[参考]コモディティ(全般)関連の具体的な銘柄

投資信託

iシェアーズ コモディティ インデックス・ファンド

ダイワ/「RICI(R)」コモディティ・ファンド

DWSコモディティ戦略ファンド(年1回決算型)Aコース(為替ヘッジあり)

DWSコモディティ戦略ファンド(年1回決算型)Bコース(為替ヘッジなし)

eMAXISプラス コモディティ インデックス

SMTAMコモディティ・オープン

ETF

iPathピュア・ベータ・ブロード・コモディティETN (BCM)

インベスコDB コモディティ・インデックス・トラッキング・ファンド (DBC)

iPathブルームバーグ・コモディティ指数トータルリターンETN (DJP)

iシェアーズ S&P GSCI コモディティ・インデックス・トラスト (GSG)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)