日本ではインフレでぜいたく縮小観測も!?

毎日のように、「インフレ」「物価高」という言葉を見聞きします。

スーパーマーケットで「特売」が行われる頻度が極端に減った。ガソリンスタンドの看板で示される価格が高水準のままなかなか下がらない、毎月確認する電気代が上がり続けている、など、身近なところで「インフレ」の影響を、肌で感じます。

以下より、具体的に、わたしたちの生活への影響を確認します。

図:「食料」の支出額(各年11月) 単位:円

総務省統計局の家計調査のデータによれば、上図のとおり、「食料」の1カ月あたりの支出額は、この10年間でおよそ2割、金額にするとおよそ1万3,000円、増えています。(各年11月)

この10年間というと、消費税が2度、引き上がりました。足元の食料の支出額は、こうした増税を踏まえた上で、なお、増えています。現在直面している、原材料(エネルギーや農産物)価格高起因のインフレ(コスト・プッシュ型のインフレ)が主因です。

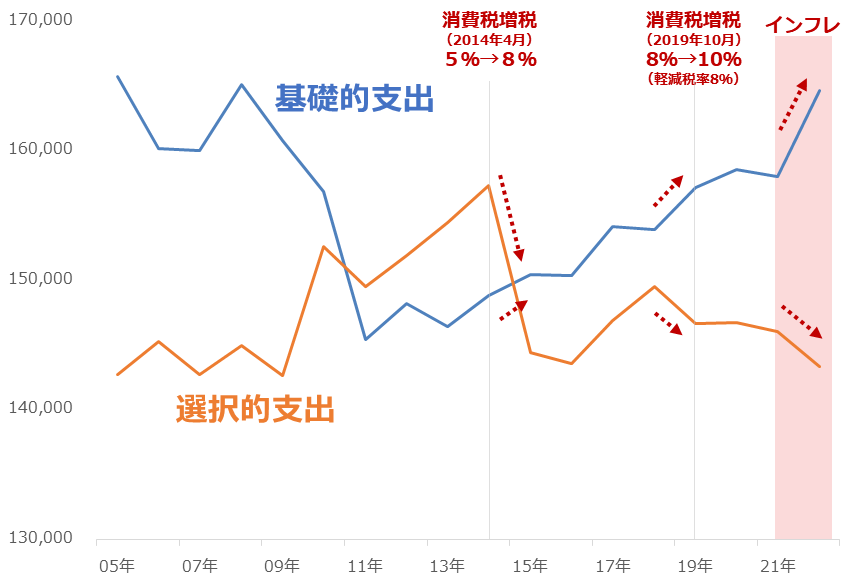

以下の図は、基礎的支出(必需品的なもの。食料、家賃、光熱費、保健医療サービスなど)と、選択的支出(ぜいたく品的なもの。教育費、教養娯楽用耐久財、月謝類など)の推移です。

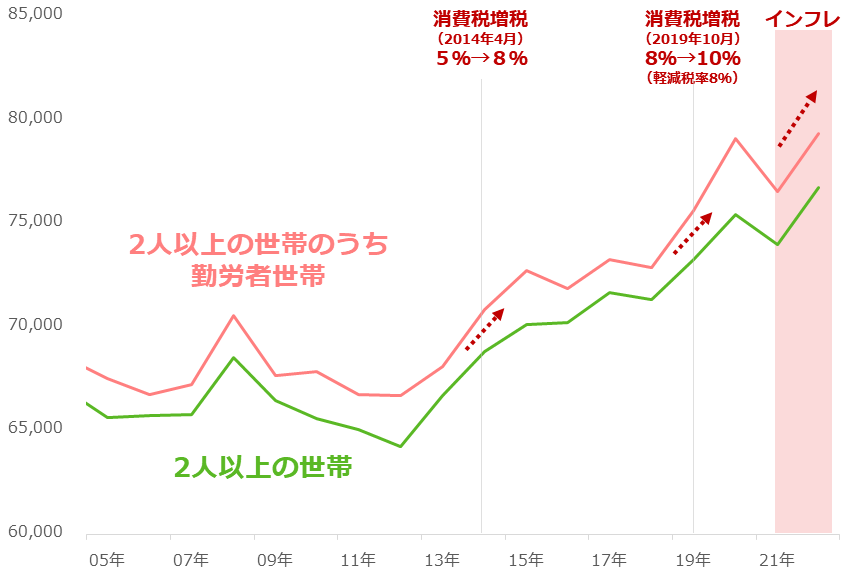

図:2人以上の世帯のうち勤労者世帯(各年11月) 単位:円

「アベノミクス(第2次安倍政権時の経済政策)」によって、景気回復期待が大きく膨らんだ2013年ごろは、選択的支出(ぜいたく品的な支出)が基礎的支出(必需品的な支出)を上回っていました。

しかし、直近の2度の消費税増税を機に、基礎的支出増加・選択的支出減少の傾向が目立ち始めました。

そして足元、インフレによって、基礎的支出はさらに増え、選択的支出はさらに減っています。増税並み(基礎的支出の増え方を見ればそれ以上)のインパクトを持つ、足元のインフレにより、日本の世帯の多くは、「ぜいたくの縮小」を余儀なくされていると、言えます。

インフレ峠超え、「米国」にその兆しあり

日本国民の生活に深刻なダメージを与えているインフレですが(ぜいたくの縮小は精神的なダメージにつながりかねない)、他の国はどのような状況でしょうか。

需要増加が原因で起きるインフレ、「ディマンド・プル型」のインフレは、需要増加が起きている国や地域で発生し得ます。しかし、足元のインフレは、原材料価格(≒国際商品価格)が上昇していることで発生している「コスト・プッシュ型」であるため、幅広い国や地域で発生しています。

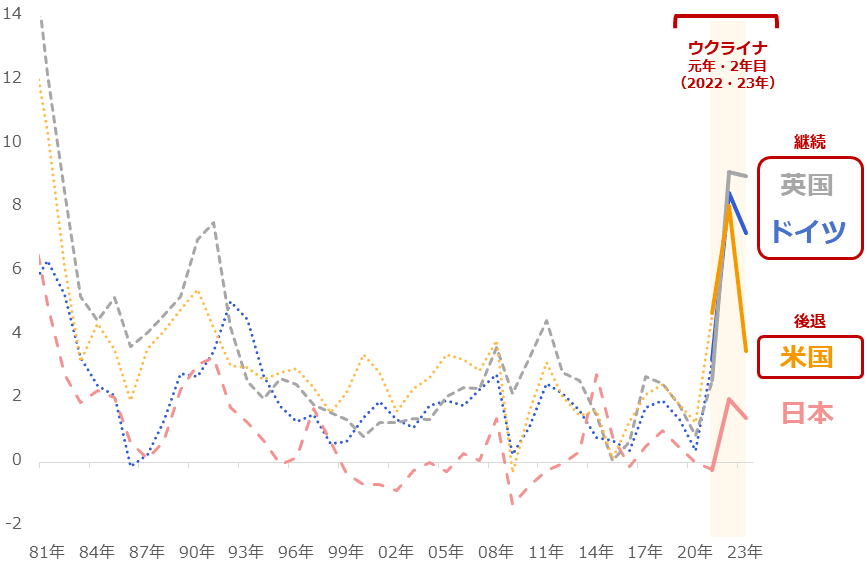

図:主要国のインフレ率(年平均、前年同期比)2022・2023年はIMFの予測値

上図は、欧州の主要国である英国とドイツ、そして米国、日本のインフレ率の推移です(2022年と2023年は、IMFの見通し)。ウクライナ危機元年となった2022年は、四ついずれの国でも、高水準のインフレに見舞われたもようです。

では2023年は、どうでしょうか。IMF(国際通貨基金)の見通しによれば、英国とドイツは高水準のまま、米国は同危機前の2021年よりも低水準まで、インフレが低下することが見込まれています。

IMFは、2023年は、国や地域によってインフレの大きさが異なる年になると、言っているのです。

ウクライナ危機起因のエネルギーの需給ひっ迫が起きている欧州主要国では、危機が終息する見通しが立たず、まだまだインフレが続く。

一方、2022年に「3倍速」と揶揄(やゆ)された、急速な利上げが一定程度、効果を示し始めたとみられる米国では、インフレは峠を超え、沈静化に向かい始める、というシナリオだとみられます。

欧州の天然ガス市場は「ウクライナ禍」の最中

欧州主要国では、ウクライナ危機が終息する見通しが立たないため、エネルギーの需給ひっ迫が継続。それにより、2022年と同様、高インフレに見まわれる可能性があります。その欧州で、具体的にどのようなことが起きているのでしょうか。

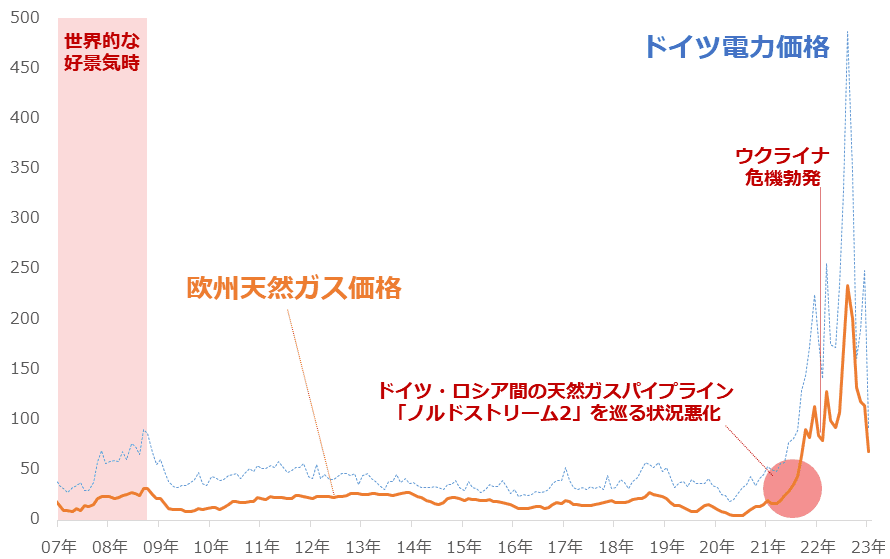

図:欧州の天然ガス価格とドイツの電力価格 単位:ユーロ/メガワット時

「ウクライナ危機勃発が、エネルギー価格高のきっかけになった」と語られることが多いですが、欧州の天然ガス価格については、上図のとおり、危機勃発の半年ほど前(2021年夏から秋にかけて)から、上昇が始まっていました。(グラフ内の赤丸)

この時期、ガスプロム(ロシア最大のエネルギー総合会社)が株式の100%を保有する会社が建設を進めてきた、ドイツとロシアを結ぶ天然ガスを輸送する海底パイプライン「ノルドストリーム2」を巡る状況が、大きく変わりました。

同年9月に同パイプラインが完成したり、米国がロシアに対して同パイプラインを使って「天然ガスを武器として利用すること」を強くけん制したりしました。

パイプラインは完成したものの、「ロシアが供給を絞り、天然ガス価格が上昇するのではないか」などの思惑が浮上したのが、この頃です。

米国は、前政権の時に悪化した関係を再構築しようとドイツとの距離を縮めつつ、同パイプラインの利用を巡り、ロシアをけん制。そのことで、ロシアが米国に対する態度を硬化させて、欧州向けの天然ガスの供給を絞る思惑が生じました。

また、2021年末にドイツで首相が交代したことも、天然ガス価格を上振れさせる思惑を増幅させた可能性があります。

首相交代は、ドイツと米国、ドイツとロシアなど、複数の重要なポイントにおける政治的なバランスを変化させるきっかけになりました。

新しい首相になったショルツ氏は、ウクライナ危機勃発の2日前、ノルドストリーム2を「稼働させない」ための手続きを指示するなど、「米国寄り・ロシア離れ」の姿勢を示していました。

その他、厳冬が見込まれていたことで、欧州の天然ガス需要が増加する思惑や、ロシアの自国優先の姿勢が強まる思惑が浮上していたことや、コロナ禍からの回復過程で需要が増加していたことなども、価格を上振れさせた一因だったとみられますが、価格の急上昇が始まったタイミングや、上昇の規模感を考えれば、やはり、「ノルドストリーム2を巡る環境の変化(その延長線上には危機勃発)」が、価格上昇を主導したと考えられます。

振り返れば、この時期(2021年の夏から秋にかけて)が、欧州の天然ガス相場における「ウクライナ相場」のはじまりだったと言えそうです。

その意味では、同危機が存在する以上、欧州の天然ガス価格が同相場開始前の水準に戻るシナリオを描くことは、難しいでしょう。この点が、2023年も欧州でインフレが続く要因になるとみられます。

米国の先物市場は「年末の利下げ」を催促

一方で米国は、「主要国のインフレ率」の図で確認したとおり、「インフレの峠」を下りつつあります。昨年の「3倍速の利上げ」が功を奏したと考えられます。

しばしば、「日本のインフレ動向は米国よりも遅れている」との指摘を耳にしますが、米国が日本を含んだ複数の主要国に先んじてインフレの峠を下りつつあることを考えれば、「日本が遅れている」のではなく、「米国が先行している」と言えるでしょう。

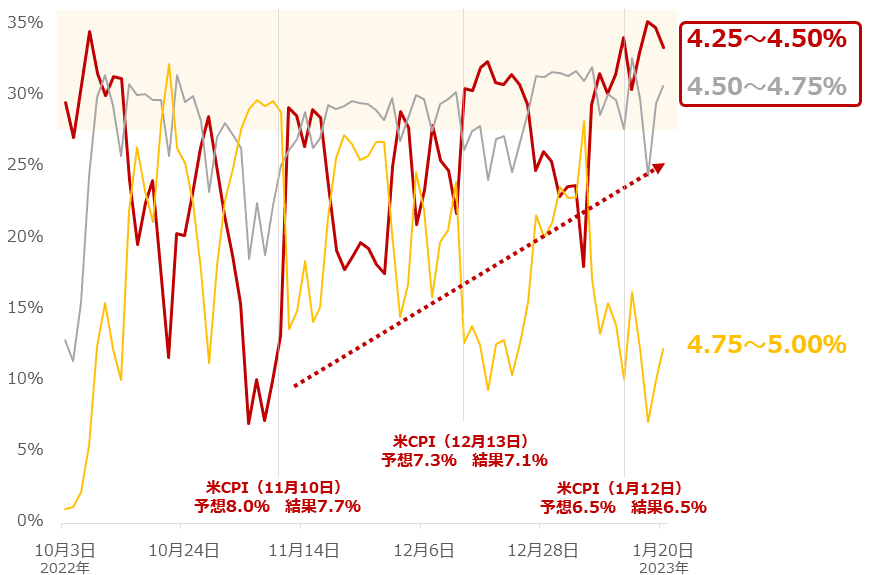

図:2023年12月13日のFOMC時点のFF金利見通しの推移(主要3項目 2023年1月20日まで)

CME「Fed Watch Tool」によれば、「市場」(FRB:米連邦準備制度理事会ではない)は、今年12月のFOMC(米連邦公開市場委員会)時点の金利水準について、「4.25~4.50%」である確率が33.4%、「4.50~4.75%」である確率が30.7%、との見通しを示しています。

5.00%を含む「4.75~5.00%」は12.2%です。現時点の年末の金利見通しの主軸は「4%台」だと言えます。

前回の「金(ゴールド)急上昇!積立投資向け「貴金属王」決定戦」で述べたとおり、市場は今のところ、2023年は「春から年末までは高くて5%前半(同水準で利上げ打ち止め)、年末は4%台に低下」との見通しを示していますが、上図はそれを補完するものです。

直近の米国のCPI(消費者物価指数)は事前予想を下回っています(少なくとも予想と同じ)。予想よりも弱いCPIは、インフレの鈍化を示唆します。これは、「利上げの温度感低下」の思惑を強めるきっかけになります。

年末の金利水準の見通しが、春から年末までよりも低くなっているのは、こうしたCPIやそれに絡む金利動向への思惑が通年で継続し、遠くない将来、「利下げ」が起きることを、想定しているためだと、考えられます。

金利見通しが下がってくると、投資家の間では、「利下げ」→「個人・企業の資金調達進む」→「景気回復期待増幅」というシナリオが、描きやすくなります。

CPIが予想よりも弱い状況が今後も続けば、年後半、特に年末、米国の景気回復が浮上する可能性が高まります。

「予想よりも弱いCPI」が継続することで、IMFの見通しである「2023年の米国のインフレは、2021年(ウクライナ危機前年)よりも低い水準」が現実のものになる可能性が高まります。

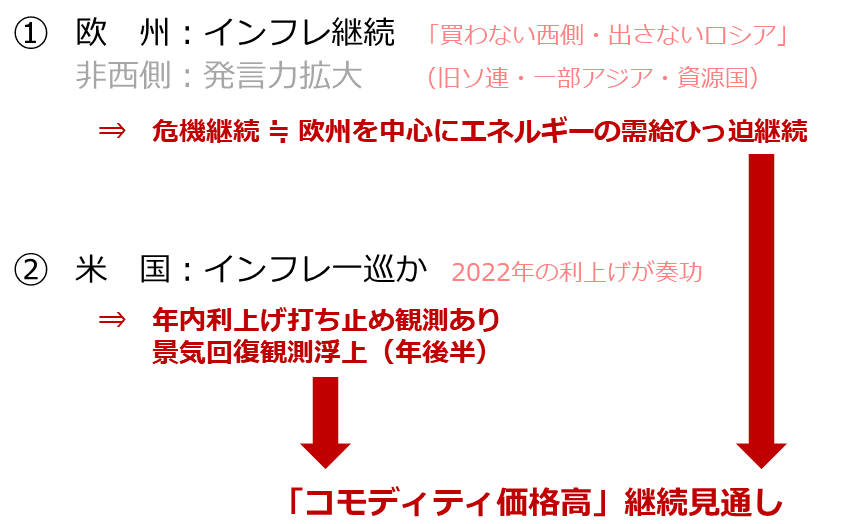

インフレの動向は地域別の判断が必要

2023年のインフレ動向について考える際は、欧州主要国と米国を分ける必要があります。「欧州主要国ではインフレ継続」、「米国はインフレ峠超え」、という具合です。想定される、コモディティ(国際商品)市場への影響は、それぞれ以下のとおりです。

欧州主要国では、ウクライナ危機が継続する以上、地域内でのエネルギーの需給ひっ迫は避けられません(制裁の応酬「買わない西側・出さないロシア」が続く)。

それにより、2022年と同様、高水準のインフレに悩まされたり、その過程で発生するエネルギー相場への上昇圧力が、継続したりする可能性があります。(コモディティ価格を押し上げる要因)

米国では、予想よりも弱いCPIが続けば、「利上げの温度感低下」が進み、現時点の市場の金利見通しのとおり、春から年末にかけて5%前半で横ばい推移し(利上げ打ち止め)、年末に4%台に低下する可能性があります。

こうした「利上げ打ち止め」「利下げ」は、個人・企業の資金調達を促し、米国の景気が回復する期待を増幅させる要因になり得ます。(コモディティ価格を押し上げる要因)

図:2023年のコモディティ(国際商品)市場を巡る環境(筆者イメージ)

2023年、欧州主要国、米国いずれにおいても、インフレを取り巻く環境が起点となり、コモディティ市場に上昇圧力がかかる可能性がある点に留意することが必要です。引き続き、毎月の米国および欧州主要国のCPI(予想と実態)に、注目です。

[参考]コモディティ(全般)関連の具体的な銘柄

投資信託

iシェアーズ コモディティ インデックス・ファンド

ダイワ/「RICI(R)」コモディティ・ファンド

DWSコモディティ戦略ファンド(年1回決算型)Aコース(為替ヘッジあり)

DWSコモディティ戦略ファンド(年1回決算型)Bコース(為替ヘッジなし)

eMAXISプラス コモディティ インデックス

SMTAMコモディティ・オープン

ETF

iPathピュア・ベータ・ブロード・コモディティETN (BCM)

インベスコDB コモディティ・インデックス・トラッキング・ファンド (DBC)

iPathブルームバーグ・コモディティ指数トータルリターンETN (DJP)

iシェアーズ S&P GSCI コモディティ・インデックス・トラスト (GSG)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。