![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

利下げ催促「市場」vs利上げ継続「FRB」

足元、株式、コモディティ(商品)、債券、通貨など、幅広い市場において、金利動向(予測含め)が重要な変動要因になっているわけですが、FRBの高官たちは「インフレにしっかり向き合う」「金利の最高到達地点(ターミナルレート)の議論はまだ早い」など、利上げの温度感が低下するムードをけん制する発言をしています。

しかし「市場」は、FRBに対して「利上げ打ち止め」さらには「利下げ」を催促するように、利上げの温度感低下が今後も進行することを予測しています。

先週12日に発表された米国のCPI(消費者物価指数)が、事前予想や前回を下回る弱い内容だったことを受け、「インフレ鎮静化が本格化したのでは?」との思惑が広がったことも、催促の動きに拍車をかけていると言えます。

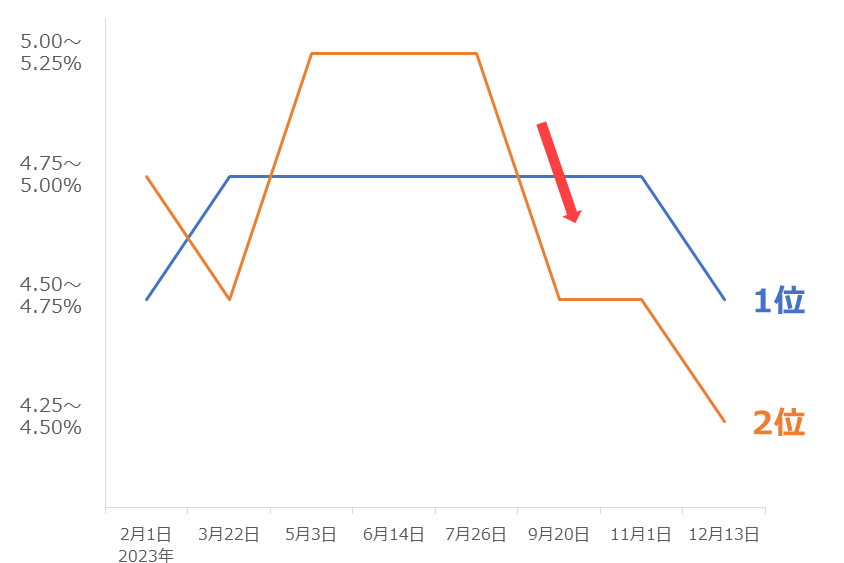

以下は、CME(シカゴ先物取引所)が提供する「Fed Watch Tool」で示された、先物市場の動向をもとに算出された、今年2月から12月までの8回のFOMC(米連邦公開市場委員会)時点の、金利見通しの抜粋です。

図:2023年の各FOMC時点のFF金利見通し上位2位

同ツールでは、各FOMC時点の金利水準が、どのような水準にあるか、例えば4.25~4.50%、4.50~4.75%、4.75~5.00%、5.00~5.25%などの、水準ごとに確率が示されています。その中で、最も確率が高いもの(1位)と、その次に高いもの(2位)を抜粋しました。

1位をメインシナリオだとすると、「市場」(FRBではない)は、年央に「利上げ打ち止め」、年末に「利下げ」を予想していると、言えます(催促しているとも、言える)。

2位をあえて示したのは、予想のボリュームゾーン(多数派。ここでは1位に2位を加えて同ゾーンを測っている)がどう変化するのかを、見るためです。

グラフのとおり、年央は2位が1位よりも高い位置にあるため、「利上げ打ち止めとは、言いきれない」ムードがありますが、年後半は2位が1位よりも低い位置に移り、「利上げ打ち止め」を予想する向きが多数派になったと、解釈できそうです。

実際、1月13日時点の、12月13日のFOMC時点の金利見通しの確率は、「4.50~4.75%」が32.7%で1位、「4.25~4.50%」が30.5%で2位でした(1位と2位、合わせて60%超)。

足元、さまざまな価格は、「市場」の予測(催促)どおり、FRBが今年中に「利上げ打ち止め」、場合によっては「利下げ」を実施するかもしれない、という思惑が支配的になり、それに沿って、動いていると言えそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)