金(ゴールド)急上昇!株高でも金高

足元、金(ゴールド)価格の上昇が目立っています。以下のとおり、昨年11月半ばのレポート「金(ゴールド)急反発!さあリベンジ開始!?」で「反撃の狼煙(のろし)」が上がったのではないか、と述べましたが、現時点でまさにそのとおりの値動き(反撃)になっています。

図:NY金(ゴールド)先物の推移 単位:ドル/トロイオンス

足元の金(ゴールド)価格上昇の背景は、「ドル安」です。以下のとおり、今年に入り、「金(ゴールド)高・ドル安」がおきています。詳細は後述しますが、FRB(米国の中央銀行にあたる。米連邦準備制度理事会)が行ってきた「利上げ」の温度感が低下しつつあり、ドルが下落傾向にあります。

そのドルの下落を受け、「ほぼ世界共通のお金」という共通点を持つドル(現在、貿易で最も多く使われている通貨)と金(ゴールド 歴史的に多数の国で使われてきた通貨)の相対比較による「ドル安・金(ゴールド)高」が目立っています。

また、個人や企業が資金調達をしやすくなるなど、「利上げの温度感低下」は景気回復に寄与する側面をもつため、米国などで株高も起きています。「利上げの温度感低下」をきっかけに、「株高・金(ゴールド)高」が起きているわけです。

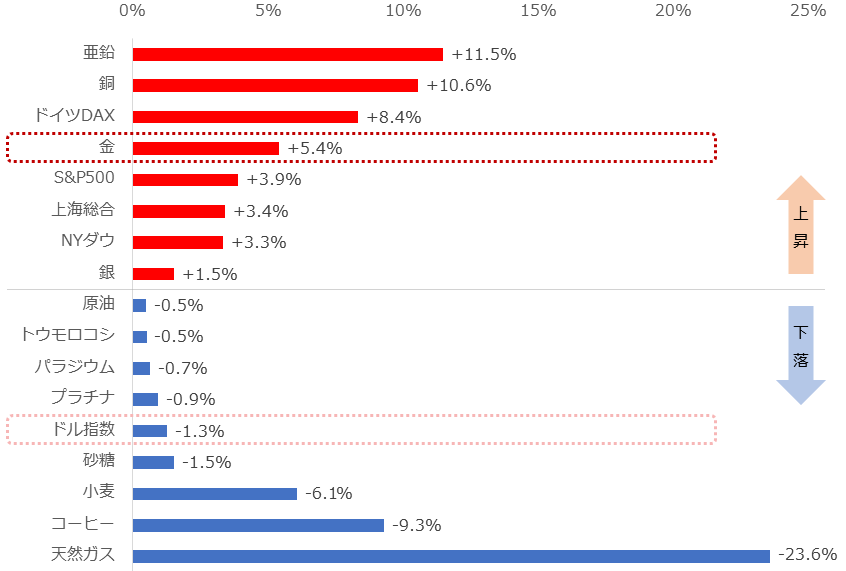

図:主要銘柄の騰落率(2022年末と2023年1月13日を比較)

利下げ催促「市場」vs利上げ継続「FRB」

足元、株式、コモディティ(商品)、債券、通貨など、幅広い市場において、金利動向(予測含め)が重要な変動要因になっているわけですが、FRBの高官たちは「インフレにしっかり向き合う」「金利の最高到達地点(ターミナルレート)の議論はまだ早い」など、利上げの温度感が低下するムードをけん制する発言をしています。

しかし「市場」は、FRBに対して「利上げ打ち止め」さらには「利下げ」を催促するように、利上げの温度感低下が今後も進行することを予測しています。

先週12日に発表された米国のCPI(消費者物価指数)が、事前予想や前回を下回る弱い内容だったことを受け、「インフレ鎮静化が本格化したのでは?」との思惑が広がったことも、催促の動きに拍車をかけていると言えます。

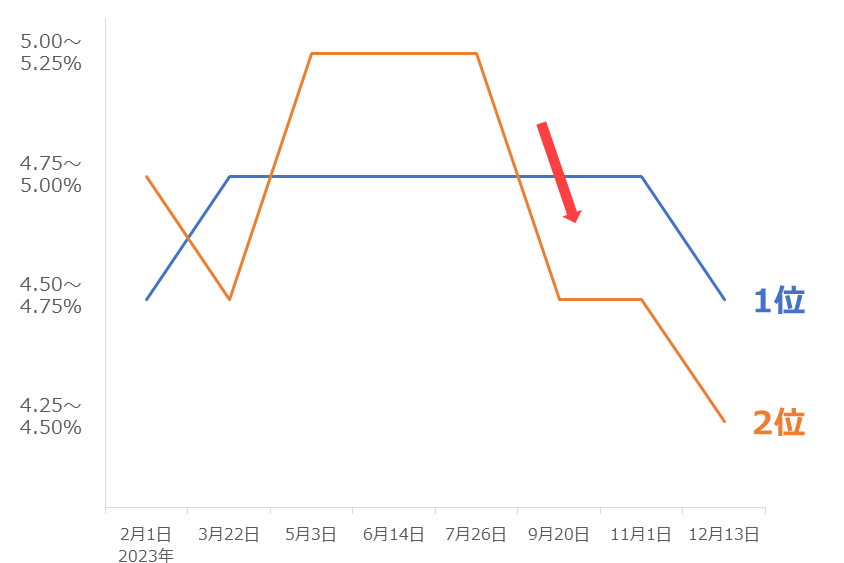

以下は、CME(シカゴ先物取引所)が提供する「Fed Watch Tool」で示された、先物市場の動向をもとに算出された、今年2月から12月までの8回のFOMC(米連邦公開市場委員会)時点の、金利見通しの抜粋です。

図:2023年の各FOMC時点のFF金利見通し上位2位

同ツールでは、各FOMC時点の金利水準が、どのような水準にあるか、例えば4.25~4.50%、4.50~4.75%、4.75~5.00%、5.00~5.25%などの、水準ごとに確率が示されています。その中で、最も確率が高いもの(1位)と、その次に高いもの(2位)を抜粋しました。

1位をメインシナリオだとすると、「市場」(FRBではない)は、年央に「利上げ打ち止め」、年末に「利下げ」を予想していると、言えます(催促しているとも、言える)。

2位をあえて示したのは、予想のボリュームゾーン(多数派。ここでは1位に2位を加えて同ゾーンを測っている)がどう変化するのかを、見るためです。

グラフのとおり、年央は2位が1位よりも高い位置にあるため、「利上げ打ち止めとは、言いきれない」ムードがありますが、年後半は2位が1位よりも低い位置に移り、「利上げ打ち止め」を予想する向きが多数派になったと、解釈できそうです。

実際、1月13日時点の、12月13日のFOMC時点の金利見通しの確率は、「4.50~4.75%」が32.7%で1位、「4.25~4.50%」が30.5%で2位でした(1位と2位、合わせて60%超)。

足元、さまざまな価格は、「市場」の予測(催促)どおり、FRBが今年中に「利上げ打ち止め」、場合によっては「利下げ」を実施するかもしれない、という思惑が支配的になり、それに沿って、動いていると言えそうです。

決定戦にエントリーした貴金属4銘柄

ここまで、足元の金(ゴールド)価格の動向や、市場の金利見通しなどについて、述べました。ここからは、金(ゴールド)をはじめとした「貴金属」を「長期投資」に利用する際の、留意点について述べます。

個人投資家の皆さまが、現実的に投資できる貴金属といえば、金(ゴールド)、銀(シルバー)、白金(プラチナ)、パラジウムの四つです。これらの貴金属は、ETF(上場投資信託)、関連株、商品先物、CFDなどで売買をすれば、短期売買が可能ですが、ここでは短期売買ではなく、長期投資を前提にします。

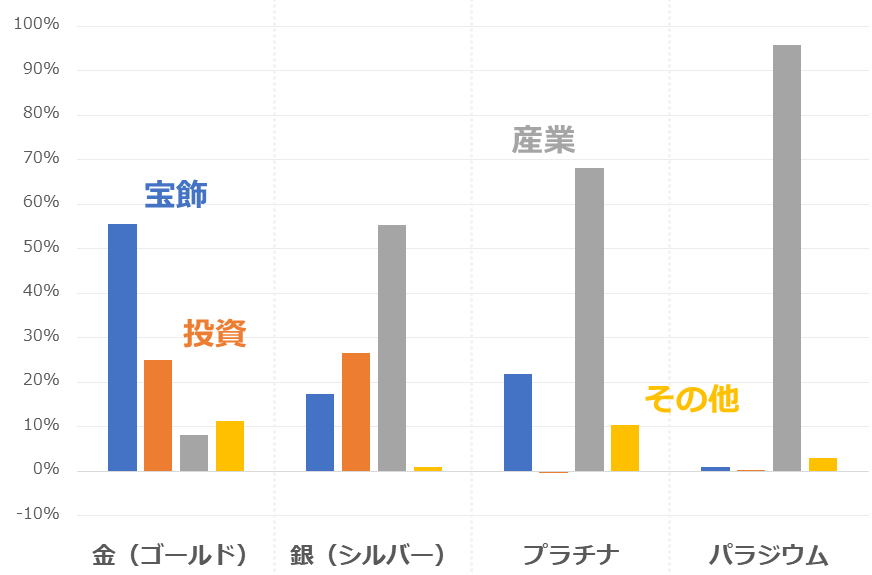

「長期投資になじむ貴金属は上記4銘柄のうちどれか?」という問いへの、筆者なりの答えです。まずは四つの貴金属の特徴を確認します。以下は、四つの貴金属の需要の内訳です。

図:四つの貴金属の需要内訳(2021年)

一口に「貴金属」といっても、需要の内訳が異なることがわかります。最も右の「パラジウム」は、需要の90%以上が産業用です。パラジウムの場合、自動車排ガス浄化装置向けが全体の83%を占めます。その他の産業用は電子部品向け(同6%)などです。

プラチナも産業用が多い傾向があります(全体の68%)。「触媒(一定条件下で、自分の性質を変えずに相手の性質を変えること)」の作用があるため、パラジウムと同様、「自動車排ガス浄化装置向け」が多いほか(同35%)、触媒作用を用いた石油精製施設における装置や、高温に耐え得る性質を用いたガラス加工の製造装置などに使われています。

銀(シルバー)の産業用需要のメインは太陽光発電装置向けです(全体の10%超)。しばしば、「貴金属は宝飾品」というイメージが先行しがちですが、実際のところは、金(ゴールド)を除けば産業用がメインです。

金(ゴールド)は宝飾が全体の55%、投資が同25%、その他(中央銀行の退蔵など)が11%強です。需要の内訳が異なることは、値動きに「強弱」をつける要因になります。

変動率が高すぎて脱落した銘柄は二つ

四つは同じ貴金属ゆえ、値動きの「山と谷」のタイミングは、「長期視点」で言えば、大きく異なることは、あまりありません(長期視点で、どれかが大暴騰しているさなかに、どれかが大暴落することは、あまりない。短期視点では、山と谷が異なることは頻繁にある)。

しかし、変動率(山の高さ・谷の深さの程度)は大きく異なります。以下は、四つの貴金属の変動率(日次の変動率を四半期ベースで平均)の推移です。パラジウムが突出して高いことがわかります(2013年1月以降の平均は3.1%)。

パラジウムに次いで、変動率が高いのは銀(シルバー)です(同2.7%)。プラチナは同2.5%、金(ゴールド)は同1.4%です。

図:貴金属四つの価格変動率(日次の変動率を四半期ベースで平均)

日々の変動率の高さは、言い換えれば、日々の「ドキドキ」「ワクワク」の大きさです。長期投資においては、日々の「ドキドキ」「ワクワク」発生による感情の浮き沈み(一喜一憂)は、しばしば、取引を中断してしまう要因になり得ます。このため、長期投資を前提とするのであれば、できるだけ、日々の変動率が低い銘柄を選ぶのが、よいと言えるでしょう。

変動率の観点より、金(ゴールド)とプラチナが、長期投資に用いるべき貴金属銘柄の候補に残ることになりそうです。日々の変動率の高さは、短期売買のチャンスを大きくする要因でもあるため、パラジウムと銀(シルバー)は、短期売買に活用する、というアイデアもあるでしょう。

価格水準が高すぎて脱落した銘柄は一つ

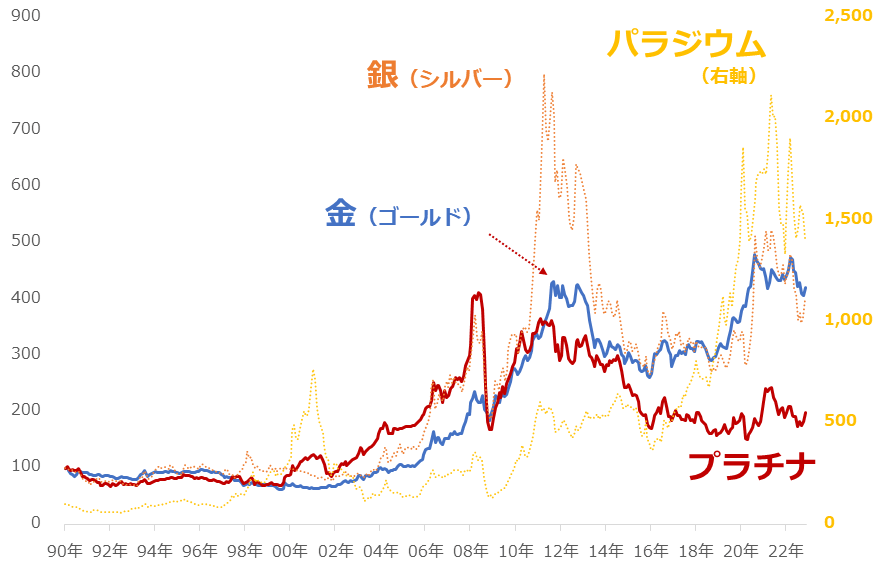

「変動率」のほか、重要な要素に挙げられるのが、「価格水準」です。以下は、四つの貴金属の価格推移です(1990年1月を100)。参考までに「変動率」の箇所で脱落したパラジウムと銀(シルバー)も掲載しています。

図:貴金属四つの価格変動(1990年1月を100 パラジウムのみ右軸 いずれもドル建て)

長期視点では、四つの貴金属の価格推移における「山と谷のタイミング」に、大きな差はないようにみえます。しかし、先述のとおり「変動率」は大きく異なります。「変動率」が異なる状態が長期間継続すると、同じ貴金属といえども、「価格水準」が異なってきます。

上図のとおり、パラジウムと銀(シルバー)、そして金(ゴールド)は、比較的高い水準にあると言えます。一方、プラチナは比較的安い水準にあります。

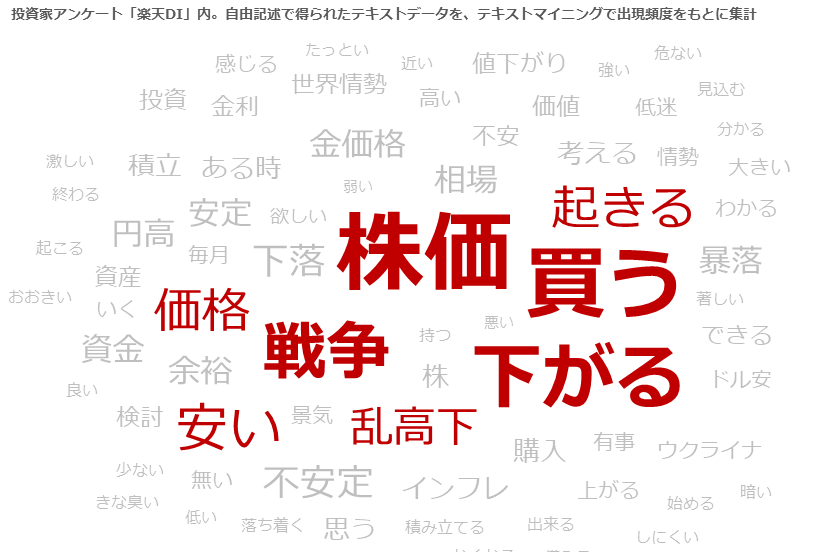

この点に関連する、興味深い資料があります。以下は、投資家アンケート「楽天DI」内で行った、今月の質問の一つ「もし、金(ゴールド)関連の商品を買うのであれば、どのような時に買いたいですか?」で得られた自由回答を集計した資料です。

図:もし、金(ゴールド)関連の商品を買うのであれば、どのような時に買いたいですか?

「株価」「下がる」「乱高下」「戦争」「起きる」「価格」「安い」「買う」などのキーワードの出現頻度が高かったことがわかります。つなげれば、「株価」が「下がったり」、「乱高下」したりしやすいとき、例えば「戦争」が起きているとき、あるいは(金価格)が「安い」ときに「買う」、となるでしょう。

ソ連のアフガニスタン侵攻、イラン革命、オイルショック、イラン・イラク戦争などの大規模な「有事」が頻発した1970年代・1980年代に発生した金(ゴールド)価格の急騰、いわゆる「有事の金買い」をイメージしている方や、現在の金(ゴールド)の価格帯を「高い」と感じている方が多いことが、これらのデータからうかがえます。

「価格水準」については、確かに、冒頭で書いた通り、足元、世界の金(ゴールド)価格の指標であるドル建ての金価格は1,900ドル/トロイオンスを超え、2,000ドル台という史上最高値レベルに差し掛かろうとしています。「高い」という印象を受けるのも、無理はないでしょう。

一方で「プラチナ」はどうでしょうか。以前の「2023年のプラチナ相場を予想 超長期の価格上昇の第一歩」で書いたとおり、「今安く・今後高い」という長期投資になじむ環境にあります。

「金(ゴールド)の価格水準が高くて買えない」という人を含め、長期の貴金属投資に「プラチナ」という選択を検討してみては、いかがでしょうか。

[参考]貴金属関連の具体的な投資商品例 ※級は筆者の主観

初級:純金積立、投資信託(当社では、楽天ポイントで投資信託を購入することが可能)

純金積立・スポット購入

ステートストリート・ゴールドファンド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジあり)

三菱UFJ 純金ファンド

中級:関連ETF、関連個別株

SPDRゴールド・シェア(1326)

NF金価格連動型上場投資信託(1328)

純金上場信託(金の果実)(1540)

NN金先物ダブルブルETN(2036)

NN金先物ベアETN(2037)

SPDR ゴールド・ミニシェアーズ・トラスト(GLDM)

iシェアーズ ゴールド・トラスト(IAU)

ヴァンエック・金鉱株ETF(GDX)

バリック・ゴールド(GOLD)

アングロゴールド・アシャンティ(AU)

アグニコ・イーグル・マインズ(AEM)

フランコネバダ・コーポレーション(FNV)

ゴールド・フィールズ(GFI)

上級:商品先物、CFD

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。