![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

中国発の不安は政治だけでない、景気失速の不安も

中国の対外強硬姿勢が、東アジアの地政学リスク、米中対立をエスカレートさせる要因となっています。台湾海峡問題、南シナ海での実効支配拡大が、株式投資をする上で常に考えていかなければならない問題となりました。

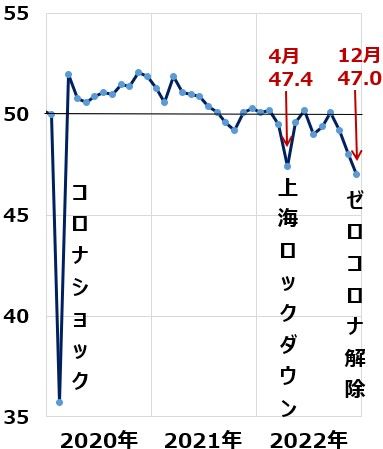

もう一つ、日本株への影響で懸念され始めているのが、足元の中国の景況です。中国国家統計局が発表した2022年12月のPMI(製造業購買担当者景気指数)は47.0で、好不況の節目である50を3カ月連続で下回りました。

中国の製造業購買担当者景気指数(PMI):2020年1月~2022年12月

12月のPMIは、上海ロックダウン(都市封鎖)の不安で47.4まで低下した4月の水準を下回りました。新型コロナウイルス感染を徹底的に抑え込む「ゼロコロナ政策」の事実上の解除を受けて、回復が見込まれていた景況感が、逆に悪化しました。ゼロコロナ政策の解除は追い風ですが、急激に感染が拡大したことによって、経済活動にマイナス影響が及びました。

中国PMIは、ゼロコロナ政策の影響で、2021年以降、低迷が続いてきました。2022年4月には上海ロックダウンの影響で47.4まで低下しました。

その後、上海ロックダウンが解除されると、一時50超えまで回復しましたが、回復は長続きしませんでした。上海ロックダウンは解除されても、ゼロコロナ政策による厳しい行動制限が中国全土で続いたので、景況は再び50割れとなりました。

ゼロコロナ政策が続く限り、中国景気の回復は見込めないということが分かりました。そのゼロコロナが事実上解除されたのが、12月です。ゼロコロナ政策による行動制限に対する抗議活動が中国全土に広がった「白紙革命」の影響で、12月7日からゼロコロナ政策が急速に緩められました。そこから急速に人出が拡大しました。

ゼロコロナ解除を受けて、中国景気は急回復するという期待も一部に出ました。ところが、注目された12月のPMIは悪化しました。ゼロコロナ解除でも景況が改善しなかったことで、不安が広がりました。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)