![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

先週の日経平均は2万6,235円で終了

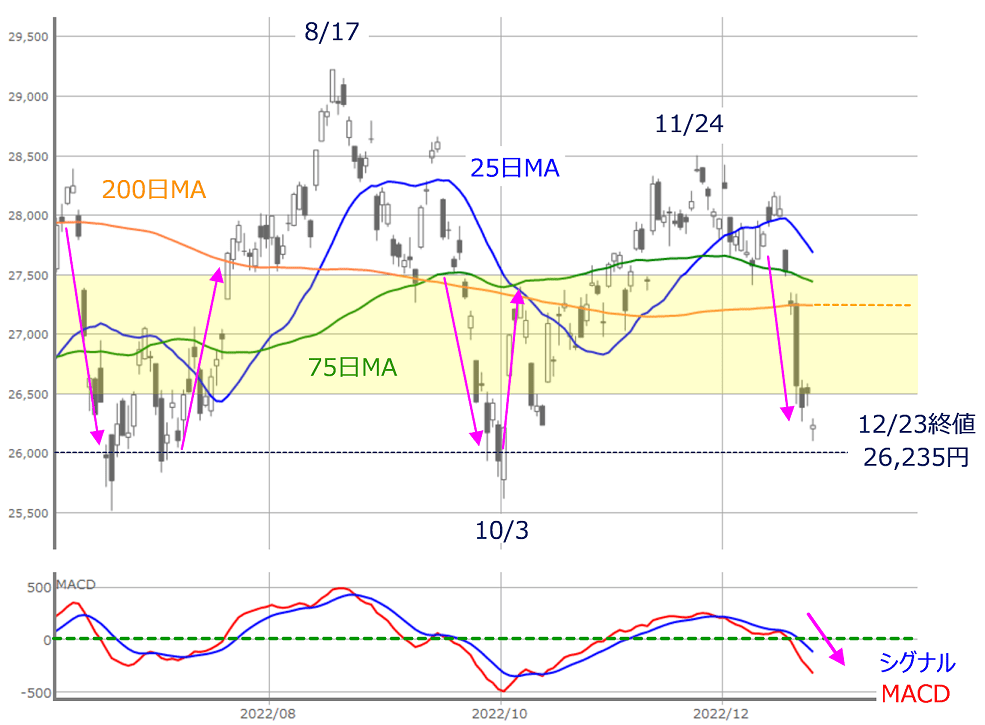

先週末12月23日(金)の日経平均株価は2万6,235円で取引を終えました。週足ベースで2週連続の下落となったほか、前週末終値(2万7,527円)からの下げ幅も1,292円と大きくなっています。

(図1)日経平均(日足)の動き (2022年12月23日取引終了時点)

あらためて、先週の日経平均の値動きを確認すると、週初の19日(月)は「窓」開けによる下落、翌20日(火)も200日移動平均線から大きく下放れて下げ足が加速、週末23日(金)も一段安となるなど、下げの場面が目立つ展開となりました。

下段のMACDについても、下向きを強めて「0円」ラインを下抜け、短期のトレンドも下向きを強めています。

その一方で、19日(月)は200日移動平均線、20日(火)~22日(木)については2万6,500円などの「節目」が下値の目安となったほか、23日(金)についても週間で唯一の陽線(終値が始値よりも高い線)となるなど、下げ止まり地点を探りながら下落する動きだったとも言えます。

そのため、今週のあたまに底打ち感が出てくれば、先週の下方向への動きが強かった反動もあって、株価の戻りを試していく展開も想定できます。

日経平均を株価水準で捉えると、先週は2万7,500円から2万6,500円の価格帯レンジをまたいで下げた格好ですが、チャートを過去にさかのぼってみても、この価格帯レンジを株価が短期間で駆け抜ける場面が多く、株価反発のスイッチが入れば意外と戻す可能性があります。

となれば、年末にかけて株価が上昇しやすいという相場格言である、「掉尾の一振(とうびのいっしん)」への期待で買いのチャンスと考えることもできるのですが、今年については注意がちょっと必要かもしれません。

その主な理由として挙げられるのは、国内株式市場の地合いになります。

先週の相場を振り返ると、株価下落のきっかけとなったのは、20日(火)に結果が公表された日本銀行金融政策決定会合です。

日銀の決定を受けた金融市場は、「株安」・「円高」・「債券利回り上昇」という初期反応を見せたわけですが、とりわけYCC(イールド・カーブ・コントロール)における許容金利変動幅をプラスマイナス0.25%からプラスマイナス0.5%へと拡大したことがインパクトをもたらしました。

YCCについては、これまで日銀が国債を購入することで半ば強引に金利を抑制してきたこともあり、日銀の国債保有高が高水準に膨らみ、債券市場の機能不全に陥っていたことなどの副作用も指摘されていました。

そのため、許容変動幅の拡大という政策の修正を決めたこと自体は想定の範囲内だったと言えますが、これが「日銀サプライズ」となってしまったのは、決定が突然だったことが大きいと思われます。

実際に、最近までの黒田東彦日銀総裁は、金融政策の出口戦略について語ってこなかったほか、許容変動幅の拡大についても、「事実上の利上げとなるため、日本経済にとって好ましくない」と発言していただけに、今回の決定がかなり唐突だったことは否めません。

また、今回の会合後の記者会見において、黒田総裁は「金融引き締めではない」旨を強調していましたが、自身が否定していた許容変動幅を拡大させたことで、市場が「事実上の利上げ」として受け止めたことは、市場との対話が不足していたとも言えます。

今後は「日銀はいつ何をしてくるか分からない」というイメージが市場に不安定さをもたらす可能性があることや、次の金融緩和後退を見越した海外勢が折に触れて国債売りを仕掛けてくるなどの動きが警戒されます。

さらに、日銀会合後の国内株市場を見渡すと、自動車株のトヨタやホンダが年初来安値を更新し、幅広い銘柄が売られた一方、金融株は買われ、メガバンク株(三菱UFJ、三井住友フィナンシャルグループ、みずほフィナンシャルグループ)が年初来高値を更新するなど、金利と為替をキーワードにして銘柄動向にかなりの温度差があり、日本株全体として方向感が出にくい状況がしばらく続くかもしれません。

そのため、日経平均はこれまでと同様に、株価水準を探る展開が続くことが考えられ、これまでのレポートでも何度か紹介した、フィボナッチ・リトレースメントとギャン・アングルが参考指標になります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)