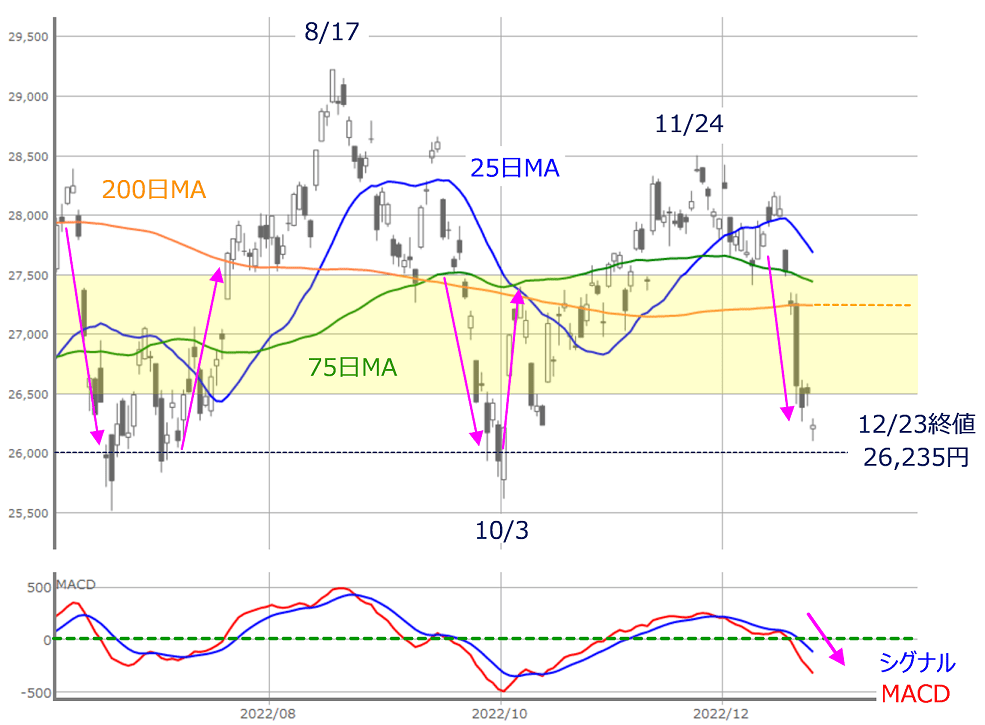

先週の日経平均は2万6,235円で終了

先週末12月23日(金)の日経平均株価は2万6,235円で取引を終えました。週足ベースで2週連続の下落となったほか、前週末終値(2万7,527円)からの下げ幅も1,292円と大きくなっています。

(図1)日経平均(日足)の動き (2022年12月23日取引終了時点)

あらためて、先週の日経平均の値動きを確認すると、週初の19日(月)は「窓」開けによる下落、翌20日(火)も200日移動平均線から大きく下放れて下げ足が加速、週末23日(金)も一段安となるなど、下げの場面が目立つ展開となりました。

下段のMACDについても、下向きを強めて「0円」ラインを下抜け、短期のトレンドも下向きを強めています。

その一方で、19日(月)は200日移動平均線、20日(火)~22日(木)については2万6,500円などの「節目」が下値の目安となったほか、23日(金)についても週間で唯一の陽線(終値が始値よりも高い線)となるなど、下げ止まり地点を探りながら下落する動きだったとも言えます。

そのため、今週のあたまに底打ち感が出てくれば、先週の下方向への動きが強かった反動もあって、株価の戻りを試していく展開も想定できます。

日経平均を株価水準で捉えると、先週は2万7,500円から2万6,500円の価格帯レンジをまたいで下げた格好ですが、チャートを過去にさかのぼってみても、この価格帯レンジを株価が短期間で駆け抜ける場面が多く、株価反発のスイッチが入れば意外と戻す可能性があります。

となれば、年末にかけて株価が上昇しやすいという相場格言である、「掉尾の一振(とうびのいっしん)」への期待で買いのチャンスと考えることもできるのですが、今年については注意がちょっと必要かもしれません。

その主な理由として挙げられるのは、国内株式市場の地合いになります。

先週の相場を振り返ると、株価下落のきっかけとなったのは、20日(火)に結果が公表された日本銀行金融政策決定会合です。

日銀の決定を受けた金融市場は、「株安」・「円高」・「債券利回り上昇」という初期反応を見せたわけですが、とりわけYCC(イールド・カーブ・コントロール)における許容金利変動幅をプラスマイナス0.25%からプラスマイナス0.5%へと拡大したことがインパクトをもたらしました。

YCCについては、これまで日銀が国債を購入することで半ば強引に金利を抑制してきたこともあり、日銀の国債保有高が高水準に膨らみ、債券市場の機能不全に陥っていたことなどの副作用も指摘されていました。

そのため、許容変動幅の拡大という政策の修正を決めたこと自体は想定の範囲内だったと言えますが、これが「日銀サプライズ」となってしまったのは、決定が突然だったことが大きいと思われます。

実際に、最近までの黒田東彦日銀総裁は、金融政策の出口戦略について語ってこなかったほか、許容変動幅の拡大についても、「事実上の利上げとなるため、日本経済にとって好ましくない」と発言していただけに、今回の決定がかなり唐突だったことは否めません。

また、今回の会合後の記者会見において、黒田総裁は「金融引き締めではない」旨を強調していましたが、自身が否定していた許容変動幅を拡大させたことで、市場が「事実上の利上げ」として受け止めたことは、市場との対話が不足していたとも言えます。

今後は「日銀はいつ何をしてくるか分からない」というイメージが市場に不安定さをもたらす可能性があることや、次の金融緩和後退を見越した海外勢が折に触れて国債売りを仕掛けてくるなどの動きが警戒されます。

さらに、日銀会合後の国内株市場を見渡すと、自動車株のトヨタやホンダが年初来安値を更新し、幅広い銘柄が売られた一方、金融株は買われ、メガバンク株(三菱UFJ、三井住友フィナンシャルグループ、みずほフィナンシャルグループ)が年初来高値を更新するなど、金利と為替をキーワードにして銘柄動向にかなりの温度差があり、日本株全体として方向感が出にくい状況がしばらく続くかもしれません。

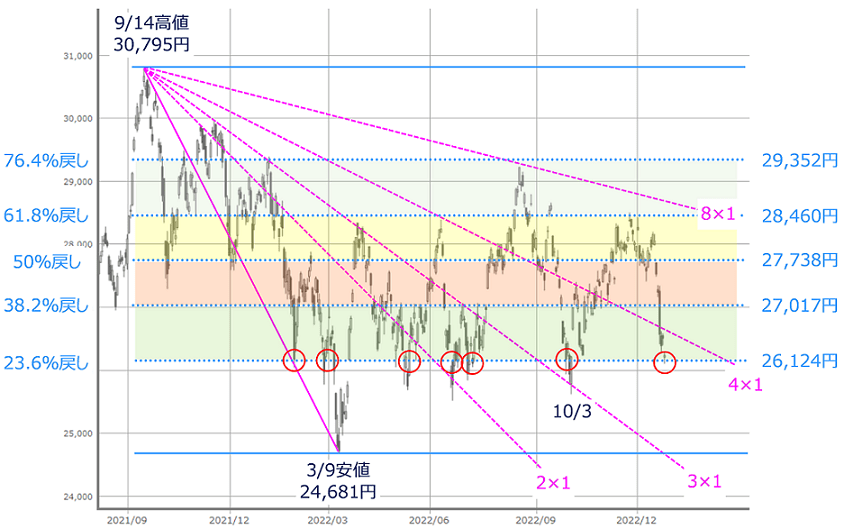

そのため、日経平均はこれまでと同様に、株価水準を探る展開が続くことが考えられ、これまでのレポートでも何度か紹介した、フィボナッチ・リトレースメントとギャン・アングルが参考指標になります。

(図2)日経平均(日足)の水準感と方向感(2022年12月23日取引終了時点)

先週末23日(金)時点の日経平均の株価水準は、昨年9月14日の高値から今年3月9日にかけての下げ幅に対するフィボナッチ・リトレースメントの「23.6%戻し」水準のところに位置しています。

チャートを過去にさかのぼると、この水準や2万6,000円割れのところで下げ止まる場面が多く、「そろそろ下げ止まりそう」というのが今週のメインシナリオとなりますが、フィボナッチ・リトレースメントでは23.6%戻しラインから3月9日の安値(2万4,681円)まで下値の目安となるラインがないほか、ギャン・アングルでは先週の株価下落によって「4×1」ラインを下抜けていますので、株価の下振れにも警戒しておいた方が無難です。

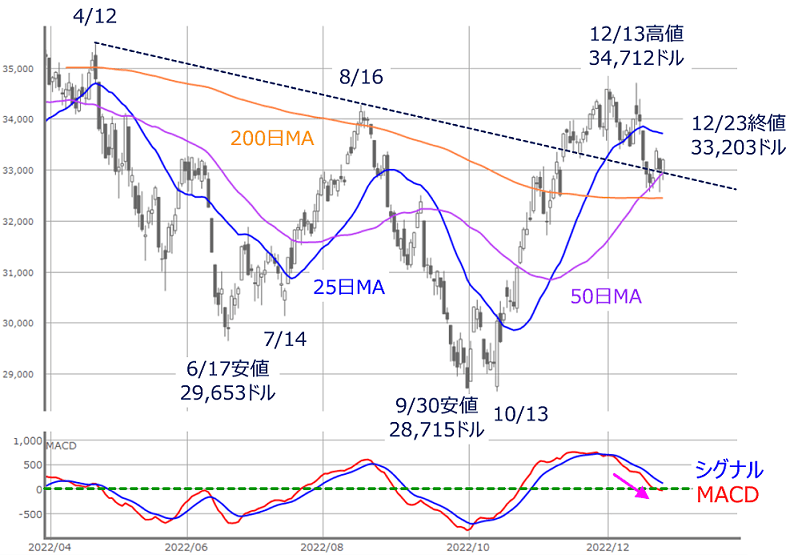

また、米国株市場の動向もチェックしていきます。

先週の米国市場、NYダウ終値は3万3,203ドル

(図3)米NYダウ(日足)とMACDの動き (2022年12月23日取引終了時点)

先週末23日(金)の米NYダウ(ダウ工業株30種平均)の終値は3万3,203ドルでした。

上の図3を見ると、ローソク足の陽線と陰線が交互に出現しており、株価の上げ下げが慌ただしい展開だったのですが、前週末終値(3万2,920ドル)からは283ドル高と、週足ベースでしっかり上昇しているほか、50日移動平均線もサポートとして機能しています。また、4月12日と8月16日の戻り高値を結んだ上値ラインで攻防戦を繰り広げているようにも見えます。

このように、週間のNYダウの値動き自体は堅調さを示したわけですが、「前週に見せた株価の急落からどれだけ戻したのか?」という観点に立てば、直近高値(12月13日の3万4,712ドル)と先週末の株価を比べると、反発の勢いが強くはなかったと見ることもできます。

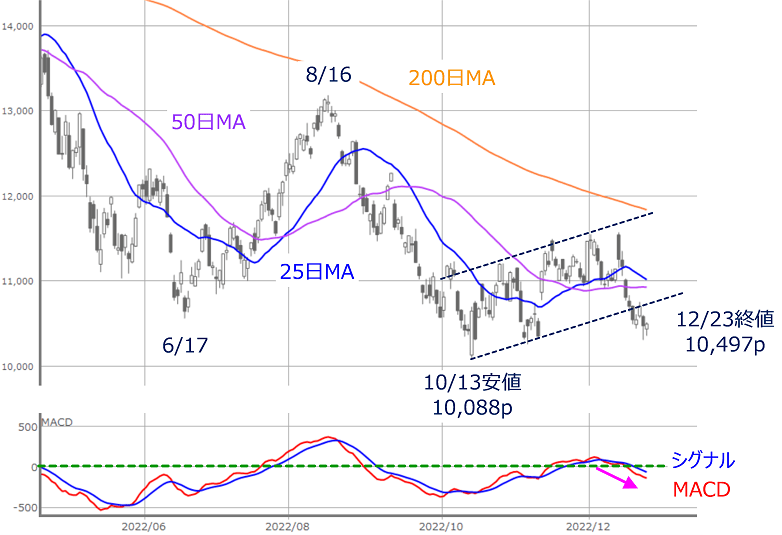

(図4)米NASDAQ(日足)とMACDの動き (2022年12月23日取引終了時点)

また、米NASDAQ総合指数については、NYダウではサポートとして機能していた50日移動平均線が、下放れが加速する動きとなったほか、先週末23日(金)の終値(1万0,985p)が節目の1万1,000p割れとなっており、NYダウと比べるとチャートの形は悪く、印象に温度差が感じられます。

米国株市場では、FRB(米連邦準備制度理事会)のタカ派姿勢や利上げの継続が景気を冷やすとの警戒感が相場の上値を重たくしている状況が続いており、米債券市場での利回りの動向や、経済指標の結果に敏感に反応しやすい地合いとなっています。

米国では2023年相場入りとなる来週の1月4日(水)に、12月分のISM(米サプライマネジメント協会)製造業景況感指数や6日(金)の雇用統計、そして翌週12日のCPI(消費者物価指数)などを控えており、相場の視線が早くも年明けに向かいやすくなっていると思われます。

そのため、仮に今週の米国株市場が反発する場面があったとしても、年末にかけて手じまわれ、株高が長く続かない可能性に注意しながら、2022年相場の最終週に臨む必要がありそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。