![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

積み立て投資のよさを引き出すなら、レバレッジ型も分散投資が必要?

篠田 最近は「ドルコスト平均法」の考え方が少しずつ浸透してきたこともあり、「値動きの大きい投資信託でも、積み立てていけばリスクを抑えることができる」と考える方も多いようです。この考え方は決して間違っていないのですが、妄信は禁物です。

というのも、積み立てはあくまでも投資対象の投資信託が長期的に上昇していくことで初めて威力を発揮するものだからです。基準価額が下がり続けている投資信託を積み立てても、リターンは積み上がっていきません。だからこそ、積み立てるファンドの基準価額が安定的に上昇するということが重要です。

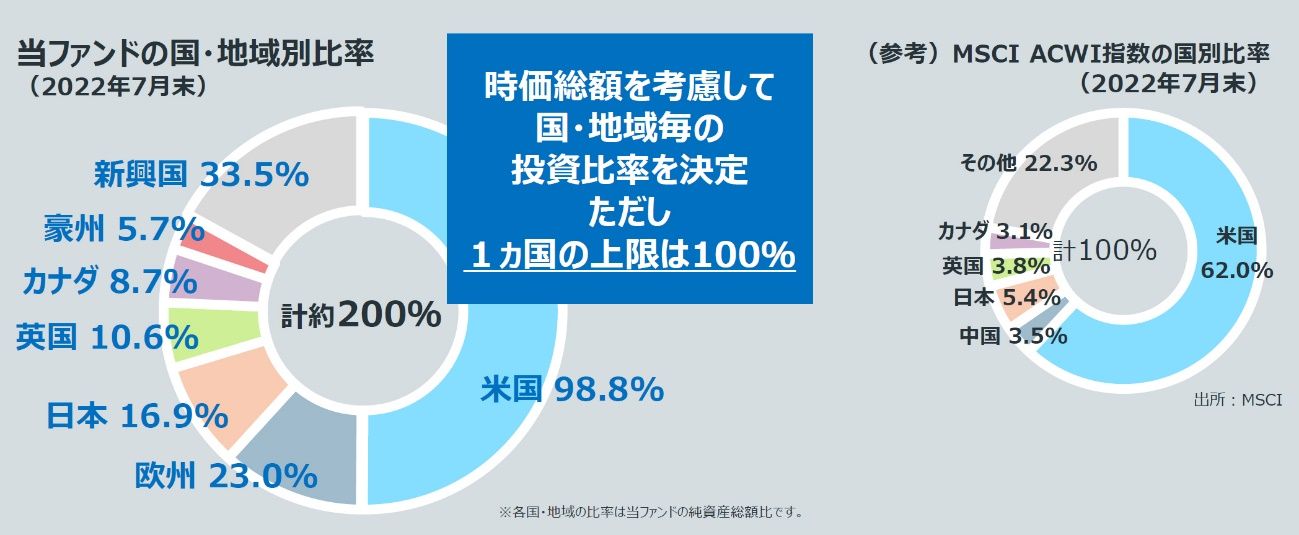

有賀 「Tracers グローバル2倍株」は、世界各国の株式市場の時価総額を考慮して、全世界の国・地域の株式に純資産総額の200%程度を投資する商品設計になっています。

「1カ国の上限は純資産総額の100%まで」というルールを設けているので、現状は米国株が100%、米国以外が100%という比率になっています。そこが、米国株が6割超を占め、他の国や地域は「その他大勢」という扱いの全世界株式ファンドとの大きな違いです。米国が多くなり過ぎないのです。

組み入れ比率では、全世界株式に比べて、欧州や日本、カナダ、豪州の比率が高くなっています。可能な限り、「地球全体」の株式に徹底分散することで、原資産の値動きも緩やかになります。

値動きがジグザグ横ばいになると、価格変動率が2倍のレバレッジ型投信は「負の複利効果」などで、どうしてもパフォーマンスが悪くなりがち。世界中の株式に分散投資して価格変動率をなるべく抑えることで、この「ジグザグのロス」をある程度、緩和できる設計になっています。

米国100%、米国以外100%で分散効果は万全。攻めの資産運用に使える

――「グローバル2倍株」が弱い局面というのはどんなときですか?

有賀 世界中に分散投資しているとはいえ、投資対象は全て株式ですから、シンプルに世界中の株が安くなるときは厳しいですね。一方、外貨建てで現物の株式を買うのではなく、少ない証拠金で済む先物取引を駆使しているため、為替リスクは限定的です。現在のような円安トレンドのときはそのメリットはわかりにくいのですが。

いずれにしても、全世界株式以上に世界中の株式に徹底的に分散する設計ですから、米国株一辺倒に比べてリスクの分散ができています。日本の投資信託の世界で、米国株だけを対象にした多くのファンドが売れるようになったのは今から10年ぐらい前のこと。すごく売れ始めたのはここ5年ぐらいです。

ここまでS&P500のパフォーマンスは好調でしたが、今後、S&P500に比べて日本やアジア、欧州の株式のパフォーマンスがよくなることもあるかもしれません。その可能性をカバーすることができます。

――「グローバル2倍株」の場合、米国株に純資産総額の100%を投資した上で、さらに米国以外の地域や国の株に100%分、投資しています。今後、米国株が好調を持続しても、十分その恩恵にあずかれる面もあるわけですね。

投資に回せる資金が少ない半面、老後までまだたっぷり時間があって、株価の長期的な上昇に気長に乗ることができる若い世代に、「攻めの資産運用」のツールとして使われるといいですね。

インデックス投資を超えた新しい資産形成ツールを低コストで提供したい!

有賀 これは私の長年の持論ですが、インデックスでなくても、ルールベースの機械的・自動的な低コスト運用はできると思います。「Tracers」では、その考え方をよりわかりやすく、シンプルに整理したい。

「Tracers」という新ブランドで、インデックスだけに頼らないパッシブ運用の考え方が少しでも普及すれば、今までは見たことがないものの、「こんなの欲しかった」と思える投資信託をつくれるはずです。

今後も「Tracers」という新ブランドで、インデックスファンドという体はとらなくても、安くて、わかりやすくて、経済合理性があって、投資家の利益になる長期投資に適したファンドをつくっていきたいですね。インデックスファンドという指数が与えられることに縛られているから、また縛られることが大事だとみんなが思っているから、できないことがたくさんあります。

|

【スペシャル対談】 |

| 【前編】S&P500+金は、半分ずつ持つのでは意味がない? |

| ▶【後編】投資信託の「レバレッジ」はリターンと分散、どっちに使うのが正解? |

<プロフィール>

日興アセットマネジメント

商品開発部長兼ETFビジネス開発部長

有賀 潤一郎 (ありが・じゅんいちろう)

1993年4月に日興證券投資信託委託(株)(現 日興アセットマネジメント(株))入社。株式トレーディング業務を経験した後、1995年以降一貫して投資信託の商品企画および提案に携わる。2015年1月より現職。純資産残高1,600億円に達する人気のレバレッジ型バランスファンド「グローバル3倍3分法ファンド」など、国内リテール向け商品開発を手掛ける。レバレッジ型投資信託やETFの組成にも精通するパッシブ型投資信託のスペシャリスト。

楽天証券経済研究所ファンドアナリスト

篠田 尚子 (しのだ・しょうこ)

慶應義塾大学法学部卒業、早稲田大学大学院ファイナンス研究科修了。国内銀行にて個人向け資産運用相談業務を経験した後、2006年トムソン・ロイター・ジャパン(現リフィニティブ・ジャパン)入社。傘下の投信評価機関リッパーにて、投資信託業界の分析レポート執筆や評価分析業務に従事。2013年、楽天証券経済研究所入所。「トウシル」にて「今さら聞けない!一生役立つ投資信託のツボ」連載中。

![[動画で解説]【米国株】「トランプ×景気軟着陸」相場一転 半導体株崩落](https://m-rakuten.ismcdn.jp/mwimgs/4/7/160m/img_470035e1d1601585a3ca11043f2df08970616.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング(2024年6月) 株高、ドル高、米国利下げ・・・そろそろ債券ファンドの出番?](https://m-rakuten.ismcdn.jp/mwimgs/d/1/160m/img_d1abb2680c8dd4085514b77e0544ce7e131675.jpg)

![[動画で解説]中国4-6月期経済成長率は4.7%増で鈍化。「三中全会」の景気回復効果は限定的か](https://m-rakuten.ismcdn.jp/mwimgs/5/5/160m/img_55107ca64e159b02b61e5054855d701b52288.jpg)