![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

9月の見通し

テクニカル的には上値が重そう

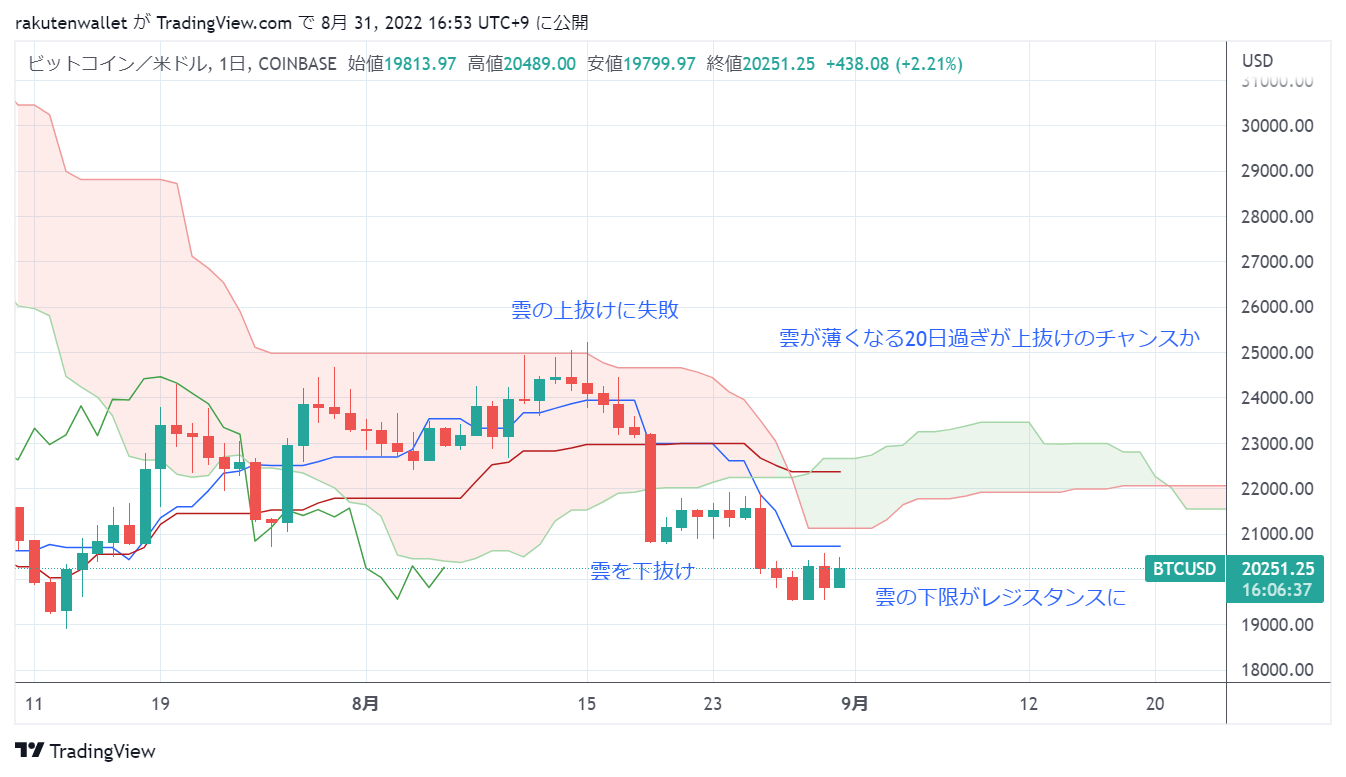

一目均衡表で見た8月のBTC相場

この8月の相場と9月の相場の見通しは、一目均衡表を見ると分かりやすい。7月に約3カ月ぶりに雲の中に入ると、しばらくは方向感のない取引が続いたが、やがてじりじりと上昇、雲の上限の上抜けをトライした。この雲の上限が2万5,000ドルで4回目のトライで上抜けに成功したが、そこで失速すると今度は雲の下限を割り込んでしまった。

すると今度は雲の下限2万2,000ドルがレジスタンスとなり上値を抑え始めた。それでも8月末には雲が薄くなり、上抜けのチャンスもあると思われたが、下がってきた雲を下に迂回(うかい)するような形でレンジを切り下げている。

これで見ると9月の相場もしばらくは上値を抑えられそうだが、20日ごろから月末にかけて雲が薄くなるので、その辺りが上抜けトライのチャンスになり得る。

材料的にはまだ調整余地あり

材料的には、8月の金融市場はFRBの金融政策一色となった。特にジャクソンホールでのカンザスシティ連銀主催のサマーシンポジウムに注目が集まったが、その理由は夏休みシーズンでイベントが少なかったからだけではない。

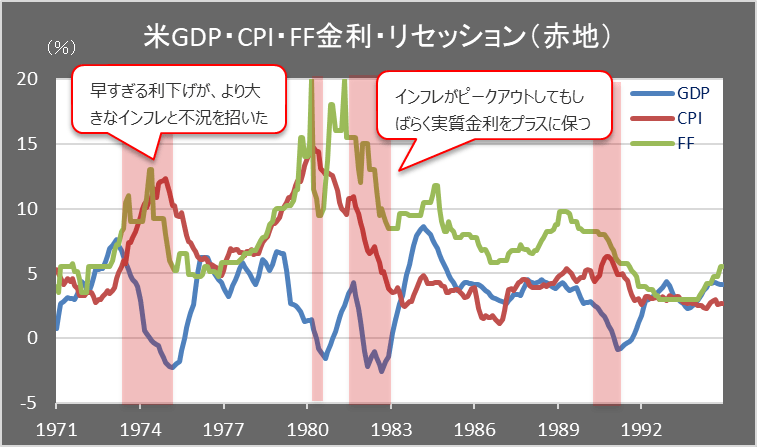

1970年代から1980年代のスタグフレーションとFRBの対応

上は米国のGDP(前年同期比年率)CPI(同)FF金利とリセッション時期(赤地)だ。1970年代初頭のインフレを抑えるためにFRBは利上げで対抗したが、1973年ごろからリセッション入りすると翌年にはインフレの鎮静化を待たず利下げに転じた。重要なのはこの際インフレよりFF金利が下回る実質金利がマイナスになっていたことだ。

この結果、1980年代の景気後退は2度に及ぶ長く深いものとなり、インフレも1970年代を遥かに上回り、鎮静化に数年を要した。この間、さすがにFF金利はピークの20%から引き下げているが、インフレ率よりもFF金利を高く維持している。すなわち実質金利をプラスにしてインフレ退治を優先した訳だ。

これが最近になってFRB高官が口にし始めた1970年代の反省というものだ。

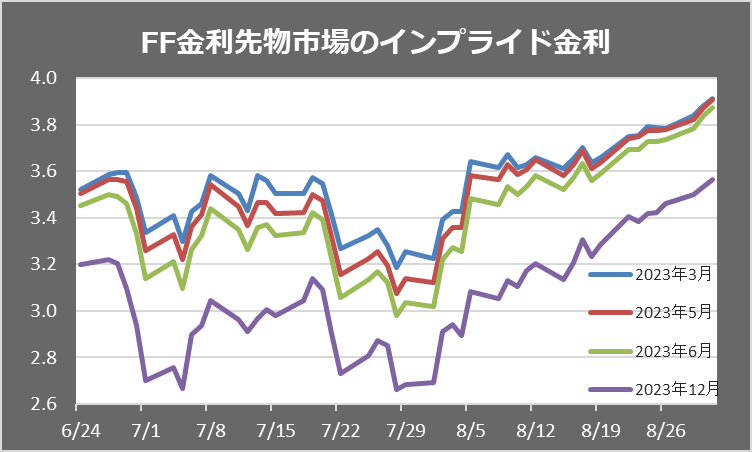

利下げを織り込むFF先物金利

一方で市場の見方は異なっている。上はCME(シカゴ先物取引所)のFF金利先物に織り込まれている将来のFF金利水準の推移だ。これを見ると2023年3月の水準を同年5月、6月、12月の水準が下回っている。これは、市場が、来年3月に利上げのピークを迎え、その後は利下げが始まると予想していることを示している。

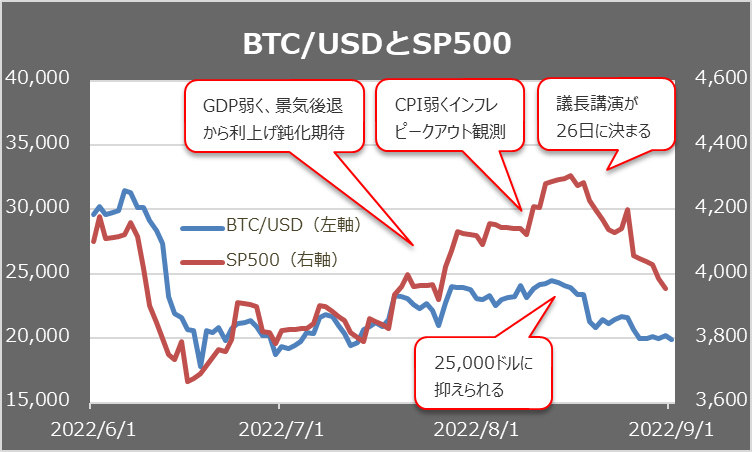

さらにGDPが2期連続でマイナスとなった7月28日には、そのピークも3.2%と今後0.8%強の利上げしかしないと市場は思い込んだ。これから実質金利をプラスにもっていこうとしているFRBとの乖離(かいり)はあまりに大きく、このまま放置していては、どこかで市場は大クラッシュを起こしかねない。

景気後退を好感して上昇した米株

そう考えたFRB高官たちは口々に市場の見方は甘すぎると警鐘を鳴らし続けたが、市場はなかなか聞く耳を持たず、米株市場も上昇を続けた。18日にジャクソンホールでのパウエル議長講演が26日に決まった辺りから、その内容を予想するレポートが出回り、さすがにこの市場の見通しに修正を迫るだろうとの見方が広まり、米株・BTCとも低下に転じた。

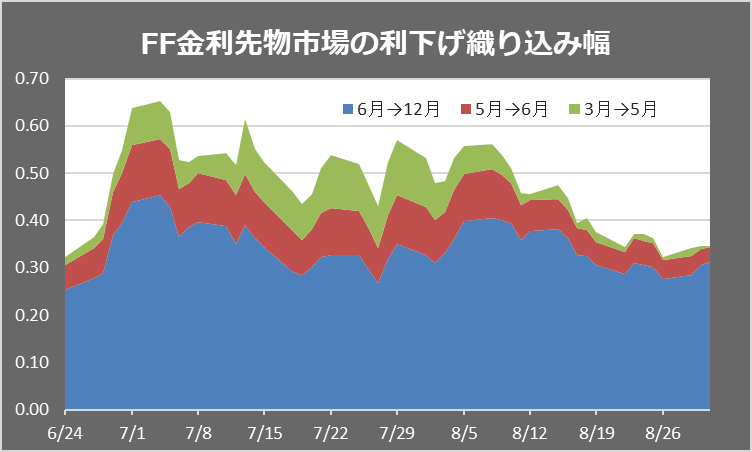

FF金利先物市場に織り込まれた利下げ幅

この結果、市場が織り込む利下げ幅は縮小、ようやく2023年3月から5月にかけての利下げはゼロとなり、5月から6月もほとんど解消したが、再三FRB高官が警告しているのにもかかわらず2023年6月から12月はいまだに30bp以上の利下げを織り込んでいる。この利下げの織り込みが解消するまでは、足元の調整地合いが続くものと考える。9月の相場も秋晴れとはいかなそうだ。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)