![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

抜け穴3:価格を下げると見えてくるリスクあり

原油価格が、国際指標価格、G7が設定したロシアの上限価格、ロシアのお友達価格、など「一物多価」状態になったとき、どこに価格が収れんするのでしょうか。G7が設定したロシアの上限価格、ロシアのお友達価格など、人為的に安く設定した価格に近づく可能性があります。

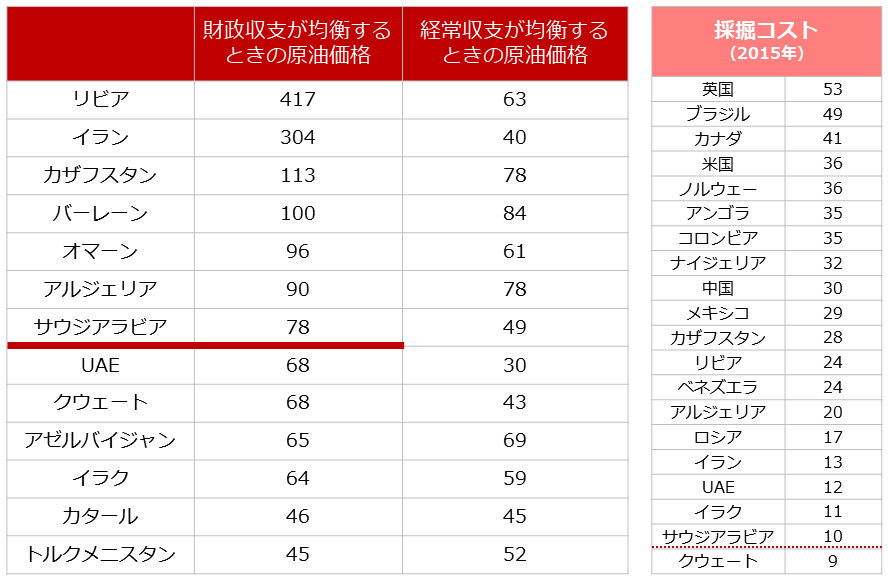

しかし、その価格が今よりも大幅に安くなった場合、西側は思わぬリスクを被る可能性があります。以下は、主要産油国の各種収支が均衡する際の原油価格です。

図:各種収支が均衡するときの原油価格(2020年) 単位:ドル/バレル

しばしば「中東の原油は水よりも安い」という話を耳にすることがありますが、それは資料右の「採掘コスト」を指しているとみられます。「1バレルの原油を掘り出すためにかかる費用」です。

ここで注目するのは「採掘コスト」ではなく、産油国の財政収支・経常収支が均衡する(バランスがとれる)ときの原油価格です。IMF(国際通貨基金)のデータによれば、国内の財政の状況を示す財政収支が均衡するのは、サウジアラビアの場合78ドルです。

実際は、バランスがとれただけでは不十分であるため、この価格よりも高い水準が、サウジアラビアにとって好ましい水準と言えます。

西側諸国と比較的関わりが深く、中東と西側をつなぐパイプ役になるサウジアラビアは、政治や、エネルギー安全保障の点からも、重要な国だと言えます。この国の財政収支が良好な状態にあることは、西側諸国にとっても、メリットが大きいと言えるでしょう。

「80ドル以上」。それが現在のサウジアラビアの本音なのではないでしょうか(脱炭素起因で、将来的に原油需要が減少することを懸念している産油国ゆえ、価格が高い分にはいくらでも歓迎か)。

上限が設定され、その価格に倣い、国際指標価格が下落したとき、中東情勢の悪化が、同時進行している可能性があります。中東情勢の悪化によって供給懸念が生じれば、国際指標相場に上昇圧力がかかります。

今回のG7の合意には、「原油相場を下げる」意図も含まれていますが、中東の主要産油国の事情がそれを難しくしている可能性があります。ここにも、合意内容の抜け穴が存在します。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)