ロシア産原油の価格上限を設定

先週、G7(主要7カ国)の財務相はロシア産原油の価格に上限を設けることで合意しました。ウクライナ侵攻を続けているロシアの戦費を削減する狙いがあります。

これまで、西側諸国(G7含む)は、「買わない」ことで戦費を稼げないようにする「量」に着目した制裁を行ってきました。今回の合意で、「金額」に着目した制裁も同時進行することになったわけです。

具体的には、一定単価以上のロシア産原油を運ぶタンカーに、保険をかけられないようにします。タンカーにかける海上保険の9割は、欧米の企業が担っていると報じられています。

保険をかけずにタンカーを航行させることは、荷主も受け取り主も、リスクを被ります。このため、この措置が実施されれば、上限以下の単価のロシア産原油が流通するようになると、みられます。

ロシア産原油の流通量を減らさず(供給懸念を拡大させず)に、ロシアの戦費を減らす策として、注目が集まっています。では、この策に、抜け穴はないのでしょうか。想定される、今回の策の問題点を挙げてみます。

想定されるロシア産原油価格上限設定の問題点

・陸上輸送が対象ではない。

・およそ3割を輸入する中国がG7メンバーではない。

・国際指標も下落した場合、サウジなど中東産油国の財政が悪化する。

・「一物多価」状態が拡大。

・売るかどうかはロシア側の判断。

対象範囲が海上輸送であること、中国が対象でないこと、国際価格も同時に下落する可能性があることなどが、どのような影響をもたらすのでしょうか。

抜け穴1:対象の海上輸送は少ない可能性あり

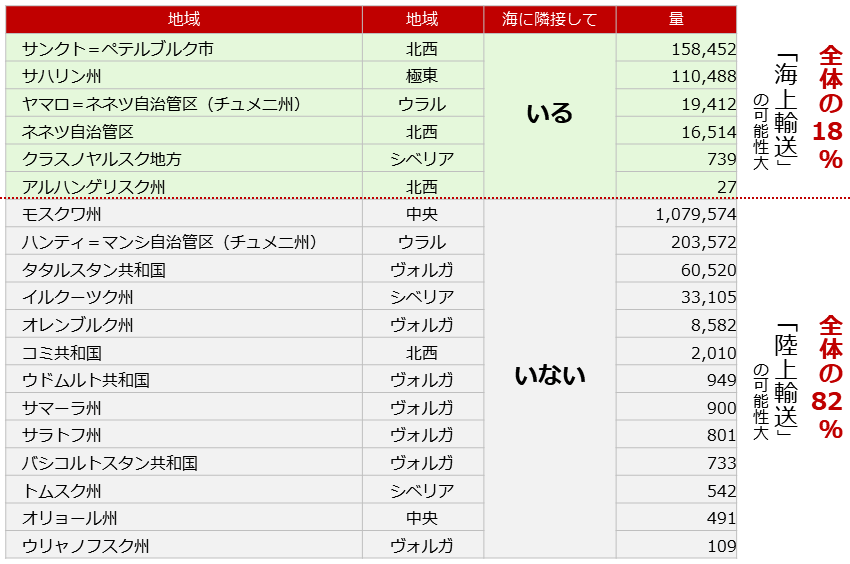

以下の資料は、ロシア産原油の通関地域と数量などを示しています。ロシア連邦税関庁のデータによれば、2021年、ロシア産原油の18%が海に隣接している地域から、82%がしていない地域から輸出されました(数量ベース)。

図:ロシア産原油の通関地域と数量(2021年) 単位:千バレル

ロシア産の多くが今回のG7の策の対象とならない、陸上輸送(パイプラインでの輸送)で運ばれている可能性があります。そもそも、策の設計に抜け穴があるのです。

抜け穴2:中国への輸出拡大を促す可能性あり

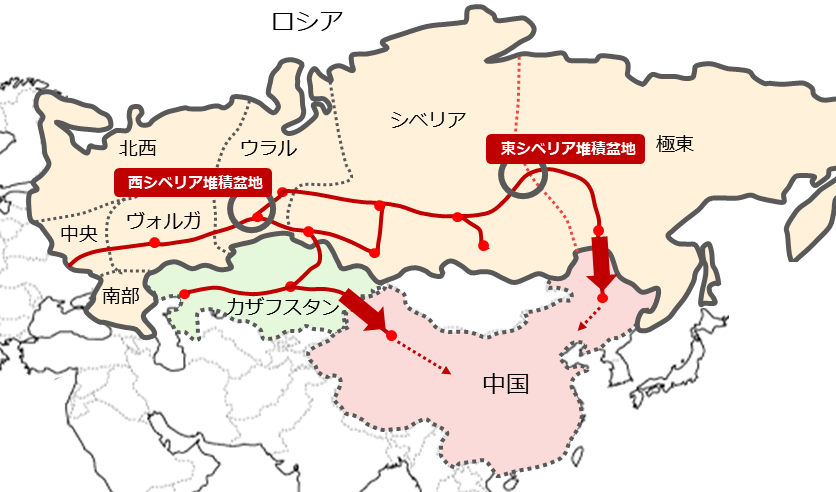

以下の資料は、ロシアとその周辺主要国にまたがる主要な石油パイプライン(一部)を示しています。

図:ロシアと中国間の主要な石油パイプライン

シベリア連邦管区の東西に主要な油田地帯があります。東シベリア堆積盆地には「ベルフネチョン油田」「チャヤンダ油田」などです。西シベリア堆積盆地には「チュメニ油田」があります。

こうしたシベリア東西の主要油田から伸びているパイプラインの先の一つが「中国」です。東のESPO(East Siberia Pacific Ocean)パイプラインは、黒竜江省の大慶(ターチン)、西のパイプラインはカザフスタンを経由してウルムチ、さらには西部の蘭州など、それぞれ中国国内の石油基地につながっています。

「陸上」でこうしたインフラでつながっているロシア・中国の関係に、G7が合意した海上輸送を対象とする規制が大きく影響するとは、考えにくいでしょう。ロシア連邦税関庁のデータによれば、ロシア産原油のおよそ3割強を、中国が輸入しています(2021年)。

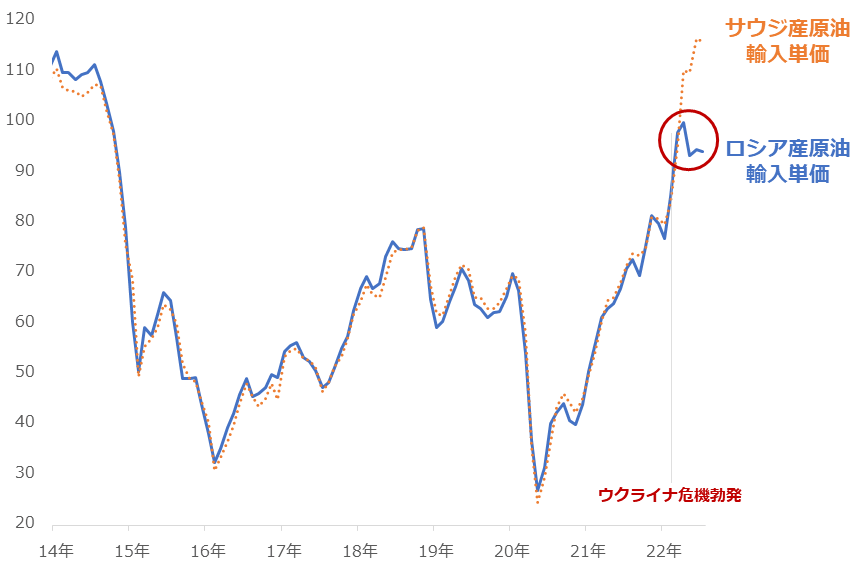

また、筆者の推計では以下のグラフのとおり、中国のロシア産原油の輸入単価は足元、国際価格よりもおよそ2割安い水準です(サウジ産は国際価格におおむね連動)。2022年7月、中国のサウジ産原油の輸入単価はおよそ116ドル、ロシア産は94ドルでした(ともに1バレル≒159リットルあたり)。

図:中国の国別原油輸入単価(筆者推計) 単位:ドル/バレル

ロシアが原油を中国に安く売っている可能性があることについて、ある人は「お友達価格」、と言いました。筆者もそう感じます。

ウクライナ危機勃発後、ロシア政府の声明に「非友好国」という言葉が頻繁に出ています。この「非友好国」は主に西側諸国を指すのですが、そうでない国はある意味「友好国」であり、そうした「友好国」にはそれなりの価格で売る、という流れが目立ち始めていると考えられます。

G7は上限価格の枠組みを、原油は12月5日、石油製品は来年2月5日に導入するとしています。仮に原油の上限価格が、中国におけるロシア産原油の輸入単価とさほど変わらなかった場合、ロシア産原油の中国への流入は止まらないでしょう。

上限よりも多少高くても、お友達価格で買うメリットがあれば、中国は買うでしょう。中国がロシア産原油の購入を続けた場合、ロシアと中国の関係がさらに緊密化する、中国のエネルギー安全保障がより強固になる、ロシアの収入が一定程度確保される、などの影響が想定されます。

陸続きの中国という大きな存在が、G7の合意内容の抜け穴になっていると言えるでしょう。

抜け穴3:価格を下げると見えてくるリスクあり

原油価格が、国際指標価格、G7が設定したロシアの上限価格、ロシアのお友達価格、など「一物多価」状態になったとき、どこに価格が収れんするのでしょうか。G7が設定したロシアの上限価格、ロシアのお友達価格など、人為的に安く設定した価格に近づく可能性があります。

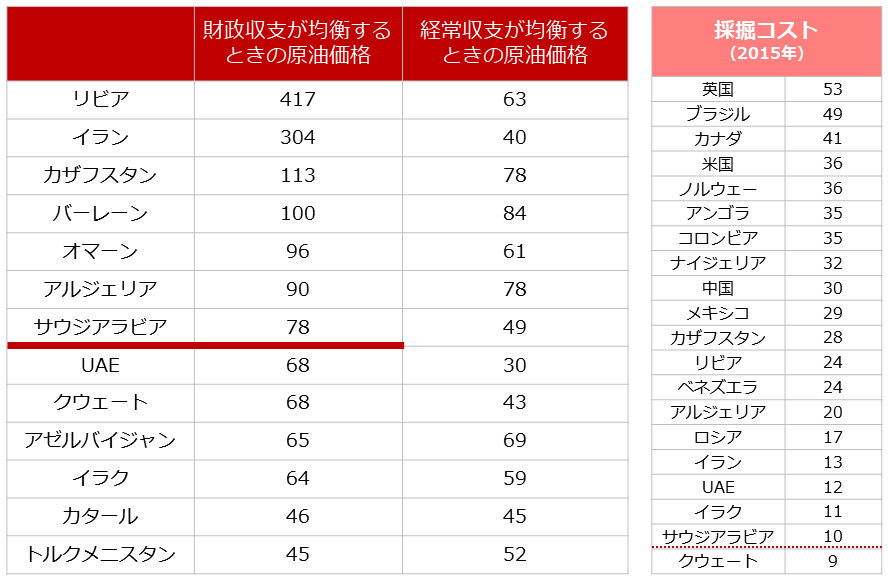

しかし、その価格が今よりも大幅に安くなった場合、西側は思わぬリスクを被る可能性があります。以下は、主要産油国の各種収支が均衡する際の原油価格です。

図:各種収支が均衡するときの原油価格(2020年) 単位:ドル/バレル

しばしば「中東の原油は水よりも安い」という話を耳にすることがありますが、それは資料右の「採掘コスト」を指しているとみられます。「1バレルの原油を掘り出すためにかかる費用」です。

ここで注目するのは「採掘コスト」ではなく、産油国の財政収支・経常収支が均衡する(バランスがとれる)ときの原油価格です。IMF(国際通貨基金)のデータによれば、国内の財政の状況を示す財政収支が均衡するのは、サウジアラビアの場合78ドルです。

実際は、バランスがとれただけでは不十分であるため、この価格よりも高い水準が、サウジアラビアにとって好ましい水準と言えます。

西側諸国と比較的関わりが深く、中東と西側をつなぐパイプ役になるサウジアラビアは、政治や、エネルギー安全保障の点からも、重要な国だと言えます。この国の財政収支が良好な状態にあることは、西側諸国にとっても、メリットが大きいと言えるでしょう。

「80ドル以上」。それが現在のサウジアラビアの本音なのではないでしょうか(脱炭素起因で、将来的に原油需要が減少することを懸念している産油国ゆえ、価格が高い分にはいくらでも歓迎か)。

上限が設定され、その価格に倣い、国際指標価格が下落したとき、中東情勢の悪化が、同時進行している可能性があります。中東情勢の悪化によって供給懸念が生じれば、国際指標相場に上昇圧力がかかります。

今回のG7の合意には、「原油相場を下げる」意図も含まれていますが、中東の主要産油国の事情がそれを難しくしている可能性があります。ここにも、合意内容の抜け穴が存在します。

本当の抜け穴はこの施策そのもの?

ここまで、上限設定策の想定にロシアと陸続きの「中国」が含まれていないこと、安すぎる上限を設定した場合、ロシアと中国が大きなメリットを享受する可能性があること、中東情勢が悪化する可能性があることについて、書きました。

当該策に実効性をもたせるには、少なくとも「陸上輸送(パイプライン輸送)」にも何らかの理由を用いて上限を設定することが必要でしょう(ロシアの原油輸送のメインは、タンカーではなく、パイプラインである)。

現時点で、今回の合意内容にどれだけ実効性があるか、疑問を感じています。突き詰めて考えれば、実はG7のリーダーたちが「ロシア制裁の強化」をうたいつつ、「国内のインフレ対策」を同時進行しているという、ポーズの域を越えないのではないか、とさえ感じます。

今回の策が、「ロシアが有利になるための抜け穴」にならないよう、G7は、慎重に上限価格を決め、ぬかりなく、監視していくことが求められます。

[参考]原油関連の具体的な投資商品例

国内株式

国内ETF・ETN

NNドバイ原油先物ブル

NF原油インデックス連動型上場

WTI原油価格連動型上場投信

NNドバイ原油先物ベア

外国株式

海外ETF

iシェアーズ グローバル・エネルギー ETF

エネルギー・セレクト・セクター SPDR ファンド

投資信託

UBS原油先物ファンド

米国エネルギー・ハイインカム・ファンド

シェール関連株オープン

海外先物

CFD

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。