![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

抜け穴2:中国への輸出拡大を促す可能性あり

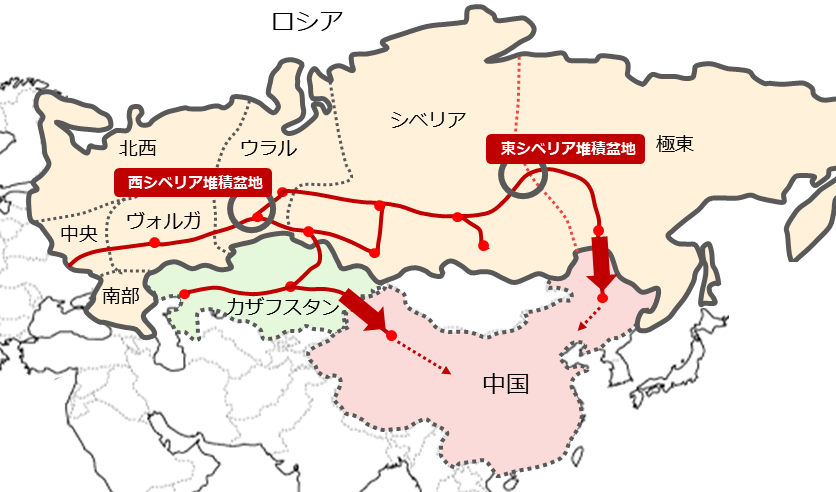

以下の資料は、ロシアとその周辺主要国にまたがる主要な石油パイプライン(一部)を示しています。

図:ロシアと中国間の主要な石油パイプライン

シベリア連邦管区の東西に主要な油田地帯があります。東シベリア堆積盆地には「ベルフネチョン油田」「チャヤンダ油田」などです。西シベリア堆積盆地には「チュメニ油田」があります。

こうしたシベリア東西の主要油田から伸びているパイプラインの先の一つが「中国」です。東のESPO(East Siberia Pacific Ocean)パイプラインは、黒竜江省の大慶(ターチン)、西のパイプラインはカザフスタンを経由してウルムチ、さらには西部の蘭州など、それぞれ中国国内の石油基地につながっています。

「陸上」でこうしたインフラでつながっているロシア・中国の関係に、G7が合意した海上輸送を対象とする規制が大きく影響するとは、考えにくいでしょう。ロシア連邦税関庁のデータによれば、ロシア産原油のおよそ3割強を、中国が輸入しています(2021年)。

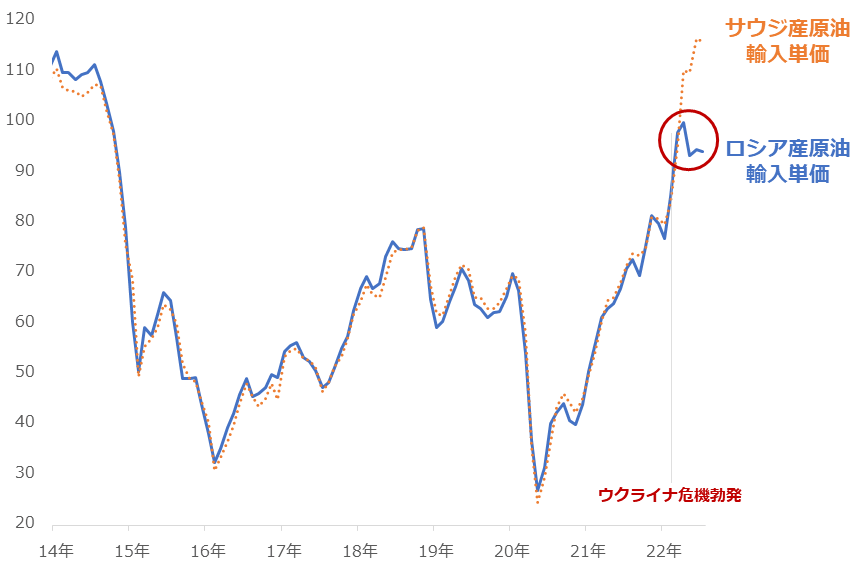

また、筆者の推計では以下のグラフのとおり、中国のロシア産原油の輸入単価は足元、国際価格よりもおよそ2割安い水準です(サウジ産は国際価格におおむね連動)。2022年7月、中国のサウジ産原油の輸入単価はおよそ116ドル、ロシア産は94ドルでした(ともに1バレル≒159リットルあたり)。

図:中国の国別原油輸入単価(筆者推計) 単位:ドル/バレル

ロシアが原油を中国に安く売っている可能性があることについて、ある人は「お友達価格」、と言いました。筆者もそう感じます。

ウクライナ危機勃発後、ロシア政府の声明に「非友好国」という言葉が頻繁に出ています。この「非友好国」は主に西側諸国を指すのですが、そうでない国はある意味「友好国」であり、そうした「友好国」にはそれなりの価格で売る、という流れが目立ち始めていると考えられます。

G7は上限価格の枠組みを、原油は12月5日、石油製品は来年2月5日に導入するとしています。仮に原油の上限価格が、中国におけるロシア産原油の輸入単価とさほど変わらなかった場合、ロシア産原油の中国への流入は止まらないでしょう。

上限よりも多少高くても、お友達価格で買うメリットがあれば、中国は買うでしょう。中国がロシア産原油の購入を続けた場合、ロシアと中国の関係がさらに緊密化する、中国のエネルギー安全保障がより強固になる、ロシアの収入が一定程度確保される、などの影響が想定されます。

陸続きの中国という大きな存在が、G7の合意内容の抜け穴になっていると言えるでしょう。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)